Стагфляционный обзор (январь 2020 года): "Здесь вообще всё просто так, кроме... нефти!"

20-01-2020, 16:39. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

В начале января, читая о событиях в Ираке и Иране, я все время вспоминал, как абитуриентом участвовал в церемонии посвящения в студенты летом 1984 года. Тогда сотни глоток вдарили по тишине парка Лефортово строками гимна МВТУ:

"Ведь, в мире обстановка почти накалена:

В ракетных установках нуждается страна!"

Но то, что произошло 15 января, раскалило геополитическую температуру настолько, что зима в средней полосе России превратилась в подобие весны. Если же взглянуть на события последних трех недель в парадигме приближающегося стагфляционного шока, то можно выявить истинные причины произошедших поистине мировых потрясений, о чем я и поговорю, читатель, после традиционного обзора...

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 29, дефляция - 16, розница - 7, торговля - 8.

Мой индикатор показывает, что мировое промпроизводство продолжает деградировать. Но с сектором "дефляция" не все так просто. Хотя еще ожидается значимый массив статистики по дефляции, можно с уверенностью сказать, что на этом фронте происходит определенная стабилизация, видимо, на фоне РЕПО и "Не QE" от ФРС и начавшегося в ноябре количественного смягчения имени Супер-Марио от ЕЦБ. Однако, я хотел бы начать анализировать в рамках индикатора "Негатив" дополнительный показатель, который, как мне пока видится, более наглядно станет отображать стагфляционные процессы, наблюдаемые в мировой экономике: отдельный счетчик всей статистики, подпадающей под условный показатель "отпускных цен производителя". И это ближе к параметрам того, что я называю стагфляцией: инфляция издержек производителей на фоне дефляции их отпускных цен. Посмотрим, как выглядел уже ушедший 2019 год:

Апрель - 2, май - 5, июнь - 4, июль - 13, август - 12, сентябрь - 10, октябрь - 16, ноябрь - 16, декабрь - 12.

В январе 2020 года счетчик "стагфлятора" достиг значения 9.

Хорошо видно, как пресс стагфляции начал давить на мировую индустрию с июля прошлого года. И именно в этом месяце ФРС начала свои телодвижения в направление смягчения монетарной политики: тогда начался новый цикл снижения ключевой ставки. Небольшое уменьшение стагфлятора, видимо, не убедили Федрезерв в достаточности только снижения ставки, и в сентябре в авральном порядке пришлось вводить "НеРепо", а с октября уже напрямую запускать печатный станок в рамках "Не QE". Пока стагфлятор стабилизировался. Однако, как я считаю, декабрь очень специфичный месяц для анализа динамики отпускных цен производителей, поэтому нужно дождаться конца января и получить подтверждение, как минимум, в двух последующих месяцах, ибо с февраля ФРС засобиралась постепенно сворачивать программу "НеРЕПО". Интересно следующее наблюдение: хотя монетарные власти США заявляют, что все их действия с прошлогодним количественным смягчением вызваны чрезвычайными событиями на рынках межбанковского кредитования, показатель "стагфлятор", связанный с реальным сектором мировой экономики, странным образом совпадает с предпринятыми в 2019 году авральными действиями...

*****

II. Стагфляционная обстановка.

1. "Передовики капиталистического труда".

1. 08.01.2020 Промышленное производство – Норвегия: -0,4%.

2. 09.01.2020 Промышленное производство (м/м) – Нидерланды: -1,1%.

3. 09.01.2020 Промышленное производство (г/г) – Германия: -2,6%.

4. 08.01.2020 Промышленное производство (г/г) – Аргентина: -4,5%.

5. 09.01.2020 Промышленное производство (г/г) – Греция: -8,1%.

6. 09.01.2020 Индекс промышленного производства (г/г) – ЮАР: -3,6%.

7. 09.01.2020 Промышленное производство (г/г) – Бразилия: -1,7%.

8. 09.01.2020 Промышленное производство (м/м) – Бразилия: -1,2%.

9. 10.01.2020 Объём промышленного производства в Италии (г/г): -0,6%.

Показатель падает с мая 2019 года!

10. 10.01.2020 Промышленное производство (м/м) – Дания: -5,2%.

11. 10.01.2020 Промышленное производство (г/г) – Чехия: -3,2%.

12. 10.01.2020 Промышленное производство (г/г) – Словакия: -4,4%.

13. 13.01.2020

Объём промышленного производства Великобритании (м/м): -1,2%.

14. 13.01.2020

Объём промышленного производства Великобритании (г/г): -1,6%.

Показатель ниже нуля 6 месяцев подряд!

15. 13.01.2020 Объём производства в обрабатывающей промышленности Великобритании (м/м): -1,7%.

16. 13.01.2020 Объём производства в обрабатывающей промышленности Великобритании (г/г): -2.0%.

Показатель ниже нуля 7 месяцев подряд!

17. 15.01.2010 Объём промышленного производства еврозоны (г/г): -1,5%.

Показатель ниже нуля с января 2019 года!

18. 17.01.2020 Объем промышленного производства в США, г/г: -1,01%.

Спад продолжается 4 месяца подряд!

19. 17.01.2020 Объём промышленного производства в США (м/м): -0,3%.

20. 17.01.2020 Промышленное производство (г/г) – Колумбия: -1,5%.

За прошедшую неделю к "когорте славных" во главе с Германией присоединились англо-саксонские побратимы: США и Великобритания.

2. США.

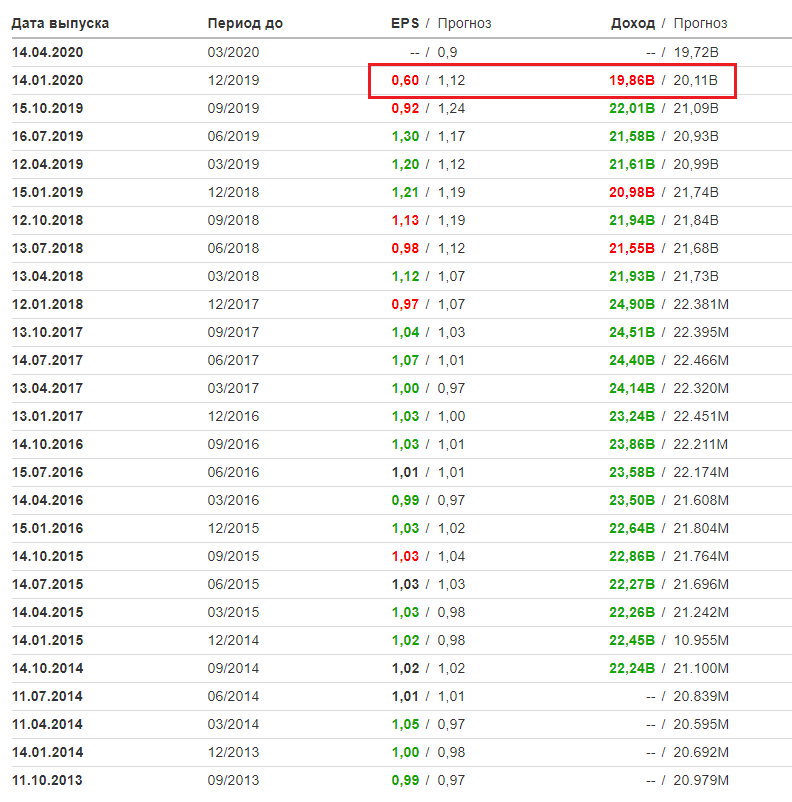

Уверен, что многие читатели припомнят, как развивались события прошлой волны кризиса. На слуху у всех Lehman Brothers в 2008 году, но за несколько месяцев до этого события произошло обрушение другого гиганта, Bear Stearns. Я считаю, что в ближайшей временной перспективе может случиться аналогичное событие. В качестве примера, как все случается с превеликой скоростью, можно взять пример импотечного гиганта финансового рынка США Wells Fargo, чей квартальный отчет вышел 14 января. Таких плохих цифр банк не видел давно:

Обвал котировок акций был стремительным:

А другая статистика по экономике Гегемона выходит крайне нерадостная. Вот, пара примеров:

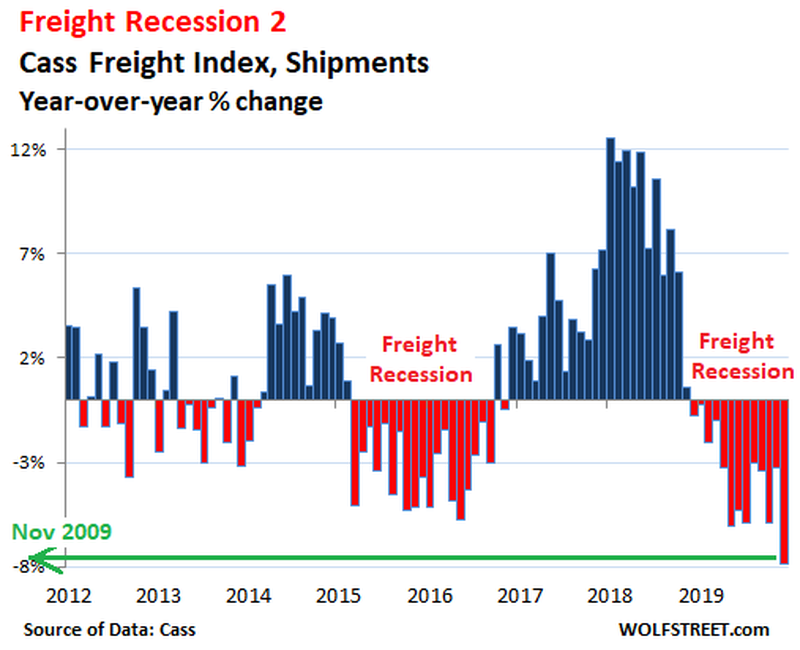

Согласно данным Cass Freight Index для отгрузок, объем поставок в США автомобильным, железнодорожным, воздушным и баржевым транспортом в декабре 2019 года упал на 7,9% по сравнению с годом ранее . Это был 13-й месяц подряд по сравнению с прошлым годом, и самое большое снижение по сравнению с прошлым годом с ноября 2009 года во время финансового кризиса…

По данным Ассоциации американских железных дорог, железнодорожные перевозки в декабре завершились неудачным годом: объем грузовых вагонов сократился на 9,2% по сравнению с аналогичным периодом прошлого года, а загрузки контейнеров и прицепов (интермодальные) сократились на 9,6% . За 52-недельный период перевозки грузов и интермодальных единиц упали на 5%.

И похоже, что время сногсшибательных Нон-фармов (статистике по новым рабочим местам) подходит к концу:

… согласно JOLTS, традиционно любимому отчету Джанет Йеллен о рынке труда, количество вакансий в ноябре сократилось на 561 тыс.

... самое большое последовательное падение с августа 2015 года ...

... и самое большое ежегодное падение со времен финансового кризиса!

Комментируя данные, BLS сказал, что уровень вакансий снизился для общего числа частных лиц (-520 000) и снизился для правительства (-42 000). Наибольшее сокращение вакансий было в розничной торговле (-139 000) и строительстве (-112 000).

Тик-так, тик-так, мистер Трамп! Тик-так, тик-так, мистер Пауэлл!

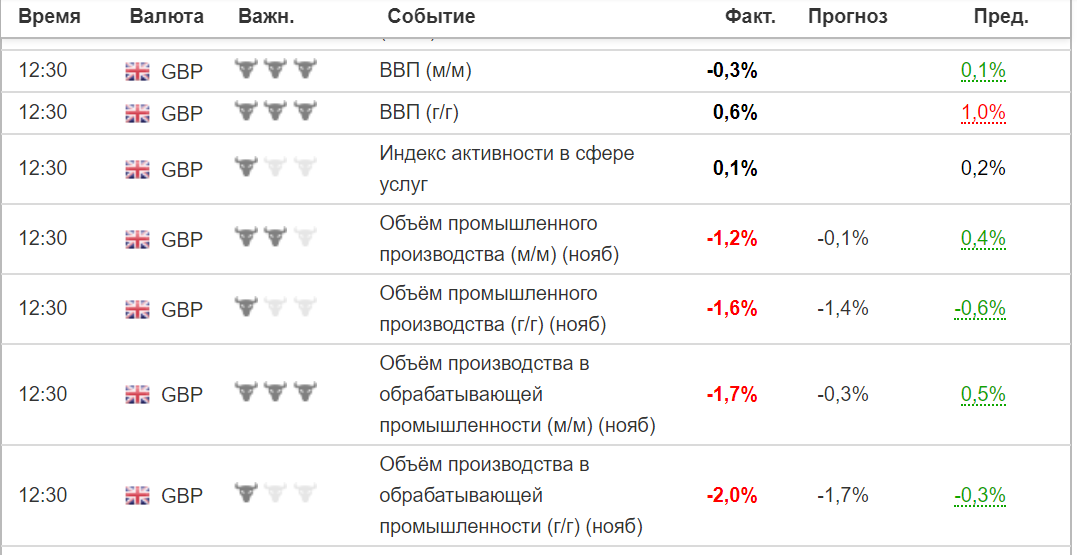

3. Великобритания.

Традиционно пристально следим за героем моих уже двух базовых прогнозов, который должен сгенерировать компанию или событие - будущий Lehman Brothers или Bear Stearns. На уходящей неделе вышла приличная порция статистики по экономике Поганого Острова:

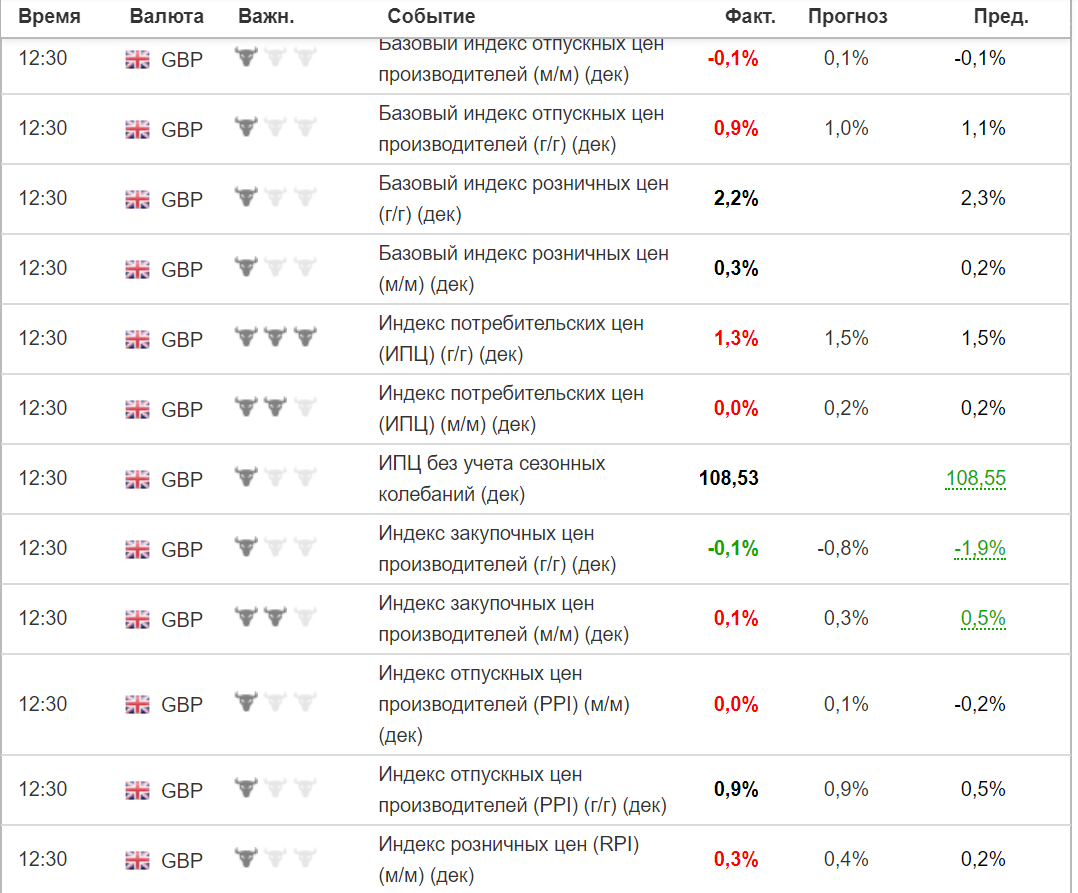

И к стагнации в промышленности спешит дефляция по отпускным ценам:

*****

III. "Здесь вообще всё просто так, кроме... нефти!"

Как, надеюсь, припомнит пытливый читатель, в рамках развала глобальной мировой экономики и распада её на "технологические зоны", центры кристаллизации таких зон кроме одинаковых задач должны решить и специфичные для каждой такой империи задачи:

1) США: провести реиндустриализацию, что сегодня называется главным лозунгом Трампа - MAGA.

2) Россия: перенаправить ресурсные потоки на собственное развитие, - о чем я подробно говорил в статье от февраля 2017 года.

Хотел бы особо отметить, что эти две задачи изначально имеют между собой большой конфликт, ибо для MAGA понадобятся огромные ресурсы, которые на сегодня взять без оккупации практически негде: остались две страны, использующие свои избыточные ресурсы на свое развитие: Россия и Иран. Ровно через год после публикации той моей статьи Президент нашего любимого Престол-Отечества в Послании от 1 марта 2018 года объявил о начале такого ресурсного разворота: тогда была оглашена программа построения магистральной инфраструктуры, которая уже реализуется.

1. Нефтяные тараканы.

То Послание, в ходе которого были продемонстрированы новые разработки ВПК, с помощью которых мы начали демонстрировать миру свою непреклонную волю, вызвали небывалую ярость бессилия наших "партнеров", воплотившуюся в ряд антироссийских выходок: он провокации со Скрипалями до планетарной беготни "нефтяных тараканов", чей бег я описываю так:

2) Со вторым вопросом все просто, нужны: отрицательная ключевая ставка ФРС, запуск МЕГА-КУЕ и девальвация доллара. Но тут администрация Белого дома потеряла стратегическую инициативу, так как действовать в «долларовом направлении» нужно было быстро и решительно сразу после инаугурации, а сейчас уже запущена работа Шанхайской энергетической биржи, где объемы растут, как грибы. В сегодняшней ситуации девальвация доллара стала нести с собой неприемлемые риски, которые мы не раз поясняли так:

«… главной проблемой является статус доллара. Формулируется это просто: как строить заводы и инфраструктуру, если существует немалая вероятность, что нефти за доллары не будет ни по какой цене?»

3) На сегодня гарантии обеспечения MAGA необходимыми объёмами сырья и нефти с каждым днем становятся все более зыбкими. Просто припомним, какие надежды на решение этой проблемы тешили умы апологетов реиндустриализации Америки. А суть была в том, чтобы просто ограбить какого-нибудь крупного держателя «нефтяных активов», которых к моменту объявления «Грэйт Эгейна» осталось с условно «свободными» ресурсами (это те, которые направляются или планируются направляться на внутреннее потребление) только двое: Россия и Иран. Об этом мы так недавно говорили:

«Получается, что для реиндустриализации Соединенным Штатам необходимо предпринимать очень нестандартные шаги, осознание которых, как я предполагаю, пришло совсем недавно:

1) Перенаправить часть ресурсных потоков из какого-либо крупного мирового региона внутрь США.

2) Осуществить предполагаемое с минимальным влиянием на хрупкое положение международных финансовых биржевых площадок, ибо, в ином случае, может начаться неконтролируемый обвал надутых фондовых, облигационных и иных пузырей, где главная угроза, как мы уже отметили – утрата долларом статуса расчета за сырьевые товары».

С Россией у Паразита получилось как-то коряво: с различного рода санкциями, дипломатическими демаршами, захватом заложников и прочими англо-саксонскими пакостями сильно затянули до «Апоплексического удара», который грянул 1-го марта 2018 года, когда наш Президент в своем Послании Федеральному собранию не только огласил масштабные планы строительства новой инфраструктуры, требующей значительного перенаправления сырьевых ресурсов внутрь России, но и убедительно показал, какими вооружениями мы будем диктовать всему миру нашу непреклонную «сырьевую волю». От «Апоплексического удара» строители MAGA начали отходить только после 7-го мая, оглашения Путиным своих «Майских указов», и забегали «нефтяными тараканами» с поскуливающими просьбами о встрече в верхах, которая и состоялась в июле в Хельсинки. Стало ясно, что надежды Гегемона на «нефть за так»тм из России тают на глазах. И что самое забавное, сразу после подписания «Майских указов» 7-го мая, на следующий день, 8-го мая Дональд Трамп объявил о выходе из ядерных договоренностей с Ираном! «Совпадение? Не думаю!»тм Но и с Ираном пока у США случился геополитический тупик...

«Здесь все просто. Для начала и воплощения реиндустриализации потребуется резко увеличить на территории США потребление нефти, газа, угля, меди, алюминия, никеля, хрома, кобальта, фосфоритов, калийных солей, редкоземов, пиломатериалов и прочего. Более того, сам Трамп понимает, что для восстановления промпроизводства и запуска новых заводов потребуется масштабное строительство инфраструктуры (что входило и в изначальные планы с самого начала избирательной кампании), а это – те же самые указанные позиции коммодиз и много, много, много цемента, строительного металла и всего того, что, если все начать, вот, так просто, потянет мировые цены на сырьевых площадках в космос. Такая ситуация вернется в США мощным «стагфляционным шоком», очень подробно описанным нами в соответственном цикле статей».

На сегодня ни MAGA ни строительство требуемой инфраструктуры даже не стартовали. Как мне видится, тут причина именно в том, что до сих пор США не получили необходимые источники бесплатных ресурсов, а влить в рынки коммодиз триллионы долларов с возникновением дефицита практически всех ресурсов - это нанести мощный стагфляционный удар по мировой экономике, результатом которого станет утеря долларом своего мирового статуса. И от этой проблемы по планете наблюдается уже который год бег "нефтяных тараканов", рыскающих в поисках "нефти за так"...

2. Новый удар по MAGA.

15 января в Послании Федеральному Собранию В.В. Путин объявил, что, в рамках разворота ресурсов на внутреннее потребление, начинается масштабная программа, как я ее называю,, "социального энергопотока", суть которого я описывал в своей недавней статье. На этот раз наш Президент, в отличие от Послания от 1 марта 2018 года, продемонстрировал более убойное оружие против тех, кто намеревался вновь овладеть ресурсами России для запуска своей MAGA: из всех ветвей высшей власти вычищается "пятая колонна": все имеющие гражданство, кроме российского или вид на жительство в других странах. Таким образом, шансы на внутреннюю дестабилизацию социально-политической обстановки в России устремились у нулевой отметке. Для США и их подельников остается только два варианта для перезапуска индустриализации:

1) Ресурсы Ирана.

2) Оккупация какой-либо ресурсно избыточной страны: Саудовскася Аравия, Австралия, Норвегия...

*****

Выводы и прогнозы...

1. Пока нет никаких признаков торможения деградации мировой индустрии.

2. Прогнозирую начало ухудшения ситуации на рынке труда США.

3. Мой прогноз о неизбежности ударов по Ирану исполнился. И новые удары США по Ирану неизбежны.

4. В ближайшее время США начнут подготовку для начала боевых действий на Ближнем Востоке.

5. Давление США на Европу и, прежде всего, на Германию по отсечению европейцев от ресурсов России и Ирана продолжится и усилится.

6. Есть существенные основания полагать, что начатые ФРС в авральном порядке меры политики смягчения: три снижения ключевой ставки, "НеРЕПО", "Не QE", - были вызваны в том числе и ускоряющейся деградацией мирового промпроизводства.

7. Перенос Послания на такую раннюю дату, инициативы по изменениям в Конституцию, и те сжатые сроки, которые на сегодня отводятся на эти важные шаги, говорят о том, что до начала резкого ухудшения ситуации в мировой экономике остались считанные месяцы.

Вернуться назад