Орешкин: искренняя кликуша или намеренный провокатор?

23-07-2019, 14:32. Разместил: Редакция ОКО ПЛАНЕТЫ

Вчера на АШ прочел пост про то что министр экономического развития Орешкин кликушествует прогнозирует, что "проблема в экономике России из-за закредитованности населения «в любом случае взорвется» в 2021 г. https://aftershock.news/?q=node/773058". В пересказе камрада, запостившего ту заметку на АШ, практически не содержалось никаких цитат из Орешкина, которые бы содержали фактологическую аргументацию его прогноза. Я как-то засомневался: действующий федеральный министр, это ж не заполошная бабёнка с рассказами про "Истинно вам говорю, Земля налетит...на небесную ось!", наверняка же он в том интервью "Эхо Москвы" (кстати, показательно) как-то аргументировал свои предсказания, ну факты какие-нибудь привел...

И, конечно, отправился я на первоисточник. На сайт "Эха". Нашел выкладу интервью. https://echo.msk.ru/programs/beseda/2467999-echo/ Внимательно прочитал. Интервью огромное, лучше почитайте сами потом, кому интересно. В той его части которая касается кредитов, Орешкин несколько раз упорно повторяет цифру в 1,8 триллиона рублей годового прироста банковских кредитов у населения ни с чем её не соотнося. Короче говоря, федеральный министр экономики пугает аудиторию по простому как дерево методу некоторых кликуш на АШ, а именно называя только числитель от дроби забыв назвать знаменатель. Берет какую-то "страшную цифру" и тычет в неё пальцем предлагая и нам немедленно ужаснуться. Это принципиально важно: цифра эта (точнее число) обязательно должна быть сферическим конем в вакууме. И её не дай Бог нельзя с чем-либо сопоставлять и увязывать, а то это даст понимание её реального масштаба и помешает правильно ужасаться.

Промежду прочим, позволю и себе пованговать- чем меньше в экономике России будет реальных поводов для кликушества и чем ближе будет 2024 год- нам, совпадение, будут подбрасывать всё большее число объектов для ужасания.

Из всего что там говорил Орешкин про кредиты хоть что-то с чем то соотнесенное - это вот этот пассаж, даю прямую цитату: "Теперь к вопросу по кредитам. Здесь есть два аспекта. Есть аспект социальный. Я считаю, очень серьезная социальная проблема. Если посмотреть те данные, которые в конце прошлого года и в начале этого года Центральный банк опубликовал, в 4-м квартале прошлого года треть выдаваемых кредитов была выдана домохозяйствам, людям, в которых платеж, который совершают по этим кредитам люди, превышает 60% их совокупного месячного дохода. Есть такой показатель." Пожалуйста, запомните эту ссылку на исследование Центробанка, чуть позже я расскажу об этом Только, в отличие от господина федминстра, подетальнее и менее общегуманитарно.

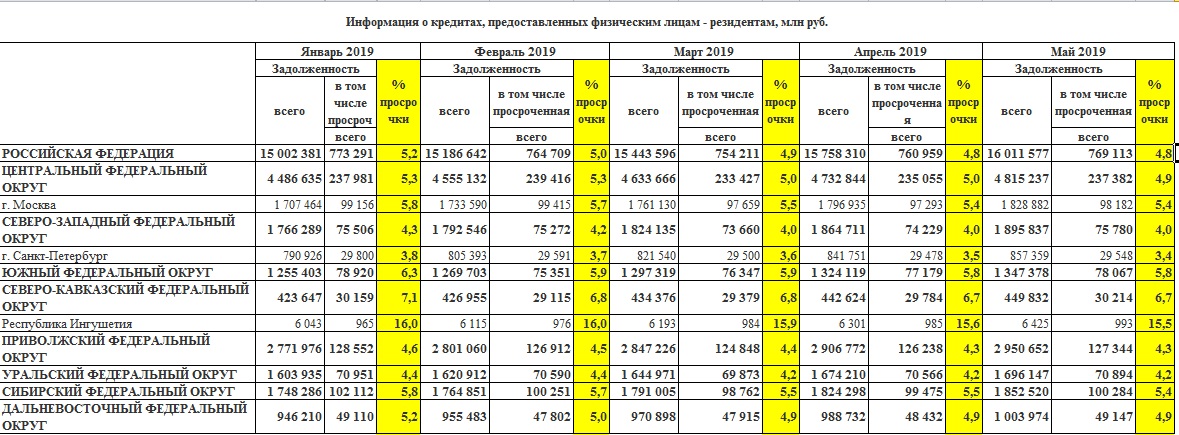

А пока покажу другое. Вместо километровой простыни федминистра и его намеков на косвенные предпосылки к просрочке(на то какие МОГЛИ БЫ возникнуть проблемы с выплатами, исходя из декларируемых гражданами доходов), я дал себе труд изучить и свести в таблицу ПРЯМЫЕ (а не косвенные) и не предпосылки, а ФАКТЫ просрочки. По уровню просроченной задолженности в последние месяцы и её динамике. И что главное- в СООТНОШЕНИИ с общим объемом задолженности. А не как подвешенную в вакууме страшилу по номиналу.

Пришлось попыхтеть. Таблицы на сайте ЦБ месячные. Убрал лишнее и свёл в одну таблицу. Цифры- интересные. Даже очень. Доля просрочки менее 5%, и не растет. А еще видите, Ингушетию оставил? Знаете почему? Это вообще единственный регион России где просрочка изволила превысить 10%! То есть ситуация не просто нормальная, она равномерно и практически везде нормальная.

Четыре варианта:

1) Если кто-то указует на негативный показатель чья доля велика и растет- что можно сказать? Молодец, вскрывает страшную правду.

2) Если кто-то указует на негативный показатель чья доля велика, но уже не растет- что можно сказать?

Проблема есть, но вроде решается.

3) Если кто-то указует на негативный показатель чья доля мала, но растет- что можно сказать?

Проблемы пока нет, но может возникнуть, надо быть внимательными.

4) Наконец, если кто-то указует на негативный показатель чья доля И МАЛА И НЕ РАСТЕТ - что можно сказать?

Можно (и нужно) сказать: "Чего ты орешь на ровном месте, ПРОВОКАТОР?!"

Теперь о исследованиях ЦБ насчет не сложившейся по факту просрочки и её динамики, а о предпосылках. Не знаю тот ли самый пресс-релиз на который Орешкин ссылается я нашёл. Но он ровно на эту тему и свежий. https://www.cbr.ru/press/event/?id=2678 Отмечает ли ЦБ возможные проблемы? Да. Но явно сдержанее чем в перепевках Орешкина. Позволю себе процитировать крайне информативный абзац оттуда:

"Необеспеченное потребительское кредитование демонстрирует ускоренный рост: на 1 мая 2019 года темп прироста в годовом выражении составил 25,3%. Кредитное качество выдаваемых кредитов остается высоким, что во многом и обусловливает высокий интерес банков к данному сегменту. По поколениям кредитов, сформированным в первой половине 2018 года, доля ссуд с просрочкой более 90 дней на 12-й месяц составляет около 2%, что существенно ниже, чем по поколениям кредитов, сформированным в прошлый период ускоренного роста в 2011–2014 годах (от 3,5% по поколениям IV квартала 2011 года до 8% по поколениям 2013 года)."

В переводе на русский- проблемы хоть сколько-нибудь заметные есть как раз таки по старым кредитам, то есть бездумная раздача кредитов абы кому не то что не растет, а ровно наоборот. То есть "молодые" кредиты как раз более здоровые, менее бездумно выдаваемые чем те которые выдавались ранее.

В пресс-релизе ЦБ есть один наиболее негативный абзац. И если Орешкин скрывает позитив, то я зеркалить это и скрывать негатив не собираюсь. Даю цитату того абзаца. Но давайте внимательно его прочитаем и проанализируем цифры:

"Однако в последние месяцы рост долговой нагрузки населения по необеспеченным потребительским кредитам ускорился. Коэффициент обслуживания долга (отношение платежей по кредитам к совокупной величине располагаемых доходов всех домохозяйств) на 1 апреля 2019 года составил 8,4%, увеличившись за 12 месяцев на 0,9 процентного пункта. Данные опроса банков показывают, что долговая нагрузка заемщиков растет: в I квартале 2019 года доля выданных кредитов с ПДН2 выше 80% составила 9,7%. Это может означать, что расширение кредитования происходит за счет уже закредитованных групп населения."

Итак.

1) Доля дохода домохозяйств идущая на выплату кредитов в среднем более чем умеренна- 8,4%.

2) Средняя нагрузка за год увеличилась на страшное- на 0,9%!

3) Но есть отдельная группа должников с очень плохой ситуацией. Их всего 10%. Но у них выплаты забирают более 80% дохода.

4) А теперь вспомним математику. Сопоставьте пункты 1 и 3. Сопоставили? Кто не смог, подскажу: до какой степени здоровой должная быть ситуация у "оставшегося" абсолютно подавляющего большинства граждан, если в среднем по населению нагрузка жалкие 8%, но при этом в 10% случаев выдачи кредитов нагрузка за 80%!!!

Перевожу на русский уже окончательно:

а) эти данные железобетонно свидетельствует (если математику еще никто не отменял) что проблема жёстко локализована внутри малого 10%-го сегмента заёмщиков (10% именно от заемщиков, а не от всего населения даже). А вовсе не какая-то история с метастазами по всему телу. Ну так и займитесь этой локализованной проблемой без заполошных криков (кстати, для чего?) на всю Россию. Это я не про ЦБ.

б) из этого же пресс-релиза следует, что это эхо старого недальновидного поведения банков с выдачей кредитов слабым заёмщикам. "Хвосты" прежнего поведения скорее, а не характеристика нынешнего.

Что стоит за общегуманитарным (с минимумом конкретных цифр) и длящимся уже несколько месяцев публичным нытьём Орешкина, притом что в реальной реальности именно в эти месяцы доля кредитной просрочки физлиц снизилась уже до 4,8% ?

"Если случайность имеет за собой политические последствия, то надо внимательнее присмотреться к этой случайности" (приписывается И.Сталину).

Краткое изложение прогнозов Орешкина по теме кредитной нагрузки в РФ:

Твое лицо когда тебя попросят эту "страшную правду" четко и с цифрами аргументировать:

Вернуться назад