Стагфляционный обзор (июль 2019 года): "Человек с низкой процентной ставкой!"

5-07-2019, 13:38. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Если бы спросили меня, читатель, как я охарактеризовал бы состояние мировой финансовой системы в последние несколько дней, то я ответил бы: «Бессилие». Именно это показал прошедший саммит G-20 в Осаке, где, как мы и прогнозировали в прошлой статье, главный разговор был о нефти и долларе. О долларе, как мне видится, были бессильные попытки как-то решить нерешаемое всем составом двадцатки, а с нефтью все поставили на место два человека: Путин и саудовский представитель Салман, - кое событие, на мой взгляд стало самым сенсационным на полях в Японии, ведь, теперь ясно показано, что мировую энергетическую политику по нефти решает не какая-то ОПЕК, а Россия и Саудовская Аравия. И видишь ли ты, читатель, веяние времени? Тут нет США! А сам саммит проходил под аккомпанемент данного накануне влиятельному изданию Financial Times Путиным интервью, в котором наш Президент выдал «ордер на арест» «особо опасного геополитического преступника» - Либерализма. Но мы, облачившись в доспехи рассудительности, должны, как и ранее, видеть во всех этих внешне ярких картинках происки нашей давней знакомой – стагфляции, о чем нам и пора уже поговорить подробно и с фактами…

*****

I. Стагфляционный обзор.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 14, дефляция - 5, розница - 5, торговля -0.

Индикатор «Негатив» в самом начале июля только присматривается к потоку статистических данных. Однако, судя по нашему индикатору «Резня PMI-бензопилой», можно с уверенностью сказать, что в этом месяце промпроизводство и дефляция снова будут в передовиках в гонке за наградой орденом «унылой зрады».

*****

II. Стагфляционная обстановка.

1. Индикатор «Резня PMI-бензопилой».

В первых числах каждого месяца выходят данные по PMI стран. По сравнению с июнем ситуация деградирует с ускорением.

1.01.07.2019

Индекс производственной активности в Австралии от AIG: 49,4.

https://ru.investing.com/economic-calendar/aig-manufacturing-index-203

2. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) Японии: 49,3.

https://ru.investing.com/economic-calendar/manufacturing-pmi-202

3. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) Испании: 47,9.

Рекордное падение с мая 2013 года!

https://ru.investing.com/economic-calendar/spanish-manufacturing-pmi-667

4. 01.07.2019

Индекс деловой активности PMI Швейцарии от SVME: 47,7.

Рекордное падение с марта 2015 года!

https://ru.investing.com/economic-calendar/svme-pmi-278

5. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) Италии: 48,4.

Индекс ниже 50 девять месяцев подряд!

https://ru.investing.com/economic-calendar/italian-manufacturing-pmi-832

6. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) Германии: 45,0.

https://ru.investing.com/economic-calendar/german-manufacturing-pmi-136

7. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) еврозоны: 47,6.

Индекс ниже 50 десять месяцев подряд!

https://ru.investing.com/economic-calendar/manufacturing-pmi-201

8. 01.07.2019

Индекс деловой активности в производственном секторе (PMI) Великобритании: 48,0.

Минимальное значение с марта 2013 года!

https://ru.investing.com/economic-calendar/manufacturing-pmi-204

9. 01.07.2019

Глобальный PMI: 49,4.

Индекс рухнул до значений 2012 года!

https://www.markiteconomics.com/Public/Home/PressRelease/f83452ee0ff14466acab4184f5c3b705

10. 02.07.2019

Индекс деловой активности в строительном секторе Великобритании:43,1.

Минимальное значение с мая 2009 года!

https://ru.investing.com/economic-calendar/construction-pmi-44

11. 02.07.2019

Индекс деловой активности в производственном секторе Канады от RBC: 49,2.

https://ru.investing.com/economic-calendar/rbc-manufacturing-pmi-1029

12. 03.07.2019

Индекс деловой активности PMI в производственном секторе Сингапура: 49,6.

https://ru.investing.com/economic-calendar/singaporean-pmi-792

13. 04.07.2019

Индекс деловой активности в производственном секторе (PMI) Гонконга: 47,9.

Индекс ниже 50 пятнадцать месяцев подряд!

https://ru.investing.com/economic-calendar/hong-kong-manufacturing-pmi-1088

14. 30.06.2019

Индекс деловой активности в производственном секторе (PMI) Китая: 49,4.

https://ru.investing.com/economic-calendar/chinese-manufacturing-pmi-594

Обращаю внимание, что большая часть записей содержит либо продолжительную негативную тенденцию, либо новые отрицательные рекорды!

А вот, что происходит с мировым PMI:

«01.07.2019 Это кровавая баня. Независимо от того, куда вы смотрите, глобальные производственные опросы указывают на то, что рост закончился (и в большинстве случаев мы имеем прямое сокращение).

Глобальный производственный индекс деловой активности JPMorgan упал до самого низкого уровня за последние шесть с половиной лет и впервые показал данные со значением ниже 50,0 со второй половины 2012 года.

Из 30 стран, для которых было доступно июньское чтение PMI, большинство (18) сигнализировали о сокращении. Китай, Япония, Германия, Великобритания, Тайвань, Южная Корея, Италия и Россия были среди стран, переживающих спады».

Кто-то надеялся на то, что на саммите в Осаке Трамп и товарищ Си все уладят между собой в рамках какого-то там «торгового соглашения». Но, как оказывается, вся эта возня вокруг тарифов – шелуха, которая быстро облетает, обнажая реальные проблемы мировой финансовой системы:

03.07.2019 «Последний поток PMI, особенно касающийся производства, показывает обе причины. Это замедление, ставшее полномасштабным спадом, не является новым явлением, и оно становится серьезным до такой степени, что геополитика США и Китая считается несущественной».

И если бы договоренности между президентом США и председателем Китая действительно на что-то влияли или были бы положительными, это немедленно отразилось бы в котировках главного фондового индекса Поднебесной. Смотрим:

На эмоциях и энтузиазме высокочастотных торговых роботов в понедельник (1) котировки было рванули вверх, но, видимо, во вторник (2) серьезные люди, предварительно отключив торговые роботы, задумались и поняли, что из себя представляют "договоренности" в Осаке, после чего в среду (3) индекс лихо пролетел вниз мимо открытия понедельника. Сегодня же новый поход на юг (4), как поздравление мистеру Трампу на День Независимости!

На эмоциях и энтузиазме высокочастотных торговых роботов в понедельник (1) котировки было рванули вверх, но, видимо, во вторник (2) серьезные люди, предварительно отключив торговые роботы, задумались и поняли, что из себя представляют "договоренности" в Осаке, после чего в среду (3) индекс лихо пролетел вниз мимо открытия понедельника. Сегодня же новый поход на юг (4), как поздравление мистеру Трампу на День Независимости!

2. США.

Внутренняя обстановка у Гегемона мало меняется. Вне зависимости от штурмующих новые исторические вершины фондовых индексов ведущие компании рапортуют о наступающей стагнации, кое-где переходящей в кризис:

«30.06.2019 В конце второго квартала 113 компаний S & P 500 выпустили руководство по EPS за квартал. Из этих 113 компаний 87 выпустили отрицательное руководство по EPS, и 26 компаний выпустили положительное руководство по EPS.

Число компаний, выдающих отрицательные EPS за второй квартал, превышает пятилетнее среднее значение 74. Фактически, если 87 является окончательным числом во втором квартале, это будет второе по величине число компаний S & P 500, выпускающих отрицательные прогнозы EPS для квартала с тех пор, как FactSet начал отслеживать эти данные в 2006 году (тянется только в первом квартале 2016 года на 92).

…секторы информационных технологий и здравоохранения являются основными участниками общего роста числа компаний S & P 500, выпускающих отрицательные прогнозы EPS на второй квартал по сравнению со средним за пять лет».

На просторах аналитических статей уже привычны рассуждения: за чей счет этот банкет, - убеждающий раз за разом граждан США в том, что вскоре у многих из них пенсий не будет:

«30.06.2019 По словам Блумберга, пенсии в США все глубже проникают в кризис, поскольку разрыв между их активами и обязательствами увеличивается в то же время, что и доходность инвестиций падает .

Директор по инвестициям Бен Мэн на прошлой неделе сказал совету директоров пенсионной системы государственных служащих штата Калифорния: «В течение следующих 10 лет наша ожидаемая доходность составляет 6,1%, а не 7%».

И если вы думаете, что уже видели панику, просто подождите, пока он не узнает, что цель Calpers в 7% - снижена в 2016 году - все еще несбыточная мечта.

Проще говоря: рекордного десятилетнего бычьего рынка было недостаточно, чтобы сохранить пенсии. Средний план США имеет только 72,5% своих будущих обязательств в 2018 году по сравнению с более чем 100% в 2001 году. Центр пенсионных исследований в Бостонском колледже объясняет дефицит «рецессией, недостаточными государственными взносами и щедрыми гарантиями пособий».

План пенсионных систем Кентукки для 123 000 сотрудников, не занятых в чрезвычайных ситуациях, может быть одной из самых плохих систем в США. В настоящее время активы компании составляют всего 2 миллиарда долларов, а обязательства - 15,6 миллиарда.

Исполнительный директор Дэвид Игер сказал: «Мы называем это спиралью смерти. Вы не можете найти выход из этого».

Понимаешь, читатель: «Спираль смерти. Нет выхода!» - хоть повышай пенсионный возраст, хоть понижай…

3. Великобритания.

Продолжаем следить за нашим «запалом», который, согласно базовому прогнозу, должен инициировать большой стагфляционный взрыв. Новости с Острова, откуда, как крысы побежали все, кто не приемлет Брексит, полны уныния и драматизма:

«03.07.2019 Вчера мы сообщали о все более удручающей обстановке в штаб-квартире Deutsche Bank на Уолл-стрит, где надвигающийся страх, что банк собирается уничтожить, закрыть или продать большую часть, если не всю, своего бизнеса в сфере интернет-банкинга в США, вдохновил оставшихся сотрудников на открыто охотиться за другими работами, в то время как некоторые менеджеры и более младшие сотрудники рассматривают каждый день как летнюю пятницу.

Ожидания потери рабочих мест этим летом настолько серьезны, что, по крайней мере, один из источников BBG назвал лето 2019 года «летом мрака».

«Это один из худших лондонских рынков труда, которые я когда-либо видел за пределами кризиса», - говорит Стефан Рамбосссон, основатель Vici Advisory, лондонской фирмы по поиску руководителей. «Я думаю, что есть реальная возможность, что к концу года вы потеряете более 5000 рабочих мест».

4. Россия.

Вчера вышли негативные новости по нашей экономике:

«Индекс деловой активности в секторе услуг России: 49,7.

Минимальное значение с февраля 2016 года!»

Хотя я и не отслеживаю по индикатору «Негатив» индекс деловой активности в секторе услуг, процессы в мировой экономике не оставят наше любимое Престол-Отечество «тихой гаванью»тм. Однако, по сравнению с прошлой волной у России теперь есть ряд существенных преимуществ перед сырьевыми нищебродами, энергетическими попрошайками и прочими инфраструктурными деградантами:

а) Пока у России положительный рост объема промпроизводства и ВВП.

б) У России большой и продолжительный профицит внешней торговли.

в) Уроки прошлого учтены и в нашей стране давно запущена мощная программа импортозамещения.

г) У России большие ЗВР, в которых на сегодня сокращены практически до нуля долларовые активы.

д) У России профицит бюджета.

И главное: наша Родина давно живет на свои.

Мы же будем ожидать в конце этой недели новые данные для нашего индикатора «Паразит», когда выйдет статистика по безработице США (Нон-фарм), а также станем внимательно следить за отчетностями, ведь наступила пора квартальной отчетности ведущих мировых корпораций.

*****

III. «Я – человек с низкой процентной ставкой!» (Дональд Трамп 2016).

1. Тупики Грэйт Эгейна.

Как, надеюсь, припомнит пытливый читатель, вся эта мировая суета происходит по одной причине: идет уже продолжительное падение мирового платежеспособного спроса. Этот процесс закончится только, когда состоится следующее:

«Приведение уровня потребления к уровню реально располагаемых доходов!»

Разного рода противленцы не могут принять неизбежное и пытаются обойти это неотвратимое разными методами, которые на поверку оказываются одинаковыми. Ранее мы подробно говорили о двух путях, предложенных мистеру Трампу в самом начале его президентства:

1) План Стива Беннона.

По программе бывшего главного советника Трампа подразумевались следующие радикальные меры:

а) Запуск печатного станка.

б) Обнуление ключевой ставки ФРС.

в) Резкое снижение налогов.

г) Обесценивание доллара с достижением приемлемой конкурентоспособности американской продукции.

Как мне видится, по плану Стива Беннона новая ликвидность вкупе с дешевым долларом должны были развязать узел корпоративных долгов, а снижение налогов призывалось, как стимул для запуска процесса реиндустриализации. Однако, такой монетарный радикализм грозил доллару потерей статуса мировой валюты расчета за ресурсы, что не могло устроить другую группировку.

2) План Уильяма Дадли (ФРС, Нью-Йорк).

В отличие от бесшабашных планов Беннона, план Дадли подразумевал такое:

а) Снижения налогов должно хватить корпорациям для решения вопросов корпоративных долгов и для начала инвестиций в рост промпроизводства.

б) Главное: сконцентрироваться на подготовке к новой волне кризиса, и как можно выше забросить ключевую ставку ФРС.

В отличие от программы Беннона, воплощение задумок Дадли не нес немедленных опасностей для мирового статуса доллар. Как мне видится, под давлением глобалистов Трамп принял программу Уильяма Дадли. Однако, поскольку оба плана не решали главного противоречия между раздутым пузырем уровня потребления и несоответствующего прожиранию в три горла будущего, и особенно пенсионных накоплений, уровня располагаемых реальных доходов, попытка объехать основную проблему даже на «финансовом болиде» Дадли ожидаемо угодила в «Тупик Грэйт Эгейна» «лабиринта катакомб Цитадели ФРС», чьи стены до сих пор безуспешно штурмуют «когорты славных» от трамплиеров. Такая ситуация была ошибочно принята, как тактическое поражение, после чего принято решение плавного входа в реализацию программы Стива Беннона, что, как припоминается, четко фиксирует наш индикатор «Трампо-твиттер».

2. Трампо-твиттер.

Этот источник, который уже даже руководство Твиттер пообещало модерировать, привычно дудел в горн, призывающий к немедленному Грэйт Эгейн под флагом снижения ключевой ставки и к непременному запуску печатного станка. В отличие от Бена Бернанке, который, как утверждают некоторые, разбрасывал доллары с вертолета, мне видится символичным заказ США у России самолетов Бе-200. Я предполагаю, что теперь ФРС напечатает море наличности, поливать которой умирающе от финансовой жажды ростовщические пузыри станут именно эти могучие летающие машины!

Итак, насладимся этим:

03.07.2019

China and Europe playing big currency manipulation game and pumping money into their system in order to compete with USA. We should MATCH, or continue being the dummies who sit back and politely watch as other countries continue to play their games - as they have for many years!

«Китай и Европа играют в большую игру валютных манипуляций и закачки денег в их систему, чтобы конкурировать с США. Мы должны играть, или продолжать быть манекенами, которые сидят и вежливо смотрят, как другие страны продолжают играть в свои игры, как они играли в течение многих лет».

То есть, то, о чем долго говорил цикл статей «Стагфляционный обзор» свершилось:

Официально объявлена всеобщая мобилизация на всемирную валютную войну. Для чего пока еще не взятая долгой осадой «Цитадель ФРС» обкладывается все большим числом осаждающих:

«03.07.2019 Трамп номинировал двух особенно «мягких» экономистов в совете директоров ФРС, Кристофер Уоллер из Сент-Луиса и неформального советника Трампа Джуди Шелтон, публично заявившую, что центральный банк должен снизить ставки.

Назначение Европой главы МВФ Кристины Лагард в качестве замены ЕЦБ Марио Драги усилило ожидания смягчения монетарной политики в блоке. Трейдеры приветствовали это решение, понизив доходность 10-летних облигаций Германии до рекордных минимумов в минус 39 базисных пунктов.

Между тем, в США доходность 10-летних казначейских облигаций также упала, упав до 1,93%, или самого низкого уровня с ноября 2016 года».

Тем более тот, о ком говорил Трамп неделю назад, как о будущей кандидатуре на пост главы ФРС, Марио Драги, теперь свободный агент, ибо его место заняла Кристин Лагард!

3. Стагфляционные ножницы.

Некоторые читатели, не исключаю, могут запутаться в поисках подтверждения того, что над мировой финансовой системой нависли, сверкая серым смертельным блеском стали, два лезвия нашего индикатора «Стагфляционные ножницы». Тут, прежде, чем показать явное свидетельство, нужно дать некие пояснения сложившейся в последние месяцы ситуации на рынках:

1) С некоторого времени котировки фондовых индексов дружно пошли вверх.

2) При этом наблюдался резкий приток ликвидности на облигационный рынок.

3) Как мы помним, в последние годы акции скупались, в основном, самими компаниями в ходе так называемых «байбэков»:

«Объем buyback'ов в США в 2018 г. достиг $806,4 млрд, превысив рекорд 2007 года.

В IV квартале 2018 г. обратный выкуп акций вырос на 62,8% в годовом исчислении, составив $223 млрд.

В течение прошлого года показатель каждый квартал увеличивался до рекордных значений (в квартальном выражении) – это наиболее длительный период подобного рекордного роста за последние 20 лет.

По итогам 2018 г. объем обратного выкупа акций составил рекордные $806,4 млрд, что на 36,9% выше показателя 2017 г.Вместо увеличения инвестиций и капитальных затрат на фоне сокращения налогов администрацией Трампа, компании решили потратить довольно существенную часть своих наличных средств в стремлении повысить рыночную капитализацию своих активов.

Предыдущий рекорд по обратному выкупу акций в США был показан в 2007 г. – как раз перед началом финансового кризиса и рецессии в США».

4) В то же время, мы помним, что приток инвестиций из-за рубежа в казначейские обязательства на протяжение продолжительного времени снижается:

«Перспективы мировой экономики ухудшаются. Поэтому государственные заимствования в странах с дефицитом будут расти. Данные TIC Министерства финансов США подтверждают, что иностранцы уже начали ликвидировать долларовые активы, что усугубляет будущие трудности с финансированием со стороны правительства США. Следующая волна денежной инфляции, необходимая для финансирования бюджетного дефицита и сохранения платежеспособности банков, не предотвратит крах финансовых активов, испытывающие серьезный медвежий рынок, поскольку масштабы размывания денежной массы будут настолько велики, что покупательная способность доллара и других валют будет подорвана. Падение фиатных валют говорит о том, что финансовый порядок на основе доллара подходит к концу. Но за немногими исключениями, инвесторы не владеют ничем иным, как зависимыми от фиатной валюты инвестициями. Единственная защита портфеля от этих потенциальных опасностей - это использование надежных денег - золота.

Что еще хуже, иностранцы теперь не только больше не вкладывают средства в доллары и долларовые долги, но и внезапно выводят средства. Согласно последним данным TIC Казначейства США, в декабре и январе этот отток составил 257,2 млрд долларов. При таких темпах не только Казначейству США потребуется финансировать дефицит, который в 2019 финансовом году может превысить триллион долларов, но и рынкам США также придется поглощать значительные продажи со стороны иностранцев».

Возникает вопрос:

«Откуда берется ликвидность, которая поддерживает рекордный рост фондового рынка, а также стимулирует ажиотажный спрос на трежерис?»

Как я понимаю, решение этого вопроса должено также дать нам ответ на еще два вопроса:

1) Кто же с такой щедростью поставляет на рынки ликвидность триллионами долларов?

2) Что будут спасать монетарные власти с берегов Потомака: США или доллар?

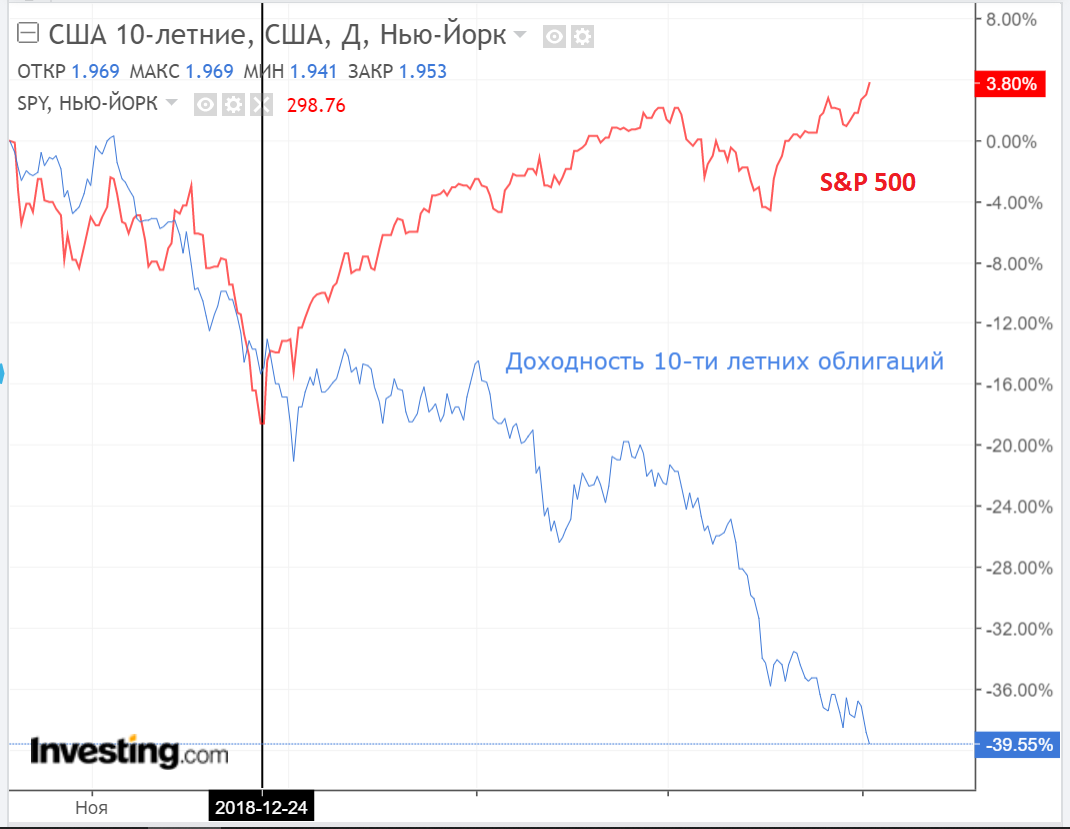

Я предлагаю посмотреть на самый правдивый индикатор: графики индекса S&P 500 и доходности 10-ти летних казначейских обязательств, - совмещенные на одном рисунке:

Хорошо видно, что расхождение двух активов началось 24 декабря 2018 года (черная вертикальная линия). Именно тогда находящийся в отпуске в Мексике министр финансов США Мнучин в канун Сочельника Рождества срочно связался с руководством шести ведущих банков Америки на предмет «ликвидности», а также инициировал сбор так называемого «Комитета по погружению». Исходя из этого трудно не догадаться, что ликвидность, с того времени и до сих пор питающая ростовщического спрута, имеет централизованный государственный источник, что приводит нас к мысли о запущенном печатном станке ФРС! Что же касаемо выбора монетарный властей, то мой взгляд на график говорит только об одном: из пары «США или доллар» с 24 декабря 2018 года принято решение:

Хорошо видно, что расхождение двух активов началось 24 декабря 2018 года (черная вертикальная линия). Именно тогда находящийся в отпуске в Мексике министр финансов США Мнучин в канун Сочельника Рождества срочно связался с руководством шести ведущих банков Америки на предмет «ликвидности», а также инициировал сбор так называемого «Комитета по погружению». Исходя из этого трудно не догадаться, что ликвидность, с того времени и до сих пор питающая ростовщического спрута, имеет централизованный государственный источник, что приводит нас к мысли о запущенном печатном станке ФРС! Что же касаемо выбора монетарный властей, то мой взгляд на график говорит только об одном: из пары «США или доллар» с 24 декабря 2018 года принято решение:

«Спасать США!»

И посмотри, читатель на эти две линии: синюю и красную, - как они походи на разведенные лезвия «стагфляционных ножниц»! Так и чувствуется: клац, - и историческое наследие, достоинство глобалистов, доллар, отлетит, отрезанный резким смыканием гибельного орудия Дональда Трампа. Но вместе с достоинством глобалистов закончится и золотой век потребления американцев. То, о чем говорил сегодняшний президент Трамп, не сразу и не до конца понял обычный американец, работяга Джо:

«Я – человек с низкой процентной ставкой!»

- предупредил избирателей будущий глава овального кабинета в 2016 году. Сдается мне, что в будущем американцы своими пенсионными накоплениями и уровнем жизни расшифруют это посыл Дональда Трампа, тем более к такой расшифровке наш Президент дал прекрасный ключ:

«Человек с низкой социальной ответственностью!»

*****

Выводы и прогнозы:

1. Прогнозирую новые рекорды индикатора «Паразит», когда завтра, в пятницу выйдут данные Нон-фарм. Накачка «скрытым QE» делает свое: надувает новый паразитарный пузырь.

2. Мировая валютная война если и не стартовала в явном виде, но объявлена уже практически официально.

3. Никакие решения по «торговой войне» между США и Китаем не остановят сваливание мировой индустрии в рецессию.

4. Решение о том, кого спасать: «США или доллар?» - принято: спасать будут США.

5. Снижение ключевой ставки ФРС и официальный запуск печатного станка – дело самого ближайшего будущего.

Вернуться назад