Стагфляционный обзор (февраль 2019 года): Твиттерный предкризис

3-03-2019, 16:20. Разместил: Редакция ОКО ПЛАНЕТЫ

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

В прошлой статье мы закончили расследование, где буквально шли ищейками по следам мировой ликвидности. Наши материалы дела показали, будто потоки этой самой ликвидности частично ушли в рынки коммодиз, что подтолкнуло цены на ресурсы вверх, а заодно и ухудшило ситуацию в мировой экономической системе. Уверен, что читатель задает вопрос:

«А это – хорошо или плохо?»

Именно на этот вопрос мы попытаемся сегодня найти ответ, но сначала посмотрим на традиционный стагфляционный обзор, без которого, как показывает анализ ситуации в прошлых статьях, разобраться в хитросплетениях информационных потоков трудно, а порой невозможно…

*****

1. Стагфляционный обзор.

Промпроизводство. Дефляция. Мировая розница. Мировая торговля.

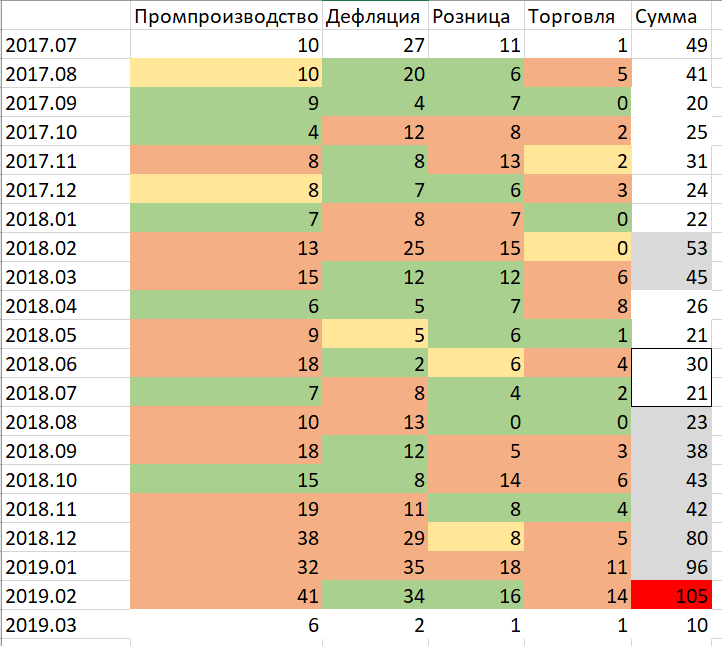

Традиционно посмотрим на динамику поступающих отрицательных новостей статистики.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 года: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 6, дефляция - 2, розница - 1, торговля - 1.

Снова отмечаю негативную динамику. Нужно еще понимать, что февраль месяц короткий. И тот факт, что негатива в уходящем феврале не поубавилось, говорит о фундаментальности процессов, лежащих в основе наблюдаемой картины медленно накатывающейся рецессии. Замечу также, что, если статистику первого дня марта приплюсовать к февральским данным, то наблюдаемую тенденцию можно мягко назвать плачевной.

*****

2. Стагфляционная обстановка.

Прежде всего рассмотрю, как изменился мой индикатор «Негатив». Тем более, закончился очередной месяц, и можно подводить некоторые итоги. Смотрим таблицу:

В феврале достигнут пока абсолютный суммарный показатель индикатора «Негатив»: 105. Вот, как это выглядит на графике:

В феврале достигнут пока абсолютный суммарный показатель индикатора «Негатив»: 105. Вот, как это выглядит на графике:

Рассмотрим стагфляционную обстановку по нашим четырем «секторам» …

Рассмотрим стагфляционную обстановку по нашим четырем «секторам» …

1) Дефляция.

Как видно из статистики, вылитый на рынки за короткий промежуток времени (около месяца) триллион китайской ликвидноститм никак не повлиял не мировые дефляционные процессы. Хотел бы заметить по поводу действий НБК одну особенность. Наши дальневосточные соседи повели себя, как и подобает хитрющим азиатам. Согласно нашему базовому сценарию для «Плана Б Реконкисты», который мы подробно рассмотрели перед Новым годом и в прогнозе на 2019 год:

5. В течение года американский центробанк приостановит политику «сжатия баланса» и начнет количественное смягчение, вплоть до прямого выкупа акций для поддержки обрушающегося фондового рынка. Это новое супер-QE я прогнозировал несколько недель назад:

Такое должно произойти после двух событий:

а) Начала монетарного ужесточения ЕЦБ;

б) Резкого ухудшения в экономике большинства стран Евросоюза, после чего ЕЦБ вновь объявит о количественном смягчении;

в) Тогда ФРС сделает финт с повышением ставки, чтобы европейская ликвидность хлынула в американские облигации и акции.

г) В связи с этим прогнозирую в течение года снижение основных европейских индексов.

6. Прогноз того, что новым «Леман Брадерз» стане Великобритания, остается.

Именно в январе и начале февраля для китайского центробанка открылось «окно возможностей», которое характеризовалось переходом ФРС к риторике смягчения: глава американского центробанка пообещал ростовщической общественности придержать сжатие баланса и рассмотреть возможность снижения в этом году количества повышений ключевой ставки. Естественно, что после таких заявлений монетарные власти США рисковали обрушением всей долларовой системы, пойди они в ходе вливания китайскими товарищами почти триллиона долларов на «финт» «Плана Б» с неожиданным повышением ставки, и просто испугались непрогнозируемой реакции рынков на такие радикальные действия. Этим и воспользовались в Китае, вызвав приступ ярости на берегах Потомака, воплотившиеся в требования «держать уровень юаня»!

2) Мировая розница.

Ушедшая пятница, не исключаю, станет худшей для мировой розницы. Вы только полюбуйтесь на эту статистику от 1-го марта:

1. 01.03.2019 Доходы физических лиц в США (м/м): -0,1%.

https://ru.investing.com/economic-calendar/personal-income-234

2. 01.03.2019 Расходы физических лиц в США(м/м): -0,5%.

Максимальное падение с октября 2009 года!

https://ru.investing.com/economic-calendar/personal-spending-235

3. 01.03.2019 Базовый индекс расходов на личное потребление в США (м/м): -0,6%.

Минимальное значение с октября 2009 года!

https://ru.investing.com/economic-calendar/real-personal-consumption-895

Как всегда, для подтверждения наших наблюдений из, как минимум, еще одного источника, посмотрим на нашего «любимца»: Walmart. В прошлой статье мы отмечали необычность поведения котировок этой компании под победные реляции квартальной отчетности: «лучший отчет!» Наши подозрения подтверждаются: менеджмент под внешне транслируемый оптимизм «зеленых ростков» занят тем, что сливает акции компании с «лучшим отчетом!»

3) Мировая торговля.

Вместе со стагнацией нарастают дисбалансы в мировой торговле. Новый антирекорд установлен Гегемоном на уходящей неделе:

27.02.2019 Торговый дефицит товаров в США увеличился до 79,5 млрд долларов в декабре с 70,5 млрд долларов в ноябре, поскольку экспорт сократился на 2,8%, а импорт вырос на 2,4%.

Это самый большой дефицит торговли товарами в истории США!

Негатив подтверждается традиционно любимым на АфтерШок индикатором Балтик Драй Индекс:

Другим независимым источником, подтверждающим наш негативный взгляд на сегодняшнее существо мировой торговли, можно считать аналитику уважаемого АлексСворда в его недавней статье:

Другим независимым источником, подтверждающим наш негативный взгляд на сегодняшнее существо мировой торговли, можно считать аналитику уважаемого АлексСворда в его недавней статье:

Олимпиада Леммингов, февраль 2019: Динамика мировой торговли на худшем уровне с 2009 года.

4) Промпроизводство.

Пятница, на мой взгляд, стала настоящим черным днем для мировой статистики индустрии. Заметьте, что практически все данные носят тот или иной оттенок антирекорда:

1. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,9.

https://ru.investing.com/economic-calendar/manufacturing-pmi-202

2. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) Китая от Caixin: 49,9.

https://ru.investing.com/economic-calendar/chinese-caixin-manufacturing-...

3. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) Испании: 49,9.

Первое падение ниже 50 с декабря 2013 года!

https://ru.investing.com/economic-calendar/spanish-manufacturing-pmi-667

4. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) Италии: 47,7.

Пятый месяц подряд значение ниже 50!

Наименьшее значение с июня 2013 года!

https://ru.investing.com/economic-calendar/italian-manufacturing-pmi-832

5. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 47,6.

Четыре месяца подряд значение ниже 50!

Наименьшее значение с января 2013 года!

https://ru.investing.com/economic-calendar/german-manufacturing-pmi-136

6. 01.03.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 49,3.

Вместе с прошлым месяцем (49,2) наименьше значение с июля 2013 года.

https://ru.investing.com/economic-calendar/manufacturing-pmi-201

*****

4. Твиттерный индикатор предкризиса.

В нашем исследовании сегодняшней ситуации осталось найти некоего уровня достоверности ответ на заданный выше вопрос по поводу уходящей в нефтяные котировки ликвидности:

«А это – хорошо или плохо?»

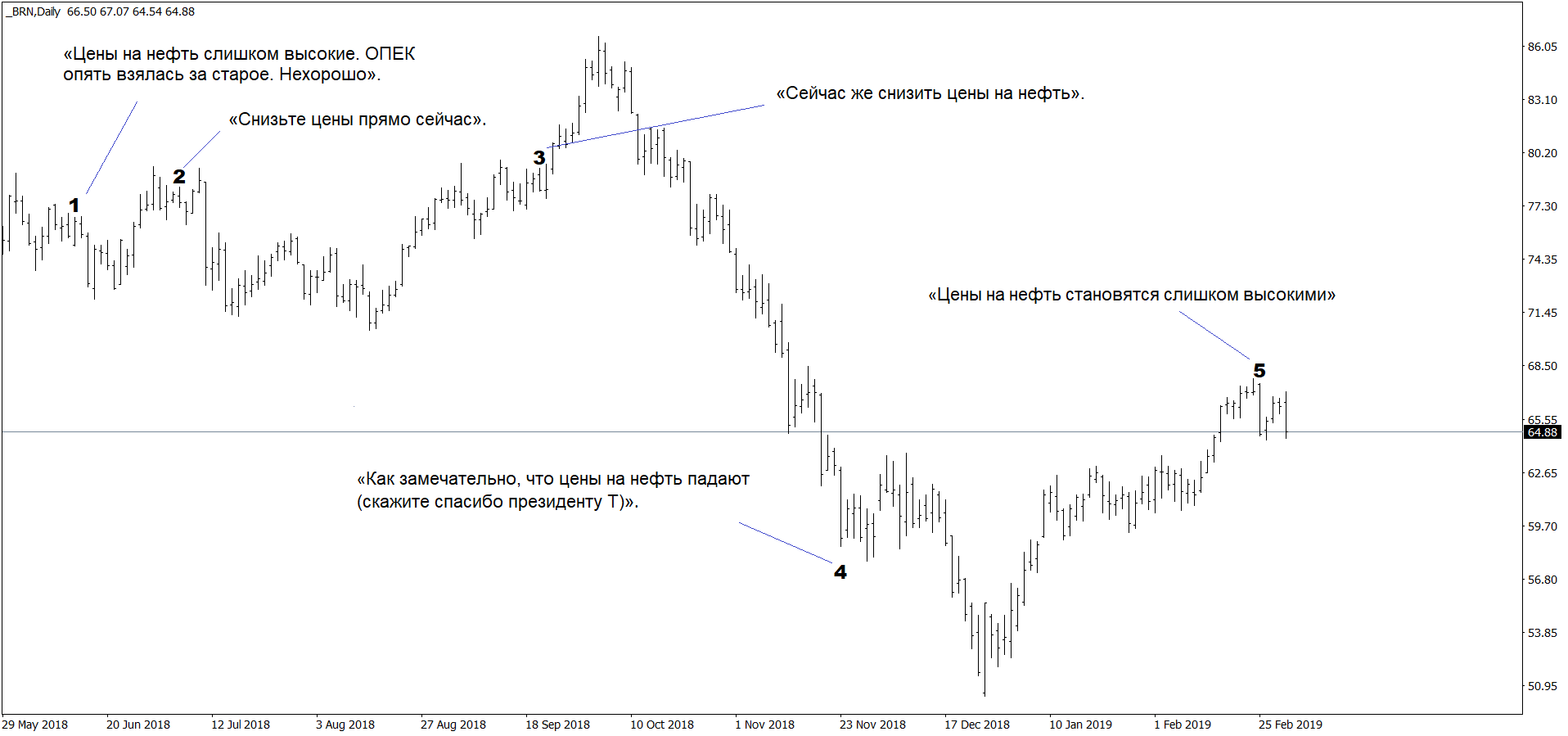

И нам поможет самый правдивый, как мне видится, на сегодня показатель: Твиттер президента США Дональда Трампа. А для этого мы вспомним знаковые твитты этого политика, а заодно нанесем их на наш главный график: котировки цены нефти сорта Брент.

И кто теперь скажет, что события в Венесуэле – это не вынужденная, пока мягкая интервенция США за венесуэльской нефтью «за так»тм.

И кто теперь скажет, что события в Венесуэле – это не вынужденная, пока мягкая интервенция США за венесуэльской нефтью «за так»тм.

*****

А вот, какими твиттами были эти самые цифры на графике:

А вот, какими твиттами были эти самые цифры на графике:

1) 13.06.2018 Президент США Дональд Трамп обвинил ОПЕК в том, что политика картеля вновь привела к завышению цен на нефть. Запись в Twitter Трампа появилась за несколько дней до саммита картеля в Вене.

«Oil prices are too high, OPEC is at it again. Not good!»

Президент США Дональд Трамп в своем Twitter прокомментировал ситуацию на нефтяном рынке: «Цены на нефть слишком высокие. ОПЕК опять взялась за старое. Нехорошо».

2) Наш индикатор «Негатив» показывает, что отрицательная статистика начала, как снежный ком, накапливаться именно с июля 2018 года, что и отразилось в «твиттерном индикаторе Трампа:

05.07.2018 Трамп обратился к ОПЕК словами: «Снизьте цены прямо сейчас».

«The OPEC Monopoly must remember that gas prices are up & they are doing little to help. If anything, they are driving prices higher as the United States defends many of their members for very little $’s. This must be a two way street. REDUCE PRICING NOW!»

«Монополия ОПЕК должна помнить, что цены на бензин растут и они мало что с этим делают. Во всяком случае они повышают цены, пока США защищает многих из их членов за очень небольшие деньги», — заявил Трамп.

Он добавил, что в отношениях Вашингтона и ОПЕК должна быть взаимовыгода, и призвал организацию «снизить цены прямо сейчас».

3) Хотел бы отметить, до какого уровня истерики дошел Президент США буквально за пару дней до начала сильнейшего обвала на фондовых площадках. А он, уверен, обладал всей первичной информацией и с большой долей вероятности имел все основания угрожать ОПЕК:

20.09.2019 Президент США Дональд Трамп потребовал от ОПЕК «сейчас же снизить цены на нефть». Об этом он написал на своей странице в Twitter.

«We protect the countries of the Middle East, they would not be safe for very long without us, and yet they continue to push for higher and higher oil prices! We will remember. The OPEC monopoly must get prices down now!»

«Мы защищаем страны Ближнего Востока. Они не будут долго в безопасности без нас, и, несмотря на это, они продолжают добиваться повышения цен на нефть! Мы это запомним», — заявил американский лидер.

4) Ну а далее, наш Дональд, даже в преддверие продолжающегося мощного обвала основных американских индексов, купается в лучах славы:

25.11.2018 Трамп назвал падение мировых цен на нефть своей заслугой.

«So great that oil prices are falling (thank you President T). Add that, which is like a big Tax Cut, to our other good Economic news. Inflation down (are you listening Fed)!»

«Как замечательно, что цены на нефть падают (скажите спасибо президенту Т), - написал он, имея в виду себя. - Добавьте к другим хорошим экономическим новостям значительное урезание налогов. К тому же, уровень инфляции снижается (обратите внимание, ФРС)».

5) А теперь мы переходим уже к самым последним событиям. Хотел бы отметить, что мы еще в субботу, 23 февраля, по сути спрогнозировали падучую Дональда Трампа, когда в ходе недельной давности расследования выяснили, что китайская ликвидность частично ушла в новое раздувание котировок нефти. И ровно через два дня, в понедельник, трампо-твиттер разразился «нефтяной истерикой». Обрати внимание, читатель, как текст этого твитта похож на твитт 1, от 13 июня прошлого года, фразой:

«Цены… слишком высокие!»

25.02.2019 15:58 Впервые с тех пор, как ОПЕК + согласилась сократить добычу на своей декабрьской встрече, Трамп вмешался в Twitter, чтобы сказать картелю «расслабиться и успокоиться», потому что цены на нефть «становятся слишком высокими».

«Oil prices getting too high. OPEC, please relax and take it easy. World cannot take a price hike - fragile!»

«Цены на нефть становятся слишком высокими. ОПЕК, пожалуйста, расслабьтесь и успокойтесь. Мир не может пойти на повышение цен – (он) хрупкий!»

Я так полагаю, будто ситуация с давлением стагфляции сложилась настолько критичная, что правительство США решило продавливать цены на нефть путем товарных интервенций через три дня после твиттерного ультиматума Трампа:

28.02.2019 Не сумев подтолкнуть саудовцев к сдерживанию цен (фактически игнорируемых), администрация Трампа, согласно заголовкам Bloomberg, решила противостоять высоким ценам на нефть, предлагая продать «5-миллиметровые баррели» из SPR ...

Мы увидим, как долго будет продолжаться этот спад, когда министр энергетики России Александр Новак и его коллега из Саудовской Аравии Халид Аль-Фалих обсудили вопросы двустороннего и многостороннего сотрудничества по телефону , говорится в заявлении российского министерства, опубликованном на его веб-сайте.

А самое главное, что в июне 2018 года наш индикатор «Негатив» показывал уровень всего-то 30, а сейчас зашкаливает за 100! Ну, и последний штрих: твитты Трампа нанесенные на график индекса S&P 500. Особенно показателен твитт 3, которые пришелся на максимум долгосрочного роста рынка акций!

И кто теперь скажет, что события в Венесуэле – это не вынужденная, пока мягкая интервенция США за венесуэльской нефтью «за так»тм.

*****

Выводы и прогнозы:

1. Ситуация для рынков в феврале значительно ухудшилась.

2. Потоки ликвидности от ЦБ Китая иссякли, и монетарные власти Поднебесной, в которой начинается значимый политический Съезд, переходят, по их словам, к фискальному смягчению рынка (снижению налогов). Китай на пять с плюсом воспользовался открывшимся окном возможностей для количественного смягчения, во время вербальной «заморозки» ФРС, о чем говорит величина ликвидности, закачанной на рынки, как будто китайцы торопились и разогнали свой печатный станок на максимальную скорость.

3. Согласно индикатору «Негатив» рынки в ближайшее время от обвала может спасти только очередное QE. Однако, согласно нашему базовому сценарию, такое количественное смягчение должно начаться с европейского регулятора, а ФРС будут выжидать. Ибо, в противном случае, деньги от центробанка США могут уйти на поддержку тех же европейцев.

4. Наш сегодняшний обзор показал, что использование индикатора «Негатив» в паре с «твиттерным индикатором Трампа» дает неплохой прогностический инструмент. И теперь мы будем внимательно наблюдать за обоими показателями.

5. Последняя твиттерная истерика Трампа на максимуме индикатора «Негатив» показывает, что, если в ближайшее время рынки не получат необходимой поддержки ликвидностью и значимыми решениями, то фондовые площадки снова обрушаться, подобно падению с октября по декабрь 2018 года.

6. В базовом сценарии нашего прогноза на 2019 год и в «Плане Б» Реконкисты США пойдут до конца в попытках овладеть венесуэльской нефтью «за так»тм, вплоть до прямой агрессии!

7. Наконец-то мы можем ответить на вопрос, поставленный в самом начале статьи:

«А это – хорошо или плохо?»

Для мировой финансовой системы это – не хорошо и не плохо, для нее это – смертельно! Ибо сильнейший стагфляционный шок растущими, как грибы ценами на сырьевые активы просто сметет в пыль удушаемую дефляционой спиралью падающего платежеспособного спроса мировую индустрию!

Вернуться назад