Ипотека - зло? Нет, просто нужно уметь ею пользоваться ("ипотечные лайфхаки")

25-02-2019, 12:47. Разместил: Редакция ОКО ПЛАНЕТЫ

Статью, наверное, надо начинать читать с конца. Сначала - авторский комментарий, потом выводы статьи, а потом, если интересны детали расчётов, - и остальную часть статьи.

Huch

(6 лет 5 месяцев) (12:26:38 / 24-02-2019)

статья предлагает всегда просчитывать все варианты и понимать в т.ч. дальние последствия принятых решений

Зашёл как-то в чате нашей новостройки разговор об ипотеке. Одна соседка написала:

Мы скорее всего тоже не воспользуемся гос поддержкой, т.к. Сбер предлагает рефинансировать нашу ипотеку 9,5%, под 10,9%, но первые 3 года по 6% будет, а дальше обдираловка

У молодой семьи ипотечный долг 2.755 млн рублей под 9,5%, осталось примерно 30 лет выплачивать. Платёж где-то около 23,2 тысяч рублей. Сумма процентов за 30 лет набегает примерно 5,558 млн рублей, что составляет около 200% от суммы долга на данный момент.

Получается платить пока около 29 тысяч рублей в месяц. По условию в мае 2019 ещё ожидается материнский капитал.

Вот и вопрос, выгодно ли молодой семье воспользоваться госпрограммой, когда при рождении 2 ребёнка снижают ставку до 6% на 3 года? Проблема в том, что сейчас ставки в стране подпрыгнули и при "использовании этой программы" идёт как бы реструктуризации кредита, на первые 3 года норм, а потом на 4-й ставку предлагают 10,9%, т.е. на 1,4% выше, чем сейчас. Выгодна ли эта программа при таких условиях?

Я ей ответил:

Да, совсем не однозначно, как правильно поступить.

1. Нужно посчитать, может на 3.5% за 3 года больше получится экономии, чем за оставшееся время переплаты при 1.4% (тело кредита же будет через 3 года гораздо меньше).

2. Особенно актуален вопрос выше, если в ближайшие 3 года планируете много досрочно гасить.

3. Через 3 года вам, наверное, никто не помешает ещё одно рефинансирование сделать.

4. И высока вероятность, что через 3 года ставки могут быть опять низки (по нынешним меркам).

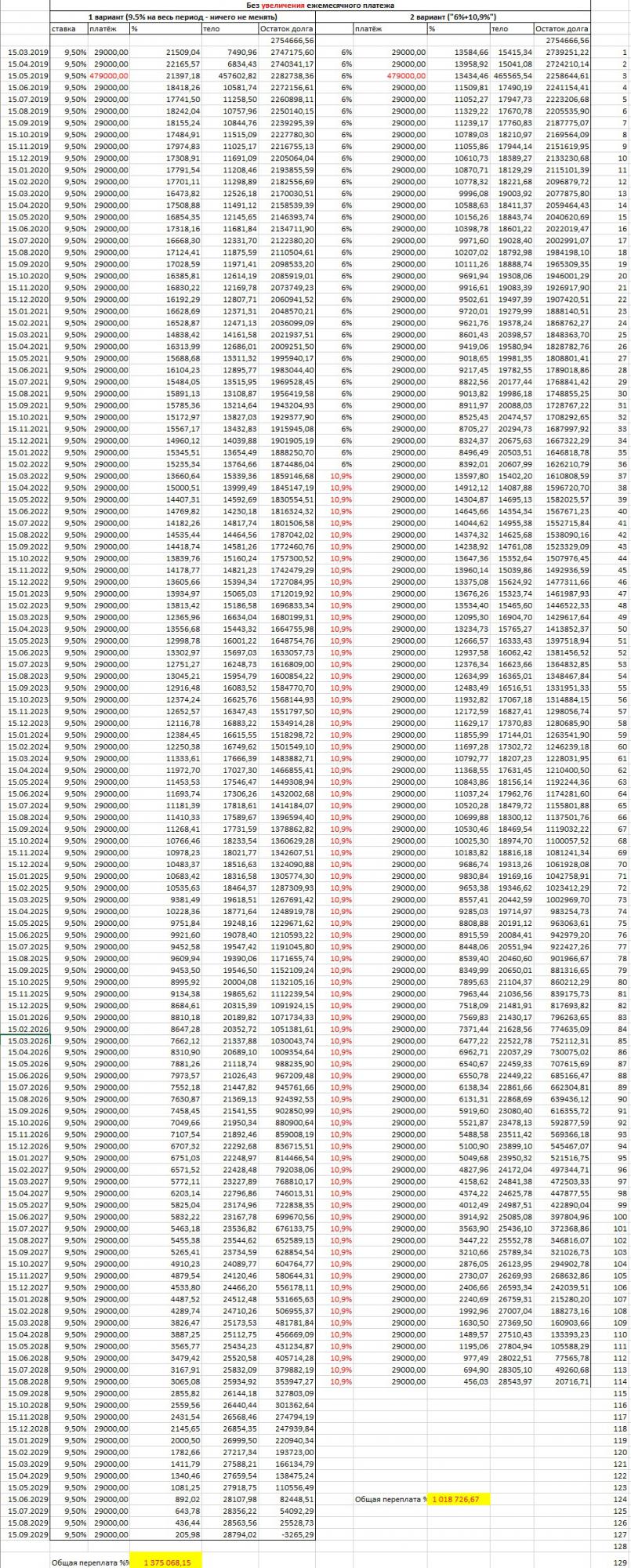

В общем, я уговорил соседку, мне скинули цифры и я сделал расчёт:

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) оказывается очень выгодным и позволяет сэкономить около 350 тысяч рублей.

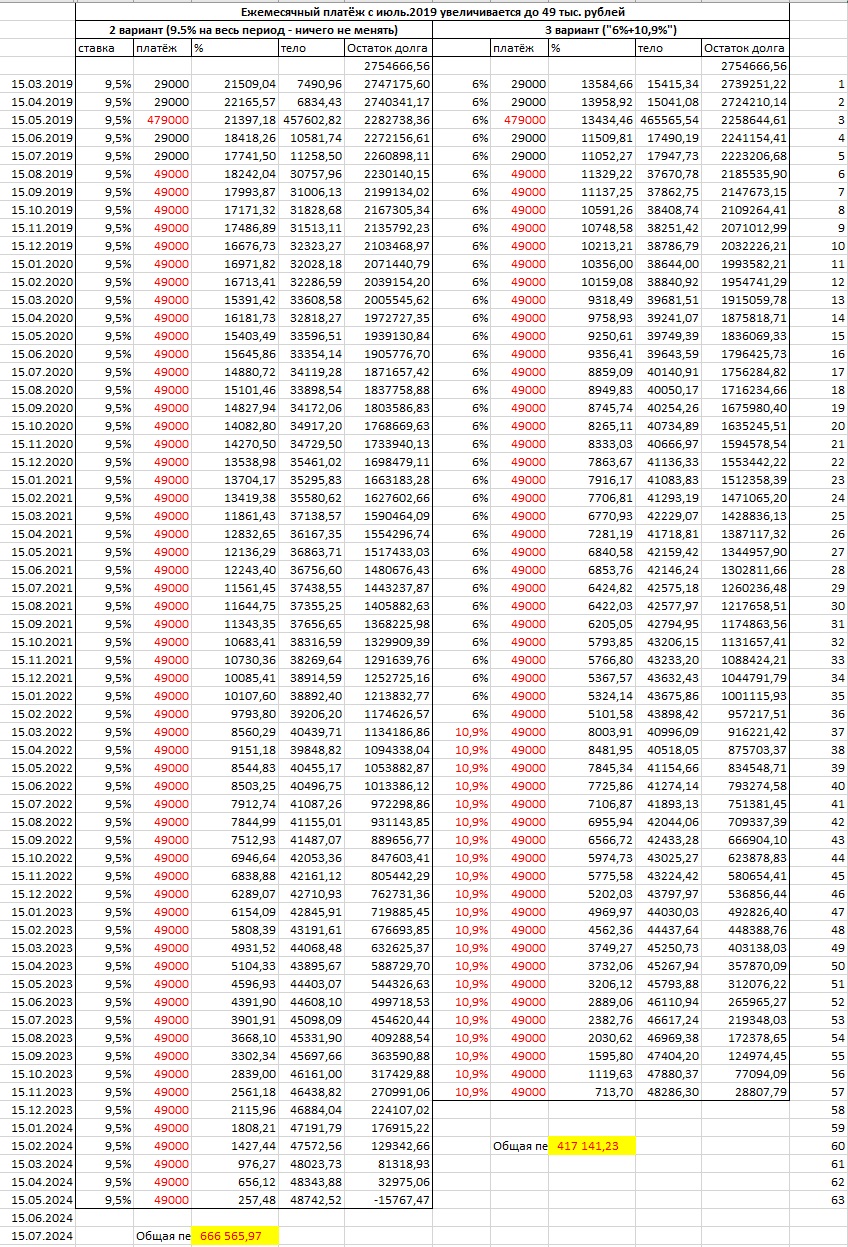

Также, вероятен сценарий, когда семья закончит ремонт к июлю месяцу, и с августа месяца сможет жить в своей квартире. Т.е., перестанет платить за аренду квартиры. И планирует высвободившиеся денежные средства направить на увеличение сумм досрочного погашения. Итого, платёж будет по 49 тысяч рублей.

Как видно, снижение ставки только на первых 3 года (с последующим повышением до 10,9%) и при платеже в 49 тысяч рублей оказывается тоже очень выгодным и позволяет сэкономить около 250 тысяч рублей.

Увеличение размера платежа до 49 тысяч в месяц по варианту "всё время 9%" позволит закрыть ипотеку на 5 лет раньше и сэкономить на %% 700 тысяч рублей, снизив переплату в 2,1 раза!

Увеличение размера платежа до 49 тысяч в месяц по варианту "6% на 3 года, а потом 10,9%" позволит закрыть ипотеку на 4,5 года раньше и сэкономить на %% 600 тысяч рублей, снизив переплату в 2,4 раза!

Отмечу, что соседка из примера в достаточной мере владеет финансовой математикой и Екселем, понимает важность дисциплинированности досрочных погашений и ведёт на уровне, вызывающем приятное удивление, бухгалтерию по выплатам своего ипотечного кредита. Ей не хватило одного маленького "шажка" - "продлить свои таблицы в будущее" и сделать это в нескольких прогнозных вариантах. Может быть не хватило интуиции или просто был нужен взгляд со стороны.

Большинство же ипотечных заёмщиков не занимаются своими финансами в должной мере.

Почему в первые месяцы важно погашать ипотеку досрочно?

Будем использовать для примера условия ипотеки, приведённые выше:

1. За 30 лет 1 рубль под ставку 9,5% превращается в .... 15 рублей! Формула (примерная): 1,09530=15,22

2. Т.е., если в первый месяц пользования кредитом сделать через силу платёж на 100 рублей больше... то за 30 лет получится заплатить банку на 1560 рублей меньше.

3. Если каждый платёж увеличить на 100 рублей, то: а) срок ипотеки сократиться с 358 до 350 платежей б) за 350 платежей переплатишь 35 тысяч рублей в) сэкономишь на процентах 164,4 тысячи рублей.

4. Если каждый платёж увеличить на 1000 рублей, то: а) срок ипотеки сократиться с 358 до 295 платежей б) за 295 переплатишь 295 тысяч рублей в) сэкономишь на процентах 1,191 млн рублей.

5. Если перестать курить и высвободившиеся деньги в размере 2000 рублей в месяц направить на досрочное погашение кредита, то: а) срок ипотеки сократится с 358 до 254 платежей б) за 254 переплаты и не будет, деньги просто перенаправлены с курения в) сэкономишь на процентах 1,89 млн рублей.

6. Увеличение ежемесячного платежа с 23,2 тысяч (сумма по графику банка, на 30 лет) до 29 тысяч позволит сократить срок выплат по ипотеке с 358 месяцев до.... 177 месяцев! в 2 раза быстрее выплатишь ипотеку, увеличив платёж всего на 25%. Это позволит сэкономить на %% 3,179 млн рублей (общие проценты снизятся с 5,558 до 2,379 млн рублей).

7. Если семье удастся произвести все планируемые досрочные погашения, то это позволит:

- снизить общую переплату по кредиту с 5,558 млн рублей до 417 тысяч рублей (переплата снизится с размера 202% до 15% от суммы долга);

- сократить срок выплат кредита с 360 месяцев до 57 месяцев;

- не будет необходимости через условные 25 лет в помощи детей, которые сейчас совсем малыши, для погашения ипотеки (если придерживаться первоначального графика выплат банка) (а так соседка шутила в личной переписке);

- сэкономив около 5 млн на выплатах процентов банку эти деньги... внезапно... можно потратить на себя (да, да, некоторые не понимают этой очевидности и говорят мне "зачем мне экономить на себе и досрочно погашать кредит"?).

Ремарка. Отмечу, что в большинстве случаев внесение дополнительной суммы в счёт досрочного погашения кредита идёт на уменьшение размера последующих обязательных платежей и на первый взгляд не сократит срок выплаты кредита. Но если вы самостоятельно продолжите выплачивать кредит по прежнему графику, то это будет приводить к ежемесячным фактическим переплатам и в конце, на n-ое количество месяцев раньше первоначального срока, вы обнаружите, что ваш кредит уже погашен.

Таким образом, я не вижу доводов в пользу направления сумм досрочного погашения кредита в пользу уменьшения срока. Выбирая целью досрочного погашения части кредита в пользу уменьшения суммы ежемесячного платежа всегда можно самостоятельно позже выбирать между сокращением срока выплат или меньшим платежом. Выбор же целью досрочного погашения части кредита в пользу уменьшения срока лишает в будущем возможности самостоятельно увеличить срок, уменьшив себе платёж.

P.s. Для тех, кто не сильно дружит с финансовой математикой и Екселем, и заинтересован "поиграться с цифрами своего ипотечного кредита" предлагаю воспользоваться сторонним ипотечным калькулятором с возможностью учёта досрочных погашений:

https://www.ipotek.ru/calc1n/results.php?matr=1

Ремарка. Для того, чтобы с помощь этого калькулятора убедиться в верности вывода о единовременном досрочном погашении в 100 рублей (или другой суммы по вашему усмотрению) в калькуляторе необходимо, "вопреки логике" выбрать "досрочное погашение, уменьшение срока". (сам на этом моменте подзавис на несколько минут :) ) См. ремарку выше.

Вернуться назад

Всё больше и больше начинаю убеждаться, что взаимосвязь личного успеха/богатства гражданина неразрывно связана с процветанием государства.

Вот на АШ любят смеяться на счёт количества проблемных кредитов, в т.ч. ипотечных, в США? Связано это только с общеэкономической ситуации? Или вклад гражданина в свой "неуспех" тоже есть? Я не про то, что он мог заболеть, его уволили (хотя и про это, но это уже "второй уровень понимания"). Я про банальную неспособность управлять своими финансами.

Если ты не занимаешься своими финансами, то это не значит, что они не займутся тобой. гы

Ну вот человек взял в ипотеку дом 200 метров с платежом в 80% от зарплаты, это нормально? Понятно, что пример гипертрофированный, это чтобы было понятней. Но так и есть. Брать второй кредит, не выплатив первый. Не погашать кредит досрочно. Итд, итп. В каждом случае набор ошибок индивидуален, но в целом у совокупности граждан примерно одни и те же ошибки.