Стратегия развития судостроения до 2035 года и океанский флот РФ

20-10-2018, 15:37. Разместил: Редакция ОКО ПЛАНЕТЫ

Стратегия развития судостроения до 2035 года и океанский флот РФ

С некоторых пор на нашем сайте была замечена интересная тенденция: ряд уважаемых авторов «ВО» провозгласил грядущий отказ ВМФ РФ от океанских амбиций и сосредоточение усилий на так называемом москитном флоте. В обоснование этой точке зрения приводился документ под названием «Стратегия развития судостроительной промышленности на период до 2035 г.» (далее – «Стратегия»).

Что ж, к счастью, сей документ не является секретным и открыт для скачивания и чтения всем желающим. Удивительно, но факт: ничто из изложенного в нем не наводит на размышления о грядущем приоритете «москитов»: более того, «Стратегия» прямо намекает на желание строить корабли океанского флота. Давайте разберемся, что же именно в «Стратегии» сказано о перспективах развития ВМФ РФ. Цитата №1:

То есть «Стратегия» прямо говорит о том, что приоритет «москитному» флоту отдается сейчас, сегодня, и все те, кто интересуется состоянием современного ВМФ РФ, знают причины, по которым это произошло. Однако текущее описание ситуации никак не говорит о том, что мы будем придерживаться курса на «москитный» флот и впредь. Наоборот, «Стратегия» говорит:

О чем это говорит? На сегодняшний день мы имеем в разных стадиях постройки и сдачи кораблей флоту (не считая МРК, катеров, и прочих ПДРК и плавсредств «от 80 тонн водоизмещением», которые наше МО так любит включать в отчетность о пополнении ВМФ РФ):

РПКСН проекта 995А «Борей А» — 5 ед.;

МАПЛ проекта 885 «Ясень-М» — 6 ед.;

ДЭПЛ проекта 636.3 «Варшавянка» — 2 ед. (и еще 4 законтрактовано, причем с высокой долей вероятности эти ДЭПЛ действительно будут построены);

ДЭПЛ проекта 677 «Лада» — 2 ед.;

фрегатов проекта 22350 «Адмирал флота Советского Союза Горшков» — 4 ед.;

корветов проекта 20380/20385/20386 – 5/2/1, а всего – 8 ед.;

БДК проекта 114711 «Петр Моргунов» — 1 ед.

В принципе, все они (или, по крайней мере – большая часть) действительно могут быть переданы флоту до 2025 г, и, по всей видимости, в дальнейшем Минсудпром готовится строить уже и корабли океанского флота. Какие?

Неясно, правда, является ли данный пункт пожеланием Минсудпрома, или же свершившимся фактом. Но в целом можно предположить, что и перспективный корвет (если он вообще будет), и фрегат (22350М), и ДЭПЛ (что-нибудь на основе «Лада») не будут представлять собой нечто, абсолютно отличное от того, чтобы строили до этого.

Далее «Стратегия» сообщает о наличии трех сценариев развития судостроительной отрасли: какой из них «сработает», зависит от общего состояния экономики страны.

Первый, и самый плачевный для нас вариант – консервативный, он предполагает стоимость барреля нефти на уровне 40 долл., рост ВВП в период 2018-2035 гг. – в среднем 1,2% в год, а курс доллара в 2035 г – 94,2 руб. В этом случае предполагается полный отказ… нет, не от всех крупных кораблей, но только от части их – строительство перспективных эсминцев и авианосца (точнее, морского авианесущего комплекса, или МАК) откладывается, до 2035 г. к нему приступать не будут. Но, строго говоря, даже в этом случае говорить о приоритете «москитного» флота в надводных силах, наверное, нельзя, так как мы продолжим строить РПКСН, МАПЛ и надводные корабли по фрегат включительно. А если называть вещи своими именами, то, пожалуй, и по эсминец, так как предварительные прикидки по фрегату 22350М довели его водоизмещение до 8 000 т., то есть это эсминец и есть. Правда, сроки закладки части этих кораблей могут быть сдвинуты за 2025 г, а до этого времени ограничимся достройкой только тех кораблей, которые уже были заложены – и, возможно, чем-то совсем немногочисленно-новым.

Второй сценарий назван очень модным сегодня словом «инновационный». Ситуация в экономике предполагается куда как лучше консервативного – нефть по 60 долларов за баррель, средний рост ВВП 2% в год, курс доллара в 2035 г – 85,4 руб. Тут все намного лучше – уже в период 2018-2022 гг. следует ожидать интенсификации НИОКР по океанским кораблям и:

Третий сценарий называется целевым (или форсированным) – нефть по 75 долл/баррель, среднегодовой рост ВВП 3,4%, курс доллара в 2035 г – 77,2 руб. В этих обстоятельствах закладка океанских кораблей, так же, как и в предыдущем сценарии, должна начаться после 2020 г., но, очевидно, строительство будет несколько более крупносерийным.

Не совсем понятно, но, вероятнее всего, в целевом, то есть, наиболее благоприятном сценарии, в период 2018-2035 гг. (в тексте документа указан 2018-2030 гг, но вероятнее всего, это опечатка), наша судостроительная промышленность должна построить для ВМФ РФ и на экспорт аж 533 корабля, судна и плавсредства водоизмещением свыше 80 тонн. Куда там американцам с их 300-корабельным флотом… Обольщаться, конечно, не стоит: следует понимать, что в период 2014-2017 гг. включительно по данным Национального института исследований Высшей Школы Экономики (да-да, той самой) таких кораблей и плавсредств мы построили 336 единиц. Было бы интересно, конечно, посмотреть, что же это за плавсредства такие, потому что у автора настоящей статьи давно уже возникло стойкое ощущение, что в данной статистике учитываются отдельно не только спасательные круги, но, пожалуй, уже и камбузные бачки…

Но, как бы то ни было, следует признать, что «Стратегия» получилась весьма обнадеживающая – сегодня стоимость баррели нефти составляет 72,57 долл., и нет особых предпосылок к ее резкому падению в ближайшее время. Следовательно, в соответствии с документом, в период 2020-2022 гг. следует ожидать закладки первых океанских надводных кораблей и говорить о том, что страна окончательно отказалась о строительства океанской силы, ограничив себя малыми ракетными кораблями, нельзя. Разумеется, мы все очень хорошо помним то, куда ведет дорога, вымощенная благими намерениями, но все же подобные планы Минсудпрома в отношении военного кораблестроения выглядят вполне позитивно и не могут не радовать. Однако же «Стратегия» не ограничена одним только военным флотом, и в ней рассматриваются перспективы гражданского судостроения Российской Федерации. А там…

Честно говоря, автор настоящей статьи весьма удивлен той откровенности, с которой «Стратегия» раскрывает положение с нашим гражданским флотом. Просто несколько цифр.

За последние 30 лет объемы международной торговли выросли в 5 раз, при этом 85% ее объема осуществляется морским транспортом. Значение морского и речного транспорта РФ продолжает расти, «Стратегия» утверждает:

Это, конечно, замечательно, но… Для того, чтобы обеспечить этот грузооборот, нам необходимо до 2035 г. построить 1 470 грузовых судов дедвейтом 22,9 млн. т., при этом 1 069 судов должны заменить аналогичные корабли, которые по причине преклонного возраста будут списаны на металлолом, а 401 судно следует ввести в строй сверх того, что мы имеем сегодня. Но не нужно забывать и обеспечивающий флот – до 2035 г следует ввести в строй 1 600 таких судов, из которых 1 088 ед. пойдут на замену покидающих строй, а 512 ед. – на прирост относительно текущего количества. И это количество не включает в себя суда для обслуживания шельфовых месторождений, которых, по прикидкам Минсудпрома, нам до 2035 г понадобится построить еще 140 единиц. Кроме того, для удержания пассажиропотока на текущем уровне и обеспечения растущих нужд северного завоза, необходимо построить 42 морских пассажирских судна.

Промысловый флот? Сегодня его численность превышает 2 000 судов, причем большинство из них эксплуатируется с большим превышением нормативного срока службы. Говоря по-простому, люди рискуют жизнью отправляясь в море на таких судах. И даже продолжив подобную практику, к 2035 г. у нас останется не более 240 промысловых судов, то есть для того, чтобы хотя бы удержать наш промысловый флот на текущем уровне, к 2035 г. нам следует построить порядка 1 800 таких судов.

Научно-исследовательский флот сегодня составляет 79 единиц, средний возраст которых превышает 30 лет, а для обеспечения исследований, которые мы собираемся проводить, нам до 2035 г. понадобится еще 90 кораблей.

Ледокольный флот – сегодня мы располагаем 6 атомными (из которых действующих только 4) и 30 дизельными ледоколами, причем все действующие «атомоходы» должны покинуть строй до 2025 г. Тут дела обстоят… нет, не так – могут обстоять относительно неплохо, так как мы в 2015-16 гг., ввели в строй 3 дизельных ледокола, а сейчас имеем еще 8 шт. в разных стадиях строительства. Но для того, чтобы наш ледокольный флот выполнил стоящие перед ним задачи, необходима постройка 3 атомных ледоколов по проекту 10510, пяти – по проекту 22220 и еще четырех ледоколов для вывоза СПГ и нефти через Обскую губу – причем семь из них следует ввести в строй до конца 2025 г., а их еще не закладывали…

Речной флот… его полную численность, к сожалению, «Стратегия» не указывает, но сообщается, что в его составе имеется 11 855 судов, чей возраст превышает 20 лет. При этом средний возраст грузового речного судна составляет 36 лет! Речной пассажирский флот имеет в своем составе 658 судов, чей возраст превышает 20 лет, до 2030 г необходимо заменить более половины из них. Кроме того, есть круизные речные теплоходы (90 ед.) 50, из которых будут списаны в ближайшее десятилетие.

Таким образом, мы видим, что потребность в гражданских, как речных, так и морских, у нас огромна – речь идет о многих тысячах единиц. И тут возникает два вопроса:

1. «Стратегия» очень правильно рассуждает именно о количестве нужных нам кораблей, для обеспечения и развития существующего морского товарооборота. Но, помимо этого, интересно было бы знать – а способны ли наши судовладельцы оплатить приобретение всех этих транспортов, ролкеров, танкеров и сейнеров? То есть понятно, что у нас сейчас есть 2 000 рыболовных судов, понятно, что если их количество будет падать, то объемы лова рыбы начнут пропорционально снижаться. Но есть ли деньги у предприятий, содержащих эти суда, на приобретение новых сейнеров? Ведь если их нет, то никакая «Стратегия» Минсудпрома ничему не поможет – речь следует вести о стратегии поддержки рыболовецких предприятий.

2. Насколько наши производственные мощности готовы к кардинальному обновлению парка гражданских судов? К сожалению, «Стратегия» прямо на этот вопрос не отвечает. Попробуем разобраться сами.

Итак, все интересующиеся военно-морской тематикой прекрасно представляют себе, как медленно, с каким огромным скрипом и отставанием от графиков идет пополнение отечественного военно-морского флота новыми боевыми кораблями. Увы, «дно» нашим флотом еще не достигнуто — как минимум, на протяжении ближайшего десятилетия количество кораблей, выводимых из состава флота на утилизацию (или в резерв, что, по сути, является отсроченной утилизацией), будет превышать новые поступления. Излишне упоминать, что программа обновления ВМФ РФ согласно госпрограмме вооружений на 2011-2020 гг., была не просто провалена, а провалена с оглушительным треском. Иными словами – строительство военного флота идет ни шатко, ни валко. Но при все при этом «Стратегия» сообщает:

В общем, то, что получает в последние годы военный флот, следует охарактеризовать словами «очень мало» и «совершенно недостаточно», но гражданскому приходится довольствоваться 10% от вышеуказанного. Хотя, конечно, стоимость боевого корабля многократно выше, чем у того же транспортного судна равного водоизмещения, и неплохо было бы к стоимостным данным добавить еще и количественные, но тут «Стратегия» пасует – данных о производстве судостроительной отрасли в РФ за прошедшие годы почти нет. Попробуем обратиться к иным источникам.

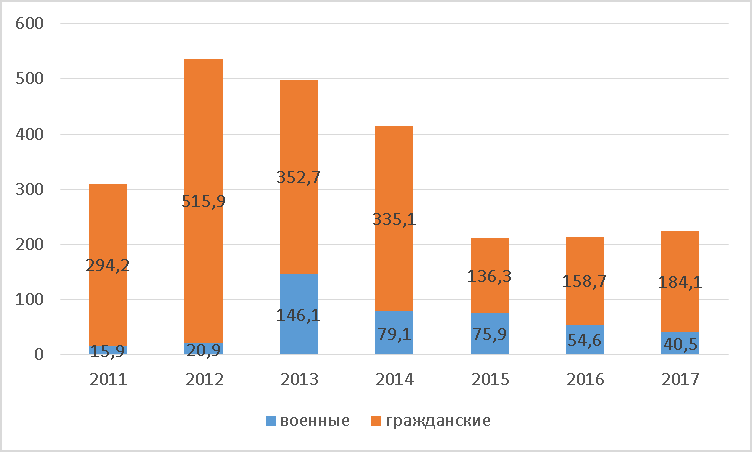

К сожалению, как выяснилось, данные, характеризующие наше гражданское судостроение, почему-то малодоступны. Но по данным агентства INFOline, за последние 7 лет, в период с 2011 по 2017 гг., мы ввели в строй гражданских судов (и плавсредств, конечно) тоннажем 1 977 тыс. тонн.

Много это, или мало? С учетом того, что в 2008 г потребный тоннаж на период 2010-2015 гг. оценивался в 6 178,9 тыс. тонн. – очень немного. В последние три года мы не строим даже и по 200 тыс. гражданского тоннажа в год – (хотя, например, в 2012 г построили 515,9 тыс. тонн) – а нам одних только транспортных морских судов (не считая всех прочих) следует построить в ближайшие 18 лет – 22,9 млн. тонн, то есть нам нужно строить в среднем по 1 347 тыс. тонн одних только транспортных судов! Не считая ледоколов, промысловых и проч и проч.

С речным флотом все еще хуже – для его восстановления нам нужно построить пять-шесть тысяч судов за ближайшие 18 лет, а за прошедшие семнадцать, в период с 2000 по 2016 г, мы осилили только 317 грузовых речных транспортов (это уже по данным «Стратегии).

Итак, можно говорить о том, что наша отрасль гражданского судостроения находится в кризисном состоянии – перед нами стоят вызовы, на которые мы вряд ли сможем достойно ответить. График ввода в строй гражданского тоннажа неопровержимо свидетельствует о тяжелейшем ударе, полученном отраслью во время кризиса 2014 г., после которого она не оправилась и по сию пору, и близко не выйдя на докризисные показатели (свыше полумиллиона тонн дедвейта в 2013 г и менее 190 тыс. тонн в 2017 г.). Еще больше пугает то, что, вероятнее всего, данный кризис продиктован в том числе и отсутствием платежеспособного спроса на продукцию отрасли. То есть у нас есть огромный флот устаревающих транспортных и промысловых судов, но далеко не факт, что фирмы, их эксплуатирующие, располагают финансовыми ресурсами для возобновления этого флота. Опять же, следует обратить самое пристальное внимание на то, что при наличии отечественной отрасли многие компании предпочитают заказывать суда за рубежом. Так, например, весьма значимым событиями 2015 г стали:

1. Спуск на воду траулера, изготовленного компанией "Tersan Shipping" Inc. (Турция, Стамбул) по заказу ООО "Ненецкий рыбаксоюз" (Россия, Мурманск);

2. Спуск на воду ледокола, изготовленного компанией "Arctech Helsinki Shipyard" (Финляндия, Хельсинки) по заказу неизвестной российской компании;

3. Закладка танкера компанией "Samsung Heavy Industries", Ltd (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва);

4. Закладка газовоза компанией "Daewoo Shipbuilding & Marine Engineering Co" Ltd. (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва).

Производственные мощности отечественных судостроительных предприятий нуждаются в серьезном обновлении и модернизации. С одной стороны, приятно отметить, что, как говорил один недоброй памяти генсек, «процесс пошел» – согласно «Стратегии», в последние годы доля основных средств, имеющих возраст менее 10 лет, неуклонно растет. Однако тут же «Стратегия» отмечает основные недостатки отечественных предприятий. Одним из основных является невозможность для большинства из них осуществление строительства кораблей крупноблочным способом: предприятия не располагают ни возможностью монтажа таких блоков, ни инфраструктурой для их транспортировки. Отмечается, что в полном объеме модульно-агрегатные методы применяются только при строительстве подводных лодок. Также отмечается устарелость станочного парка, малая доля станков с ЧПУ, слабость автоматизации и роботизации производства. Интересно, что информационные технологии у нас внедряются достаточно широко, но в связи с устарелостью станочного парка это не дает того эффекта, на который можно было бы рассчитывать. Отмечается, что ряд предприятий обладает уникальными технологиями (обработка и сварка титановых конструкций, оборудование для монтажа крупных сборочных единиц, измерительные и проверочные комплексы и др.), превосходящими мировой уровень по техническим характеристикам, но уступающие по степени механизации и автоматизации.

Критическая ситуация сложилась в области качества комплектующих. «Стратегия» отмечает, что отечественные производители неконкурентоспособны практически по всему спектру судового комплектующего оборудования, при этом отмечается наибольшее отставание в производстве энергетического оборудования: дизельные двигатели, дизель-генераторы, газотурбинные двигатели и др., краны, вспомогательные механизмы, насосы, а также оборудования для нефтегазового сектора. Следствием столь прискорбного состояния наших производителей является то, что доля импортного комплектующего оборудования в наших гражданских судах составляет 70-90%. Еще хуже то, что:

«Стратегия» сообщает о том, что в настоящее время эту ситуацию пытаются исправить к лучшему – созданы и исполняются планы импортозамещения, в рамках которых определены перечни оборудования, подлежащего замещению в первую очередь, и, хотя прямо этого не сказано, планы эти осуществляются при поддержке государства (в том числе – финансовой). Кроме того, сейчас отрасль пытается повысить качество комплектующих путем создания совместных предприятий с ведущими производителями такого оборудования, но здесь, увы, каких-то конкретных достижений «Стратегия» не анонсирует.

В целом же можно констатировать следующее. Наша судостроительная отрасль сегодня недозагружена – по данным "Стратегии", имеющиеся заказы загружают существующие производственные мощности на 50-60%, но при этом мы уступаем ведущим судостроителям мира в технологиях строительства кораблей, судов и их комплектующих. Подобное отставание ставит под большое сомнение нашу способность обеспечить воспроизводство нашего транспортного, промыслового, речного и иных флотов. Нам угрожает обвальное сокращение численности гражданского судостроения, по образцу и подобию военного, и это – крайне негативный сценарий для нашей экономики в целом. Так, например, сокращение промыслового флота приведет к снижению валового национального продукта, к банкротству ряда предприятий и пополнения его сотрудниками рядов безработных. В то же время потребность в их продукции (рыбе и морепродуктах) вызовет необходимость приобретать их за рубежом.

Проблемы судостроения дополняют сложность судоремонтных предприятий. «Стратегия» прямо говорит, что отечественные эксплуатанты гражданского флота предпочитают ремонтировать суда за границей, поскольку наши судоремонтные центры (даже крупные) не могут конкурировать с иностранными. Отмечается сложность логистики запасных частей и оборудования (в том числе по причине недостаточно эффективных таможенных процедур), а также природно-климатические условия России, увеличивающие накладные расходы (на содержание капитальных зданий и сооружений, их отопление и т.д.). В качестве крупного недостатка «Стратегия» отмечает отсутствие у нас предложения по комплексному обслуживанию жизненного цикла судов – от их проектирования и строительства и до утилизации включительно.

Единственный позитив, который автору настоящей статьи удалось увидеть – судя по тексту «Стратегии» нашему Минсудпрому очень хорошо видны проблемы, стоящие перед отечественным судостроением, и он не закрывает на них глаза, а пытается их решать, причем – решать системно. Насколько это у него получится, покажет будущее, а нам остается только пожелать его руководителям и специалистам удачи и надеяться на лучшее.

Что ж, к счастью, сей документ не является секретным и открыт для скачивания и чтения всем желающим. Удивительно, но факт: ничто из изложенного в нем не наводит на размышления о грядущем приоритете «москитов»: более того, «Стратегия» прямо намекает на желание строить корабли океанского флота. Давайте разберемся, что же именно в «Стратегии» сказано о перспективах развития ВМФ РФ. Цитата №1:

«В настоящее время в интересах обороны и безопасности государства российскими предприятиями осуществляется строительство:

– атомных и неатомных подводных лодок;

– многоцелевых кораблей (корветов и фрегатов);

– сторожевых и пограничных кораблей;

– десантных кораблей;

– ракетных кораблей;

– кораблей противоминной обороны (тральщиков);

– различных специальных судов, аппаратов и судов обеспечения.

При обновлении российского подводного флота упор делается на строительство многоцелевых и стратегических атомных подводных лодок. В надводном кораблестроении приоритет отдается созданию кораблей «москитного флота» (корабли малого водоизмещения, предназначенные для ведения боевых действий в прибрежных районах)».

– атомных и неатомных подводных лодок;

– многоцелевых кораблей (корветов и фрегатов);

– сторожевых и пограничных кораблей;

– десантных кораблей;

– ракетных кораблей;

– кораблей противоминной обороны (тральщиков);

– различных специальных судов, аппаратов и судов обеспечения.

При обновлении российского подводного флота упор делается на строительство многоцелевых и стратегических атомных подводных лодок. В надводном кораблестроении приоритет отдается созданию кораблей «москитного флота» (корабли малого водоизмещения, предназначенные для ведения боевых действий в прибрежных районах)».

То есть «Стратегия» прямо говорит о том, что приоритет «москитному» флоту отдается сейчас, сегодня, и все те, кто интересуется состоянием современного ВМФ РФ, знают причины, по которым это произошло. Однако текущее описание ситуации никак не говорит о том, что мы будем придерживаться курса на «москитный» флот и впредь. Наоборот, «Стратегия» говорит:

«Строительство серийных надводных кораблей (НК) и подводных лодок (ПЛ) по текущим проектам будет завершено к 2022 – 2025 годам. В этот же период будет начато создание головных надводных кораблей (в том числе дальней морской и океанской зон действия) и подводных лодок новых проектов».

О чем это говорит? На сегодняшний день мы имеем в разных стадиях постройки и сдачи кораблей флоту (не считая МРК, катеров, и прочих ПДРК и плавсредств «от 80 тонн водоизмещением», которые наше МО так любит включать в отчетность о пополнении ВМФ РФ):

РПКСН проекта 995А «Борей А» — 5 ед.;

МАПЛ проекта 885 «Ясень-М» — 6 ед.;

ДЭПЛ проекта 636.3 «Варшавянка» — 2 ед. (и еще 4 законтрактовано, причем с высокой долей вероятности эти ДЭПЛ действительно будут построены);

ДЭПЛ проекта 677 «Лада» — 2 ед.;

фрегатов проекта 22350 «Адмирал флота Советского Союза Горшков» — 4 ед.;

корветов проекта 20380/20385/20386 – 5/2/1, а всего – 8 ед.;

БДК проекта 114711 «Петр Моргунов» — 1 ед.

В принципе, все они (или, по крайней мере – большая часть) действительно могут быть переданы флоту до 2025 г, и, по всей видимости, в дальнейшем Минсудпром готовится строить уже и корабли океанского флота. Какие?

«В значительной степени эти корабли будут являться результатом эволюционного развития НК и ПЛ текущего поколения, что обеспечит преемственность технологической оснастки на заводах-строителях и снижение затрат в рамках полного жизненного цикла».

Неясно, правда, является ли данный пункт пожеланием Минсудпрома, или же свершившимся фактом. Но в целом можно предположить, что и перспективный корвет (если он вообще будет), и фрегат (22350М), и ДЭПЛ (что-нибудь на основе «Лада») не будут представлять собой нечто, абсолютно отличное от того, чтобы строили до этого.

Далее «Стратегия» сообщает о наличии трех сценариев развития судостроительной отрасли: какой из них «сработает», зависит от общего состояния экономики страны.

Первый, и самый плачевный для нас вариант – консервативный, он предполагает стоимость барреля нефти на уровне 40 долл., рост ВВП в период 2018-2035 гг. – в среднем 1,2% в год, а курс доллара в 2035 г – 94,2 руб. В этом случае предполагается полный отказ… нет, не от всех крупных кораблей, но только от части их – строительство перспективных эсминцев и авианосца (точнее, морского авианесущего комплекса, или МАК) откладывается, до 2035 г. к нему приступать не будут. Но, строго говоря, даже в этом случае говорить о приоритете «москитного» флота в надводных силах, наверное, нельзя, так как мы продолжим строить РПКСН, МАПЛ и надводные корабли по фрегат включительно. А если называть вещи своими именами, то, пожалуй, и по эсминец, так как предварительные прикидки по фрегату 22350М довели его водоизмещение до 8 000 т., то есть это эсминец и есть. Правда, сроки закладки части этих кораблей могут быть сдвинуты за 2025 г, а до этого времени ограничимся достройкой только тех кораблей, которые уже были заложены – и, возможно, чем-то совсем немногочисленно-новым.

Второй сценарий назван очень модным сегодня словом «инновационный». Ситуация в экономике предполагается куда как лучше консервативного – нефть по 60 долларов за баррель, средний рост ВВП 2% в год, курс доллара в 2035 г – 85,4 руб. Тут все намного лучше – уже в период 2018-2022 гг. следует ожидать интенсификации НИОКР по океанским кораблям и:

«начало закупок головных и серийных перспективных образцов ВМТ (в т. ч. крупных НК дальней морской и океанской зоны действия) после 2020 г.».

Третий сценарий называется целевым (или форсированным) – нефть по 75 долл/баррель, среднегодовой рост ВВП 3,4%, курс доллара в 2035 г – 77,2 руб. В этих обстоятельствах закладка океанских кораблей, так же, как и в предыдущем сценарии, должна начаться после 2020 г., но, очевидно, строительство будет несколько более крупносерийным.

Не совсем понятно, но, вероятнее всего, в целевом, то есть, наиболее благоприятном сценарии, в период 2018-2035 гг. (в тексте документа указан 2018-2030 гг, но вероятнее всего, это опечатка), наша судостроительная промышленность должна построить для ВМФ РФ и на экспорт аж 533 корабля, судна и плавсредства водоизмещением свыше 80 тонн. Куда там американцам с их 300-корабельным флотом… Обольщаться, конечно, не стоит: следует понимать, что в период 2014-2017 гг. включительно по данным Национального института исследований Высшей Школы Экономики (да-да, той самой) таких кораблей и плавсредств мы построили 336 единиц. Было бы интересно, конечно, посмотреть, что же это за плавсредства такие, потому что у автора настоящей статьи давно уже возникло стойкое ощущение, что в данной статистике учитываются отдельно не только спасательные круги, но, пожалуй, уже и камбузные бачки…

Но, как бы то ни было, следует признать, что «Стратегия» получилась весьма обнадеживающая – сегодня стоимость баррели нефти составляет 72,57 долл., и нет особых предпосылок к ее резкому падению в ближайшее время. Следовательно, в соответствии с документом, в период 2020-2022 гг. следует ожидать закладки первых океанских надводных кораблей и говорить о том, что страна окончательно отказалась о строительства океанской силы, ограничив себя малыми ракетными кораблями, нельзя. Разумеется, мы все очень хорошо помним то, куда ведет дорога, вымощенная благими намерениями, но все же подобные планы Минсудпрома в отношении военного кораблестроения выглядят вполне позитивно и не могут не радовать. Однако же «Стратегия» не ограничена одним только военным флотом, и в ней рассматриваются перспективы гражданского судостроения Российской Федерации. А там…

Честно говоря, автор настоящей статьи весьма удивлен той откровенности, с которой «Стратегия» раскрывает положение с нашим гражданским флотом. Просто несколько цифр.

За последние 30 лет объемы международной торговли выросли в 5 раз, при этом 85% ее объема осуществляется морским транспортом. Значение морского и речного транспорта РФ продолжает расти, «Стратегия» утверждает:

«Динамика объема грузооборота российских портов в последние годы показывает устойчивый рост. Грузооборот морских портов России в 2016 г. составил 721,9 млн т. Прогнозируется, что к 2020 г. он достигнет уровня в 884 млн т, к 2025 – 995 млн т, к 2030 г. и на дальнейшую перспективу – около 1129 млн т».

Это, конечно, замечательно, но… Для того, чтобы обеспечить этот грузооборот, нам необходимо до 2035 г. построить 1 470 грузовых судов дедвейтом 22,9 млн. т., при этом 1 069 судов должны заменить аналогичные корабли, которые по причине преклонного возраста будут списаны на металлолом, а 401 судно следует ввести в строй сверх того, что мы имеем сегодня. Но не нужно забывать и обеспечивающий флот – до 2035 г следует ввести в строй 1 600 таких судов, из которых 1 088 ед. пойдут на замену покидающих строй, а 512 ед. – на прирост относительно текущего количества. И это количество не включает в себя суда для обслуживания шельфовых месторождений, которых, по прикидкам Минсудпрома, нам до 2035 г понадобится построить еще 140 единиц. Кроме того, для удержания пассажиропотока на текущем уровне и обеспечения растущих нужд северного завоза, необходимо построить 42 морских пассажирских судна.

Промысловый флот? Сегодня его численность превышает 2 000 судов, причем большинство из них эксплуатируется с большим превышением нормативного срока службы. Говоря по-простому, люди рискуют жизнью отправляясь в море на таких судах. И даже продолжив подобную практику, к 2035 г. у нас останется не более 240 промысловых судов, то есть для того, чтобы хотя бы удержать наш промысловый флот на текущем уровне, к 2035 г. нам следует построить порядка 1 800 таких судов.

Научно-исследовательский флот сегодня составляет 79 единиц, средний возраст которых превышает 30 лет, а для обеспечения исследований, которые мы собираемся проводить, нам до 2035 г. понадобится еще 90 кораблей.

Ледокольный флот – сегодня мы располагаем 6 атомными (из которых действующих только 4) и 30 дизельными ледоколами, причем все действующие «атомоходы» должны покинуть строй до 2025 г. Тут дела обстоят… нет, не так – могут обстоять относительно неплохо, так как мы в 2015-16 гг., ввели в строй 3 дизельных ледокола, а сейчас имеем еще 8 шт. в разных стадиях строительства. Но для того, чтобы наш ледокольный флот выполнил стоящие перед ним задачи, необходима постройка 3 атомных ледоколов по проекту 10510, пяти – по проекту 22220 и еще четырех ледоколов для вывоза СПГ и нефти через Обскую губу – причем семь из них следует ввести в строй до конца 2025 г., а их еще не закладывали…

Речной флот… его полную численность, к сожалению, «Стратегия» не указывает, но сообщается, что в его составе имеется 11 855 судов, чей возраст превышает 20 лет. При этом средний возраст грузового речного судна составляет 36 лет! Речной пассажирский флот имеет в своем составе 658 судов, чей возраст превышает 20 лет, до 2030 г необходимо заменить более половины из них. Кроме того, есть круизные речные теплоходы (90 ед.) 50, из которых будут списаны в ближайшее десятилетие.

Таким образом, мы видим, что потребность в гражданских, как речных, так и морских, у нас огромна – речь идет о многих тысячах единиц. И тут возникает два вопроса:

1. «Стратегия» очень правильно рассуждает именно о количестве нужных нам кораблей, для обеспечения и развития существующего морского товарооборота. Но, помимо этого, интересно было бы знать – а способны ли наши судовладельцы оплатить приобретение всех этих транспортов, ролкеров, танкеров и сейнеров? То есть понятно, что у нас сейчас есть 2 000 рыболовных судов, понятно, что если их количество будет падать, то объемы лова рыбы начнут пропорционально снижаться. Но есть ли деньги у предприятий, содержащих эти суда, на приобретение новых сейнеров? Ведь если их нет, то никакая «Стратегия» Минсудпрома ничему не поможет – речь следует вести о стратегии поддержки рыболовецких предприятий.

2. Насколько наши производственные мощности готовы к кардинальному обновлению парка гражданских судов? К сожалению, «Стратегия» прямо на этот вопрос не отвечает. Попробуем разобраться сами.

Итак, все интересующиеся военно-морской тематикой прекрасно представляют себе, как медленно, с каким огромным скрипом и отставанием от графиков идет пополнение отечественного военно-морского флота новыми боевыми кораблями. Увы, «дно» нашим флотом еще не достигнуто — как минимум, на протяжении ближайшего десятилетия количество кораблей, выводимых из состава флота на утилизацию (или в резерв, что, по сути, является отсроченной утилизацией), будет превышать новые поступления. Излишне упоминать, что программа обновления ВМФ РФ согласно госпрограмме вооружений на 2011-2020 гг., была не просто провалена, а провалена с оглушительным треском. Иными словами – строительство военного флота идет ни шатко, ни валко. Но при все при этом «Стратегия» сообщает:

«В последние 5 лет военная продукция составляла до 90% товарного выпуска предприятий. Объемы производства гражданской продукции остаются относительно невысокими и нестабильными».

В общем, то, что получает в последние годы военный флот, следует охарактеризовать словами «очень мало» и «совершенно недостаточно», но гражданскому приходится довольствоваться 10% от вышеуказанного. Хотя, конечно, стоимость боевого корабля многократно выше, чем у того же транспортного судна равного водоизмещения, и неплохо было бы к стоимостным данным добавить еще и количественные, но тут «Стратегия» пасует – данных о производстве судостроительной отрасли в РФ за прошедшие годы почти нет. Попробуем обратиться к иным источникам.

К сожалению, как выяснилось, данные, характеризующие наше гражданское судостроение, почему-то малодоступны. Но по данным агентства INFOline, за последние 7 лет, в период с 2011 по 2017 гг., мы ввели в строй гражданских судов (и плавсредств, конечно) тоннажем 1 977 тыс. тонн.

Много это, или мало? С учетом того, что в 2008 г потребный тоннаж на период 2010-2015 гг. оценивался в 6 178,9 тыс. тонн. – очень немного. В последние три года мы не строим даже и по 200 тыс. гражданского тоннажа в год – (хотя, например, в 2012 г построили 515,9 тыс. тонн) – а нам одних только транспортных морских судов (не считая всех прочих) следует построить в ближайшие 18 лет – 22,9 млн. тонн, то есть нам нужно строить в среднем по 1 347 тыс. тонн одних только транспортных судов! Не считая ледоколов, промысловых и проч и проч.

С речным флотом все еще хуже – для его восстановления нам нужно построить пять-шесть тысяч судов за ближайшие 18 лет, а за прошедшие семнадцать, в период с 2000 по 2016 г, мы осилили только 317 грузовых речных транспортов (это уже по данным «Стратегии).

Итак, можно говорить о том, что наша отрасль гражданского судостроения находится в кризисном состоянии – перед нами стоят вызовы, на которые мы вряд ли сможем достойно ответить. График ввода в строй гражданского тоннажа неопровержимо свидетельствует о тяжелейшем ударе, полученном отраслью во время кризиса 2014 г., после которого она не оправилась и по сию пору, и близко не выйдя на докризисные показатели (свыше полумиллиона тонн дедвейта в 2013 г и менее 190 тыс. тонн в 2017 г.). Еще больше пугает то, что, вероятнее всего, данный кризис продиктован в том числе и отсутствием платежеспособного спроса на продукцию отрасли. То есть у нас есть огромный флот устаревающих транспортных и промысловых судов, но далеко не факт, что фирмы, их эксплуатирующие, располагают финансовыми ресурсами для возобновления этого флота. Опять же, следует обратить самое пристальное внимание на то, что при наличии отечественной отрасли многие компании предпочитают заказывать суда за рубежом. Так, например, весьма значимым событиями 2015 г стали:

1. Спуск на воду траулера, изготовленного компанией "Tersan Shipping" Inc. (Турция, Стамбул) по заказу ООО "Ненецкий рыбаксоюз" (Россия, Мурманск);

2. Спуск на воду ледокола, изготовленного компанией "Arctech Helsinki Shipyard" (Финляндия, Хельсинки) по заказу неизвестной российской компании;

3. Закладка танкера компанией "Samsung Heavy Industries", Ltd (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва);

4. Закладка газовоза компанией "Daewoo Shipbuilding & Marine Engineering Co" Ltd. (Южная Корея, Сеул) по заказу ПАО "Совкомфлот” (Россия, Москва).

Производственные мощности отечественных судостроительных предприятий нуждаются в серьезном обновлении и модернизации. С одной стороны, приятно отметить, что, как говорил один недоброй памяти генсек, «процесс пошел» – согласно «Стратегии», в последние годы доля основных средств, имеющих возраст менее 10 лет, неуклонно растет. Однако тут же «Стратегия» отмечает основные недостатки отечественных предприятий. Одним из основных является невозможность для большинства из них осуществление строительства кораблей крупноблочным способом: предприятия не располагают ни возможностью монтажа таких блоков, ни инфраструктурой для их транспортировки. Отмечается, что в полном объеме модульно-агрегатные методы применяются только при строительстве подводных лодок. Также отмечается устарелость станочного парка, малая доля станков с ЧПУ, слабость автоматизации и роботизации производства. Интересно, что информационные технологии у нас внедряются достаточно широко, но в связи с устарелостью станочного парка это не дает того эффекта, на который можно было бы рассчитывать. Отмечается, что ряд предприятий обладает уникальными технологиями (обработка и сварка титановых конструкций, оборудование для монтажа крупных сборочных единиц, измерительные и проверочные комплексы и др.), превосходящими мировой уровень по техническим характеристикам, но уступающие по степени механизации и автоматизации.

Критическая ситуация сложилась в области качества комплектующих. «Стратегия» отмечает, что отечественные производители неконкурентоспособны практически по всему спектру судового комплектующего оборудования, при этом отмечается наибольшее отставание в производстве энергетического оборудования: дизельные двигатели, дизель-генераторы, газотурбинные двигатели и др., краны, вспомогательные механизмы, насосы, а также оборудования для нефтегазового сектора. Следствием столь прискорбного состояния наших производителей является то, что доля импортного комплектующего оборудования в наших гражданских судах составляет 70-90%. Еще хуже то, что:

«Высокая степень использования импортных комплектующих и материалов характерна и для военного кораблестроения, особенно при строительстве надводных кораблей малого и среднего водоизмещения (до 80%)».

«Стратегия» сообщает о том, что в настоящее время эту ситуацию пытаются исправить к лучшему – созданы и исполняются планы импортозамещения, в рамках которых определены перечни оборудования, подлежащего замещению в первую очередь, и, хотя прямо этого не сказано, планы эти осуществляются при поддержке государства (в том числе – финансовой). Кроме того, сейчас отрасль пытается повысить качество комплектующих путем создания совместных предприятий с ведущими производителями такого оборудования, но здесь, увы, каких-то конкретных достижений «Стратегия» не анонсирует.

В целом же можно констатировать следующее. Наша судостроительная отрасль сегодня недозагружена – по данным "Стратегии", имеющиеся заказы загружают существующие производственные мощности на 50-60%, но при этом мы уступаем ведущим судостроителям мира в технологиях строительства кораблей, судов и их комплектующих. Подобное отставание ставит под большое сомнение нашу способность обеспечить воспроизводство нашего транспортного, промыслового, речного и иных флотов. Нам угрожает обвальное сокращение численности гражданского судостроения, по образцу и подобию военного, и это – крайне негативный сценарий для нашей экономики в целом. Так, например, сокращение промыслового флота приведет к снижению валового национального продукта, к банкротству ряда предприятий и пополнения его сотрудниками рядов безработных. В то же время потребность в их продукции (рыбе и морепродуктах) вызовет необходимость приобретать их за рубежом.

Проблемы судостроения дополняют сложность судоремонтных предприятий. «Стратегия» прямо говорит, что отечественные эксплуатанты гражданского флота предпочитают ремонтировать суда за границей, поскольку наши судоремонтные центры (даже крупные) не могут конкурировать с иностранными. Отмечается сложность логистики запасных частей и оборудования (в том числе по причине недостаточно эффективных таможенных процедур), а также природно-климатические условия России, увеличивающие накладные расходы (на содержание капитальных зданий и сооружений, их отопление и т.д.). В качестве крупного недостатка «Стратегия» отмечает отсутствие у нас предложения по комплексному обслуживанию жизненного цикла судов – от их проектирования и строительства и до утилизации включительно.

Единственный позитив, который автору настоящей статьи удалось увидеть – судя по тексту «Стратегии» нашему Минсудпрому очень хорошо видны проблемы, стоящие перед отечественным судостроением, и он не закрывает на них глаза, а пытается их решать, причем – решать системно. Насколько это у него получится, покажет будущее, а нам остается только пожелать его руководителям и специалистам удачи и надеяться на лучшее.

- Автор:

- Андрей из Челябинска

Вернуться назад