Трансформация украинской экономики

22-12-2017, 08:00. Разместил: Редакция ОКО ПЛАНЕТЫ

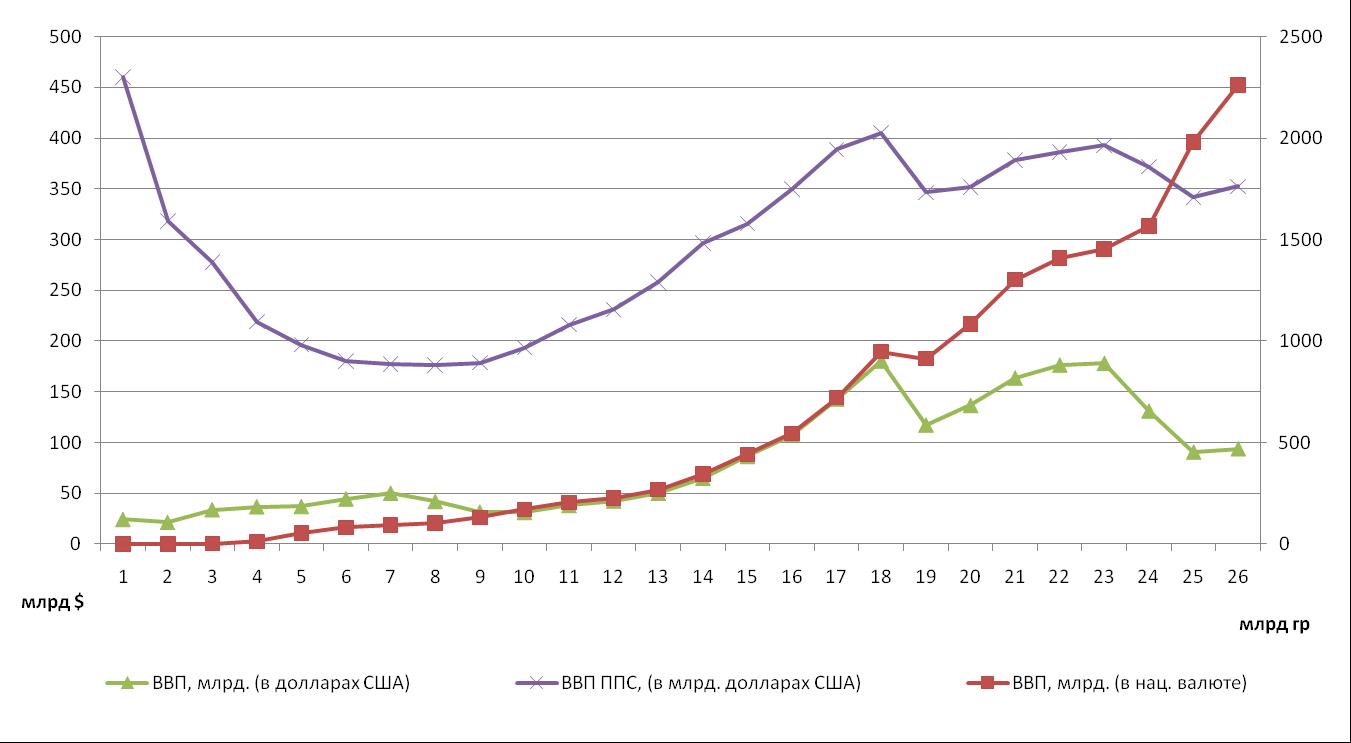

На данный момент неясно текущее состояние экономики Украины. В каком состоянии она находится: достигла ли она минимального значения, были ли резкий скачок вверх или продолжается падение. Тенденции развития украинской экономики можно отследить по графику уровня ВВП в национальной валюте и долларах США (рис. 1).Несмотря на разницу в курсе доллара, тренд очевидный – за 25 лет суверенного существования, то есть с 1991 по 2016 годы включительно (за 26 периодов) украинская экономика не смогла преодолеть спада 90-х годов в отличие от всех стран СНГ.

Рис. 1. ВВП Украины в текущих ценах, 1991-2016 гг.

В последние годы постмайданного функционирования украинской экономики возникает ситуация резкого падения в 2014-2015 году, и затем происходит некая стабилизация, и уже со второй половины в 2016-м возник достаточно высокий темп роста украинской экономики (по предварительным данным было опубликовано 101,5%, а позже по уточненным данным темп роста согласно базе данных Укрстата составил 102%).

На самом ли деле произошло это существенное увеличение? С чем это связано? Обусловлено ли это только лишь низким уровнем предшествующего периода, либо есть, какие-то реальные факторы, способствующие росту, то есть тому термину, который мы называем «отскок экономики»?

Прежде всего, были изучены европейские аналитические материалы. При сопоставлении данных украинской статистики (Укрстата), в частности это данные по Нацбанку Украины, по таможенной статистике. Возникает дефицит торгового баланса по данным Укрстата и НБУ. Но при этом считается, что внешняя торговля была профицитной. Непонятно, откуда возник профицит, если изначально по таможенной статистике наблюдался дефицит. Разница, которая была насчитана европейскими экспертами, составила 5581 млн долларов. Соответственно, согласно их расчетам экономика Украины не выросла. В то же время по официальной статистике рост составил на 2,2%, а по уже расчетам экспертов составляет, наоборот, проседание на 4,2%. Получается, что существует некая цифровая эквилибристика, которая используется в Укрстате с точки зрения подбора методики расчета. Следовательно, когда данные пересчитываются европейскими экспертами по физическим объемам товарооборота, возникает этот диссонанс. Соответственно, это один из факторов роста, который нашли европейские эксперты.

Второй подход, который уже демонстрируют сами украинские эксперты-экономисты. В их аналитических докладах рассматривают следующие факторы роста украинской экономики в 2016-м и прогнозы на 2017 год. Первое – это рост финансового сектора, предполагается, что именно этот сектор обеспечивает рост, в 2016 году это подтвердилось. Украинские эксперты выводят следующие причины. После приватизации «Приватбанка» сложилась следующая ситуация по долевому участию собственников: более 50% банковских активов приходится на активы Петра Порошенко, которые обслуживают более 60% всего денежного оборота.

Возникает вопрос: какова причина роста, если на Украине имеется дефицит финансирования, и на сегодня актуальным стоит вопрос о необходимости формирования дополнительных инвестиционных вливаний, как с точки зрения донорства, так и с точки зрения ПИИ (прямых иностранных инвестиций)? Парадоксальность ситуации в том, что эти активы участвуют в программах государственных субсидий и дотаций социального сектора, строительства, ЖКХ, государственных услуг, которые и стали основным драйвером роста экономики.

Далее возникает следующий вопрос. На самом ли деле эти денежные ресурсы были начислены? По экспертным заключениям украинских аналитиков выясняется, что на самом деле здесь очень высока доля начисленных, но реально не перечисленных денежных средств по бюджетным каналам финансирования госсектора, то есть социальной системы и государственного сектора. Это является одним из достаточно серьезных факторов, который и обеспечил резкий рост финансового сектора украинской экономики в 2016-м и в прогнозе на 2017 год.

Подтверждением этих сомнений является уточненный прогноз на 2017 год, представленный МВФ. В нем представлены уточнения, в частности прогноз на 2017 год не оправдан, понижен уровень темпа роста ВВП Украины до 2,3% на 2017 год. Хотя там подчеркивают, что это предварительная оценка.

Далее, помимо вопросов статистики, непосредственные факторы роста экономики показывают следующую картину. На самом деле, в украинской экономике произошла серьезная отраслевая реструктуризация, в результате чего экономическая система получила совершенно иное смысловое наполнение. В 2016 году однозначно лидером среди всех производственных отраслей становится аграрный сектор, который по своей доле достиг почти 20% (18,4) и, соответственно, он коренным образом перевернул отраслевую систему. Если мы всегда говорили об Украине как с индустриально-аграрной системой, то сегодня мы уже говорим об аграрно-индустриальной системе, что очень важно. Что касается промышленного сектора, то в большей части рост переработки приходится именно на пищевую переработку – это вновь аграрный сектор.

Драйвером роста на 2017 год прогнозируется введение в рыночный оборот земель сельхозназначения. По подсчетам украинских экспертов этот факт может принести более 5% прироста ВВП на следующий год. То есть в том случае, если земли сельхозназначения будут выведены на рынок, то их движение в торговом обороте приведет к приросту.

Вторым по значению драйвером считаются субсидии в ЖКХ. Несмотря на реформы, которые были проведены в 2014-2015 годах по рекомендациям МВФ, на сегодняшний день сложилась патовая ситуация, при которой поддержка ЖКХ и сферы обеспечения жизнедеятельности населения без государственных субсидий невозможна. И как раз именно эти субсидии в большинстве своем и финансируются через грантовые линии или по льготным кредитам от международных спонсоров. Как раз это является вторым по значимости драйвером экономического роста.

Перерабатывающая промышленность выросла на 2,7%, это по 4 кварталу. В области металлургии объем продаж металла в 2016 году очень сильно вырос. Но здесь работают 2 фактора. Первое: ценовой фактор – это высокий уровень демпинга со стороны украинцев, без которого нереально конкурировать с китайскими представителями. Отсюда перспективы данной отрасли очень туманны. Особенно если учитывать те факторы, которые мы сегодня слышали по энергетике.

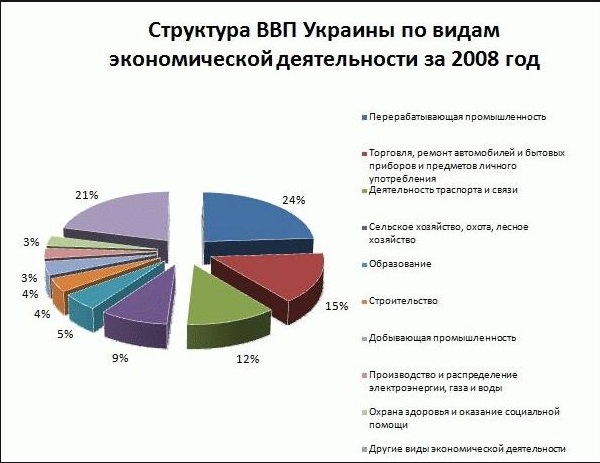

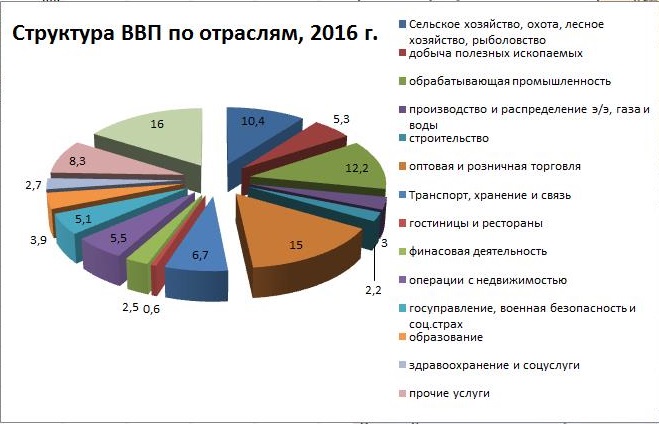

Результат всех этих изменений – существенное изменение отраслевой структуры ВВП по Украине за 2008 и за 2016 годы (рис.2).

Рис. 2 Структура экономики Украины

Необходимо отметить, что доля перерабатывающей промышленности с 24% в 2008 г. снизилась до 12,2 % в 2016г. – практические вдвое, с учетом, что в это значение включена и доля пищепереработки, металлургии, машиностроения и так далее, то есть это то, что удалось сохранить Украине с точки зрения индустриального фактора.

Сельхозпроизводство в 2008 г. составляло 21%, на конец 2016 г. – 18,4%. Проблема заключается в том, что изменилась структура сельхозпродукции, которая на сегодня вырабатывается. И это обусловлено как раз действием квот по Евроассоциативному соглашению, которые не позволяют использовать весь свой производственный потенциал. По факту, на сегодня из сельхозпроизводства сохранили свои объемы только зерновые, которые идут на экспорт, в большинстве своем в страны вне ЕС. Причем экспортируются зерновые для последующей переработки на территории страны импорта, на Украине же резко сократились именно перерабатывающие составляющие отрасли и экспорт более сложной продукции. В основном сохранили позиции зерновые и масленичные культуры. А это приводит к существенной деградации ассортиментной структуры. И соответственно, повышает риски с точки зрения и экспортного потенциала, и уровня конкурентоспособности самой отрасли, ибо животноводческое направление очень мощно проседает, включая мясо птицы и продукты птицеводства. Торговля – 15%, деятельность транспорта и связи – 12%, и далее по структуре. Сельское хозяйство стало лидирующим.

Добыча полезных ископаемых сократилась до 5,3%, обрабатывающая промышленность просела до 12%, в 2016 году неплохо двигалась строительная отрасль, что обусловлено субсидиями в ЖКХ, но достаточно неплохо на этом фоне развивается оптово-розничная торговля. В целом, чем более кризисная экономика, тем в большей степени будут преобладать сферы деятельности, требующие малого срока оборота, то есть быстрой возвратности денег, а, соответственно, окупаемости – это, в большинстве своем, спекулятивные операции. На данный момент, говорить о готовности украинской экономики к банкротству или сегодня, или завтра, в отличие от начала 2014 года, совершенно необоснованно.

Украинская экономика к концу 2016 года сформировала совершенно иное качественное состояние. Произошло изменение модели украинской экономики, с точки зрения ее переформатирования и адаптации к возможностям рынков сбыта. Это является ключевым фактором, из-за которого происходили эти изменения. Сокращение или изменение доступа к рынкам сбыта готовой продукции с большей степенью переработки, то есть высокой долей добавленного национального дохода, закрытие российского рынка, евразийского направления, привело к тому, что украинская экономика вынуждена была полностью адаптироваться под потребности своих основных новых покупателей. У новых покупателей есть ограничения, связанные, если говорить о Евросоюзе – с евростандартами, требованиями их ГОСТов и норм, которые Украина на сегодня, несмотря на имплементацию евростандартов, не в состоянии выполнить. Отсюда закрытие самих производственных предприятий. И, конечно же, это потребности третьих стран – вне ЕС и ЕАЭС – то есть это часть стран СНГ, это страны Юго-Восточной Азии, Ближнего Востока, куда Украина пытается войти со своей продукцией. И в соответствии с этим происходит переформатирование экономики.

Таким образом, украинская экономика сформировала, после ощущения дна старой модели, новую интеграцию своей экономики, и это является исходной точкой для наращивания своих объемов и темпов роста. На сегодня в этой новой модели преобладают обслуживающие отрасли. Происходит развитие сферы услуг, начиная от финансового сектора и до сферы услуг, связанных с возможностью увеличения занятости населения на локальном рынке, без продвижения своего продукта за пределы страны. Такими сферами является транспорт, хранение, связь, гостиницы и рестораны, финансовая деятельность. Отдельного внимания заслуживает появление нового вида деятельности, который очень бурно растет – операции с недвижимостью. Именно эти операции являются источником продвижения строительства. Как было отмечено ранее, строительная отрасль как раз таки получила высокие темпы развития.

Кроме того, развитие получили сферы государственного управления военной безопасности и социальное страхование. Вследствие этого была получена измененная модель развития ВВП, где драйвером роста является внутренний спрос, обеспеченный увеличением государственных расходов и расходов домохозяйств. При этом доля домохозяйств неуклонно сокращается из-за сокращений доходов домохозяйств, а доля государства растет, несмотря на то, что официально по реформам МВФ есть существенные требования по сокращению господдержки. Здесь нет противоречий, потому что структура госрасходов тоже изменилась, и она абсолютно соответствует букве закона или букве требований МВФ. Увеличиваются на прямую поддержку населения, а на поддержку инфраструктуры, для того чтобы обеспечить функционирование экономики.

Таким образом, нельзя заявлять, что украинская экономика прошла дно падения, она прошла дно переформатирования своей экономики. Сейчас, в силу сложившейся экономической ситуации, или, если говорить точнее, мировой конъюнктуры и возможностей наращивания. В соответствии с этими трендами Украина пропорционально показывает некоторый рост, с учетом тех нюансов по учету в статистике, по применения методики ведения экспортно-импортных операций, которые для Украины являются главными.

Обращаем ваше внимание на то, что организации: ИГИЛ (ИГ, ДАИШ), ОУН, УПА, УНА-УНСО, Правый сектор, Тризуб им. Степана Бандеры, Братство, Misanthropic Division (MD), Таблиги Джамаат, Меджлис крымскотатарского народа, Свидетели Иеговы признаны экстремистскими и запрещены на территории Российской Федерации.

Вернуться назад