Природа биткоина: актив, валюта, товар или предмет коллекционирования?

19-11-2017, 10:05. Разместил: shamala

До сих пор не утихают споры о том, чем на самом деле является криптовалюта — финансовым инструментом, товаром, платежным средством или чем-то другим, что не вписывается в существующую классификацию активов и требует нового определения для мира современных финансов. Этот извечный вопрос о природе биткоина стал краеугольным камнем для регуляторов и законодателей многих стран.

В последние годы все больше государств задаются вопросом о регулировании цифровых валют. При этом власти одних стран трактуют криптовалюту как актив, другие — как платежное средство, третьи — как товар, а четвертые и вовсе запрещают обращение цифровых валют. К последним можно отнести Вьетнам, Ливан, Бангладеш и другие развивающиеся страны с не очень стабильными экономикой и национальной валютой. Руководство таких государств зачастую щедро “кормит” своих граждан высказываниями о “рисках финансовых пирамид”, о “высокой волатильности”, а также о том, что цифровые валюты якобы используются лишь для реализации преступных схем.

Очевидно, что больше всего регуляторы таких стран боятся, что привычные инструменты денежно-кредитной политики попросту потеряют свою былую эффективность, а население в итоге отдаст предпочтение криптовалютам, если не для повседневного обмена, то по крайней мере для сохранения ценности в условиях галопирующей инфляции и отсутствия доверия к банковской системе.

В то же время спрос на криптовалюты предъявляют и жители развитых стран, где экономика относительно стабильна, а банки внушают куда больше доверия, чем, скажем, финансовые институты Киргизии или Узбекистана. Причем мотивы криптоинвесторов из США, Японии или Южной Кореи не обязательно связаны лишь со спекулятивным интересом, подогреваемым крайне высокой доходностью цифровых валют по сравнению с традиционными финансовыми инструментами (такими, как акции, облигации или банковские депозиты).

Все больше людей начинает осознавать, что мир традиционных финансов далеко не идеален. Многое становится ясным, если бегло изучить инфографику на сайте Visual Capitalist. Так, в настоящее время объем мирового рынка акций составляет $73 трлн, что примерно сопоставимо с мировым ВВП ($74 трлн). Вероятно, здесь что-то не так, ведь товары и услуги производят не только крупные корпорации, но также и непубличные компании малого и среднего бизнеса, частные предприниматели или, другими словами, миллионы простых людей.

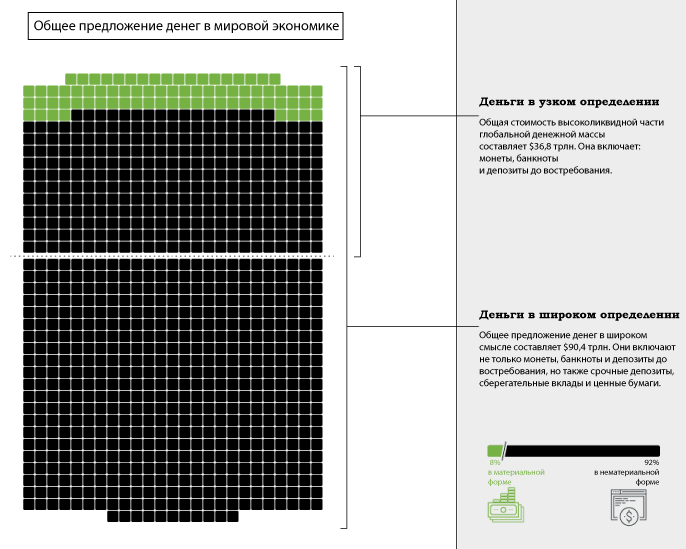

Ниже проиллюстрирован глобальный объем денежной массы в узком и широком определении:

В первом случае она представляет собой наиболее ликвидный компонент денежной массы и включает в себя монеты, банкноты и депозиты до востребования. Деньги в широком понимании, наряду с наличностью и депозитами до востребования, включают также «потенциальные деньги» — срочные депозиты и сберегательные вклады, ценные бумаги и т.п.

Совокупный объем “денег в широком смысле” составляет $90,4 трлн, что значительно превышает мировой ВВП, а значит и потребности глобальной экономики.

Что касается совокупного внешнего и внутреннего долга (то есть общей суммы обязательств перед другими странами, корпорациями и крупными частными инвесторами), то его величина составляет $215 трлн — более чем в три раза больше мирового ВВП. При этом треть совокупного долга ($70 трлн) была накоплена лишь за последние десять лет.

Огромные долги стран и денежная масса, явно превышающая потребности мировой экономики, — сущие пустяки, по сравнению с объемом глобального рынка производных финансовых инструментов или деривативов (включает фьючерсы, форварды, опционы, варранты, свопы и т. д.). Его объем составляет $544 трлн (а по некоторым оценкам — $1,2 квадриллиона). Стоит отметить, что одной из основных причин “Черного понедельника” 1987 года стали спекуляции с фьючерсами и стремительный рост популярности алгоритмического трейдинга. Сейчас мировой финансовый рынок куда более раздут. Положение мировых финансов из года в год усугубляется ростом долгов. Последние по сути и создают финансовые пирамиды, такие же как в случае с пресловутым “МММ”, но в куда больших масштабах.

Совокупная капитализация криптовалют, которые чиновники так часто любят сравнивать с “пирамидами”, лишь недавно едва превысила $200 млрд. По мнению многих пользователей, криптовалюты представляют собой отличный инструмент хеджирования рисков глобальной экономической нестабильности. Корреляция криптовалют с практически любыми традиционными активами, как правило, отрицательна, а потенциал роста этого рынка по-прежнему огромен, особенно если сравнить его с рынком акций или, скажем, золота ($7,7 трлн).

Так что же собой представляют криптовалюты? ForkLog предлагает вашему вниманию перевод статьи Асвата Дамодарана, профессора финансов нью-йоркской Школы бизнеса Леонарда Н. Штерна. В этой статье известный экономист делится мыслями о природе биткоина, а также описывает ключевые различия между инвестированием и трейдингом.

Как я уже отмечал в своих предыдущих публикациях о криптовалютах в целом и о биткоине в частности, я не согласен как с его наиболее злобными критиками, так и с ярыми сторонниками. В отличие от Джейми Даймона, я не считаю, что биткоин — это мошенничество и что люди, которые “достаточно глупы, чтобы покупать его”, будут расплачиваться за свою глупость. В отличие от его ярых сторонников, я не считаю, что сейчас или когда-либо криптовалюты станут классом активов и что эти валюты изменят фундаментальные истины, касающиеся риска, инвестирования или менеджмента. Дело в том, что обе стороны, видимо, не пришли к согласию в вопросе, чем действительно является биткоин. Я же, рискуя спровоцировать рост негодования, буду утверждать, что биткоин — вовсе не актив, а валюта. Соответственно, нельзя определить стоимость последней или инвестировать в нее, можно лишь определить цену валюты и торговать ею.

Активы, товары, валюты и предметы коллекционирования

Нельзя определить стоимость всего, однако почти все имеет цену. Чтобы понять разницу между стоимостью и ценой, давайте выясним, что собой представляет каждая из рассматриваемый мною категорий:

- Активы, генерирующие денежный поток. Активы, которые генерируют или способны генерировать денежные потоки в будущем. Ваш собственный бизнес — это определенно актив, поскольку призван создавать денежные потоки. Эти требования к получению денежных потоков могут представлять собой облигации, акции, либо даже являться условными (как, например, опционы). Общим для активов является то, что их денежные потоки можно оценить. Так, активы, дающие большой денежный поток с меньшим риском оцениваются выше активов, генерирующих незначительный денежный поток при большем риске. В то же время активы могут также оцениваться по отношению друг к другу, на основе какого-либо общего показателя. В случае с акциями могут сравниваться финансовые коэффициенты (соотношение цены к прибыли, EV/EBITDA [отношение стоимости компании к полученной ею прибыли до уплаты налогов EBITDA], цена/балансовая стоимость или отношение стоимости бизнеса к выручке). Эти показатели дают возможность делать выводы о том, какие акции являются недооцененными, а какие переоцененными.

- Товар черпает свою ценность из возможности его использования в качестве сырья для удовлетворения основных нужд, будь то потребность в энергии, еде или жилье. Хотя его стоимость можно оценить в зависимости от соотношения спроса и предложения, существует значительный лаг, который делает процесс оценки намного сложнее, чем в случае с активом. Следовательно, товары, включая нефть, уголь, пшеницу и железную руду, оцениваются, как правило, с некоторыми допущениями, усредняются на протяжении длительных периодов.

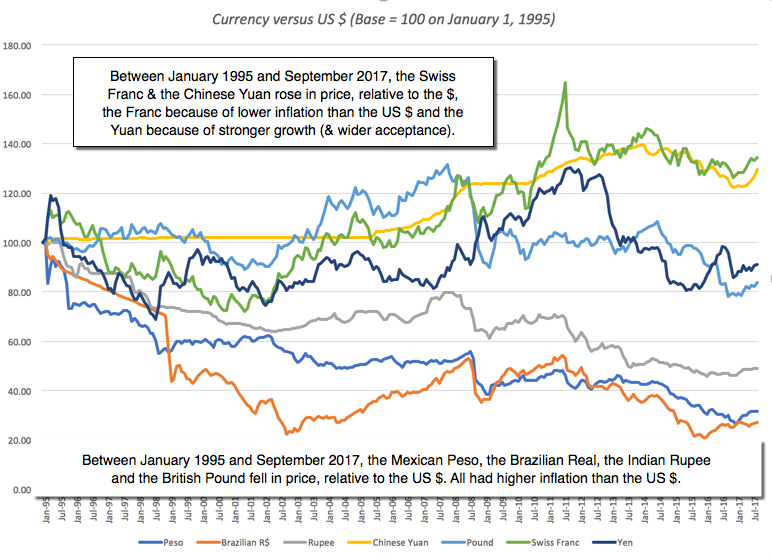

- Валюта является средством обмена, а также используется для оценки денежных потоков. Кроме того, валюта может служить средством сохранения стоимости в случае, если вы решили ее не инвестировать. Сами по себе валюты не генерируют денежные потоки и, следовательно, их внутреннюю стоимость определить нельзя. С другой стороны, их цены можно сопоставить с другими валютами. В долгосрочном периоде те валюты, которые более широко распространены в качестве средства обмена и которые с течением времени лучше сохраняют свою покупательную способность, растут в цене по отношению к другим валютам, не обладающими такими характеристиками. Однако в краткосрочном периоде могут доминировать и другие факторы. В частности, правительства могут осуществлять действия, способные повлиять на валютный курс. Используя более привычный пример валют, на графике, где изображены курсы доллара США и семи других фиатных валют, можно увидеть, как в долгосрочном периоде (1995-2017 гг) по отношению к американской валюте растут в цене швейцарский франк и китайский юань; с другой стороны, можно увидеть как падают в цене мексиканский песо, бразильский реал, индийская рупия и британский фунт.

- Предмет коллекционирования не генерирует денежные потоки и не является средством обмена, однако иногда такие предметы могут обладать эстетической ценностью (в случае, если речь идет о работе талантливого художника или скульптора), либо же нести в себе определенную эмоциональную нагрузку (если это бейсбольная карточка или футболка игрока известной спортивной команды).

Стоимость предмета коллекционирования нельзя определить, так как он не генерирует денежные потоки. Однако этот предмет можно оценить, так как другие люди желают обладать этим редким и привлекательным для них предметом.

Исходя из данного контекста можно прийти к выводу, что золото не является генерирующим денежные потоки активом, однако является ли оно товаром? Ценность золота мало обусловлена его практическим применением, а скорее связана с нацеленной на долгосрочную перспективу функцией сохранения стоимости. Последняя особенно актуальна в кризисные периоды. Когда люди теряют доверие к бумажным валютам, золото становится скорее валютой, нежели товаром.

Недвижимость является активом, даже если она используется в качестве личного жилья, поскольку в случае его отсутствия вам бы пришлось нести расходы (отрицательный денежный поток) за аренду. Хедж-фонды представляют собой формы инвестирования в активы, валюты, товары или средства коллекционирования, но не отдельные классы активов.

Инвестирование vs. трейдинг

Ключевым моментом является то, что активы, генерирующие денежные потоки, могут иметь как цену, так и стоимость. При этом цену товаров определить гораздо легче, нежели их стоимость. Валюты и предметы коллекционирования могут иметь лишь цену.

Что из этого следует? Я уже писал о различиях между инвестированием и трейдингом, и сейчас самое время сделать на них акцент. Прежде чем инвестировать во что-либо, вам следует оценить стоимость этого объекта, затем сопоставить с ценой. После на основе этого сравнения, нужно принять решение — покупать, если цена меньше внутренней стоимости, или продавать, если наоборот.

Трейдинг — это гораздо более простая задача. Здесь вы, оценивая что-либо, предполагаете, что цена пойдет вверх или вниз в следующем временном периоде, делая ставку на это.

Несмотря на то, что вы можете быть успешным в обоих случаях, наборы необходимых инструментов и навыков для инвестирования и трейдинга между собой отличаются. Другими словами, то, что делает вас хорошим инвестором, отличается от компонентов, необходимых для успешного трейдинга.

Таблица ниже иллюстрирует различия между трейдингом (ценовой игрой) и инвестированием (игрой со стоимостью).

| Ценовая игра | Стоимостная игра | |

| Основополагающие принципы | Цена — основной критерий для действий на рынке. Никто не задается вопросом о внутренней стоимости актива, и ее оценка играет небольшую роль. | Каждый актив обладает справедливой или реальной стоимостью. Вы можете оценить эту стоимость, пусть даже и неправильно; в конечном итоге цена стремится к внутренней стоимости. |

| Правила игры | Вы стараетесь определить направление, по которому цена будет следовать в будущем и совершаете действия на основе этих решений. Чтобы выиграть, нужно делать правильные решения гораздо чаще нежели неправильные, а также вовремя выходить, прежде чем “ветер поменяет свое направление”. | Вы стремитесь определить стоимость актива. Если последний недооценен или переоценен, вы покупаете или продаете актив. Чтобы оказаться в выигрыше, вы должны по большей части делать верные оценки. При этом рыночная цена тяготеет к стоимости. |

| Ключевые драйверы | Цена обусловлена соотношением спроса и предложения; это соотношение может во многом зависеть от преобладающих на рынке настроений и тенденций. | Стоимость обусловлена денежными потоками, развитием и риском. |

| Информационный эффект | Соответствующая информация (новости, рассказы, слухи) может менять настроение на рынке, а вместе с ним и цены (чаще в краткосрочном периоде). | Информация, оказывающая влияние на денежные потоки, рост и риск может существенно повлиять на стоимость. |

| Инструменты для игры | Технические индикаторы, графики цен, психология трейдера. | Финансовый анализ (включает анализ коэффициентов и дисконтированных денежных потоков). |

| Временной горизонт | Может охватывать как очень короткие сроки (вплоть до минут), так и средне- и долгосрочную перспективу (недели, месяцы и т. д.). | Долгосрочная перспектива. |

| Ключевые навыки | Нужно уметь определять изменения рыночных настроений/тенденций до того, как это сделает большинство остальных участников рынка. | Нужно уметь оценивать активы, учитывая неопределенность. |

| Ключевые личностные качества | “Рыночная амнезия”, скорость принятия решений, чувство азарта. | Вера в “стоимость”и рынки, терпеливость, устойчивость к давлению со стороны окружающих. |

| Наибольшие риски | Изменения могут происходить быстро, в считанные часы “умножая на ноль” прибыль, заработанную в течение месяцев. | Цена может и не достигнуть паритета со стоимостью, даже если, на ваш взгляд, оценка верна. |

| Дополнительный бонус | Возможность влиять на цены (если есть много денег и последователей). | Может служить катализатором изменения цены. |

| Наибольшее заблуждение | Когда игрок считает, что трейдинг основывается на стоимости. | Стоимостной инвестор, считающий, что он может давать рациональное объяснение ситуации на рынке. |

Таким образом, вы можете играть как со стоимостью, так и с ценой, однако, если делать это нерационально, используя неправильные инструменты или не обладая достаточными навыками, то все это может плохо закончиться.

Что собой представляет биткоин?

В первую очередь, следует разрешить извечный спор о том, чем на самом деле является биткоин — активом, валютой, товаром или предметом коллекционирования. Биткоин — это не актив, поскольку не генерирует денежные потоки для его держателей.

Это не товар, поскольку не является сырьем для производства чего-нибудь полезного. Единственное исключение, я думаю, может быть в случае, если он станет необходимым компонентом смарт-контрактов. В таком случае, вероятно, биткоин сможет взять на себя роль товара (по аналогии с Ethereum, который ценится не столько как валюта, сколько как своего рода “топливо” для смарт-контрактов).

Выбор остается лишь за тем, является ли биткоин валютой или предметом коллекционирования. Стоит отметить, что для обоих вариантов найдутся как сторонники, так и противники. В своих предыдущих записях я утверждал, что биткоин — это валюта, хотя пока и не очень хорошая, так как имеет ограниченное признание в качестве посредника в обмене и слишком волатильной, чтобы быть средством сохранения стоимости.

В перспективе, я бы выделил три основных сценария для биткоина как валюты (от лучшего к худшему):

- Глобальная цифровая валюта. При наиболее благоприятном исходе событий биткоин получит широкое признание во всем мире, что найдет отражение в большом объеме транзакций. Впоследствии биткоин может стать широко используемой глобальной цифровой валютой. Чтобы это произошло, ему нужно стать стабильнее по отношению к другим валютам. В свою очередь, центральные банки и правительства различных стран должны признать биткоин (или, по крайней мере, активно не препятствовать ему). В таком случае, наконец, исчезнет ореол таинственности, до сих пор окружавший биткоин, и, если это случится, он сможет конкурировать с фиатными валютами. Учитывая то, что заложенный в нем алгоритм ограничивает его эмиссию, высокая его цена станет полностью оправданной.

- Золото для поколения “нулевых” [Millennials]. При данном сценарии биткоин станет убежищем для тех, кто не доверяет центробанкам, правительствам и фиатным валютам. Другими словами, он примет на себя роль, которую исторически брало на себя золото для тех людей, кто потерял веру в центральную власть или испытывает страх к ней. Фактически, жестко ограниченный 21 миллионом монет объем эмиссии биткоина более соответствует этому сценарию, нежели первый вариант развития событий. При данном сценарии биткоин проявит себя по аналогии с золотом. То есть, цена его будет расти в кризисные периоды и падать в благополучные времена.

- “Тюльпаномания” XXI века. Это наихудший сценарий, при котором биткоин будет напоминать падающую звезду. Другими словами, основной спрос на биткоин будут предъявлять в основном те, кто видит в нем источник легкой прибыли. Однако, насколько быстрым будет его взлет, настолько же быстро трейдеры будут переключаться на что-нибудь новое и более совершенное, оставляя биткоин-инвесторам лишь воспоминания и несбывшиеся надежды. При данном сценарии биткоин может стать эквивалентом луковиц тюльпанов — спекулятивного актива, цена которого, прежде чем рухнуть, стремительно взлетела (Голландия, XVI в.).

Я солгу, если скажу, что знаю наверняка, какой из этих сценариев сбудется. Тем не менее, вероятен каждый из них. Если вы торгуете биткоином, то для вас это может не иметь такого уж большого значения, так как ваш временной горизонт измеряется в минутах и часах, а не в неделях, месяцах или годах. Если же у вас долгосрочный интерес к биткоину, тогда вас меньше будет отвлекать шум ежедневных ценовых флуктуаций, и больше будут интересовать перспективы развития биткоина и распространения его в качестве валюты. Стоит также отметить, что вы можете быть пессимистично настроенными в отношении биткоина и других криптовалют, но воодушевленно воспринимать лежащие в их основе технологии, включая блокчейн, с его огромным потенциалом для революционных изменений.

Реальное положение вещей

Если принять во внимание мою классификацию объектов инвестирования на активы, товары, валюты и предметы коллекционирования, а также мои утверждения, в которых я заявлял, что биткоин — “молодая” валюта, то можно прийти к следующим выводам:

- Биткоин нельзя отнести к какому-либо классу активов. Те, кто выделяет часть своего инвестиционного портфеля под биткоин, должны четко понимать, зачем они это делают. Чтобы вы не подумали, что я “наезжаю” на криптовалюты, добавлю, что фиатные валюты, включая американский доллар, евро и японскую иену, также не являются классами активов.

- Вы не можете оценить внутреннюю стоимость биткоина, а лишь определить его цену. Это суждение вытекает из признания биткоина валютой, а не активом или товаром. Каждый, кто собирается оценить стоимость биткоина имеет совершенно иное представление о понятии “стоимость”, чем у меня, либо же попросту выдумывает ерунду.

- Он может считаться валютой. В долгосрочной перспективе цена биткоина будет зависеть от того, насколько он хорошо выполняет функции денег. Если его повсеместно принимают в качестве средства обращения и если курс его достаточно стабилен, чтобы выполнять функции средства сохранения стоимости — цена его будет высока. Если же он станет подобен золоту, которое привлекает к себе внимание лишь в кризисные периоды, то цена его будет несколько ниже. Хуже всего — если он окажется чем-то временным и растеряет свою покупательную способность, поскольку будет заменен чем-нибудь уникальным и новым. В таком случае его ждет крах.

- Вы не инвестируете в биткоин, а лишь торгуете им. Поскольку нельзя оценить стоимость биткоина, то вы лишены критически важного компонента, необходимого для того, чтобы считаться инвестором. Вы можете торговать биткоином и разбогатеть на этом, однако лишь потому, что вы — хороший трейдер.

- Важные качества трейдера. Для того, чтобы быть успешным биткоин-трейдером, вам следует осознать, что движение цены криптовалюты мало обусловлено фундаментальными факторами. Другими словами, значительное ценовое движение может быть вызвано в основном рыночными настроениями и соответствующей рыночной информацией.

Стану ли я покупать биткоин по текущей цене? Нет, однако не в силу тех причин, что вы думаете. Я не стану этого делать, поскольку считаю его переоцененным, так как я не могу делать выводы без оценки стоимости (как я уже говорил ранее, стоимость биткоина оценить нельзя). Также не сделаю это потому, что я никогда не был хорошим трейдером и, как следствие, мои выводы о цене будут являться скорее догадками.

Если вы обладаете естественными склонностями к трейдингу, вы станете играть в эту “ценовую игру”, в которой вы можете выиграть или проиграть миллионы и все будет зависеть от вас. Если вы выиграете миллионы, то я лишь пожелаю вам всего наилучшего! Если же вы потеряете миллионы, то не станьте, словно параноик, винить в своих ошибках правительства и банки. Как нажито, так и прожито!

Вернуться назад