Почему Банк России снова оказался прав

11-01-2017, 10:17. Разместил: Редакция ОКО ПЛАНЕТЫ

Почему Банк России снова оказался прав

Обвал единой европейской валюты на международном рынке Forex не остался незамеченным в Банке России, и регулятор принялся менять структуру резервов. Окажутся ли верными его прогнозы?

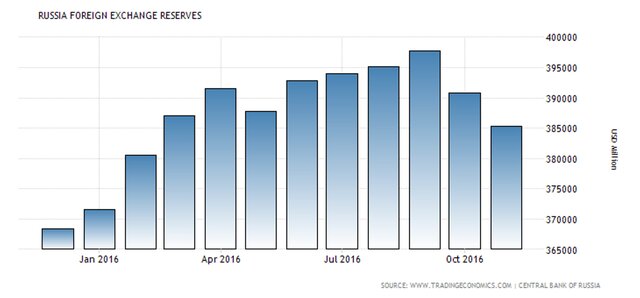

От максимумов прошлого года евро к доллару подешевел примерно на 8%, хотя, если сравнивать с началом 2016 г., то снижение совсем небольшое — чуть больше 2%. Тем не менее, учитывая нисходящую динамику евро, Центральный банк РФ серьезно изменил структуру резервов, об этом говорится в обзоре по управлению активами.

Регулятор активно перекладывался из евро в растущие валюты — доллар и японскую иену, правда иена уже снова успела подешеветь. Но важно обратить внимание именно на доллар. Мы помним, что в последние годы ЦБ РФ активно сокращал долю американской валюты в своих резервах, но теперь ситуация изменилась: доля доллара в резервах Банка России достигла максимума за 8 лет.

Теперь на доллар приходится почти половина — 48,3%, что в абсолютном выражении составляет $154,2 млрд. Напомним, по данным из предыдущего обзора, доля доллара составляла 47%.

А вот доля евро не просто снизилась, она упала до минимума за всю историю ведения данной статистики — всего 35,7%. В обзоре регулятора можно отметить один интересный момент: больше всего выводились деньги из гособлигаций Франции, хотя ранее это был едва ли не любимый инструмент ЦБ, номинированный в евро. Их доля сократилась до 21,5%.

Можно было бы последить за динамикой валютных резервов и сделать вывод на основе этого, но вряд ли эти наблюдения окажутся точными. Как мы помним, в конце прошлого года российские банки активно занимали валюту у ЦБ, а это напрямую отражается на объеме резервов.

Больше всего приносят валюты товарной секции — австралийский и канадский доллары, но их доля в резервах минимальна.

Попробуем спрогнозировать, окажется ли прав ЦБ в своем выборе. Мы помним, что в первой половине года котировки золота демонстрировали стремительный рост, а ЦБ делал ставку на этот металл. Однако сейчас весь тот рост уже отыгран.

Впрочем, учитывая тот факт, что основная ставка была сделана на

доллары, а данные в обзоре представлены на середину 2016 г., можно

сделать вывод, что регулятор снова оказался прав, поскольку во второй

половине года именно американская валюта демонстрировала настоящее

ралли.

Вернуться назад