Экономика России – 2015: без реформ уже не обойтись

22-10-2015, 08:25. Разместил: Редакция ОКО ПЛАНЕТЫ

Блок макроэкономических данных за сентябрь подтвердил сложившиеся негативные тенденции в российской экономике.

ПОТРЕБЛЕНИЕ

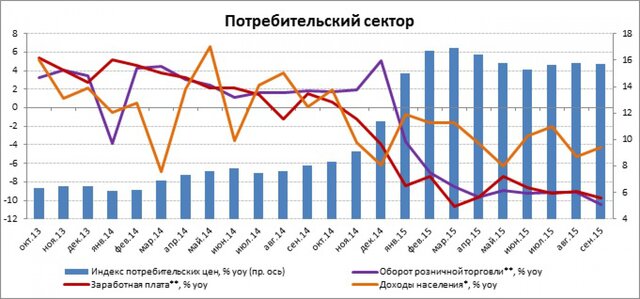

Наиболее глубокий спад наблюдается в сегменте экономики, связанном с потреблением. Темп роста номинальной заработной платы в сентябре остался очень скромным и составил всего 4,5% г/г, хотя индекс потребительских цен подскочил на 0,6% м/м, что соответствует темпу роста в 15,7% г/г. Так что реальная заработная плата по итогам месяца снизилась на 9,7% г/г, а по итогам первых 9 месяцев года – на 9,0% г/г. Темп сокращения оборота розничной торговли в реальном выражении в сентябре ускорился до 10,4% г/г и по итогам 9 месяцев составил 8,5% г/г. При этом уровень безработицы в сентябре даже немного снизился до уровня 5,2%, однако опросы промышленных предприятий указывают на рост "скрытой безработицы", так что реальная ситуация на рынке труда хуже, чем это следует из официальных цифр.

ПРОИЗВОДСТВО

Ситуация в промышленности в целом остается существенно менее тяжелой, нежели в потребительском сегменте, в первую очередь благодаря девальвации рубля и антисанкциям, позволившим повысить производство в пищевой промышленности. Это подтверждает тезис о большей схожести текущего экономического кризиса с кризисом 1998-99 гг., а не с кризисом 2008-09 гг. Однако по итогам сентября промышленное производство сократилось на 3,7% г/г, а инвестиции в основной капитал – на 5,6% г/г. При этом важным негативным моментом явилось то, что девальвация рубля не привела к росту экспорта обрабатывающей промышленности: по итогам первых 9 месяцев года несырьевой экспорт сократился на 17% г/г.

ФИНАНСИРОВАНИЕ

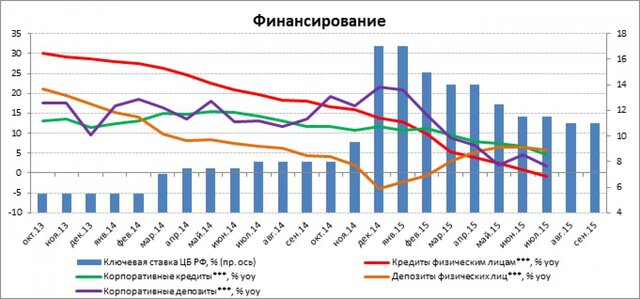

В сентябре существенно ухудшилась ситуация с кредитованием. После четырех месяцев постепенного восстановления объемов корпоративных кредитов и двух месяцев восстановления объемов розничного кредитования по итогам сентября произошло сжатие кредита в обоих направлениях. Возможное объяснение этой негативной тенденции состоит в том, что после роста волатильности на валютном рынке и скачка инфляции в сентябре возникли опасения по поводу ужесточения денежной политики, так что банки задерживают выдачу кредитов до прояснения намерений ЦБ. При этом в корпоративном кредитовании банки отдают предпочтение крупным заемщикам по сравнению заемщиками из сегмента МСБ. На крупные предприятия пришлось до 90% прироста кредитного портфеля с начала года.

Ссылки по теме

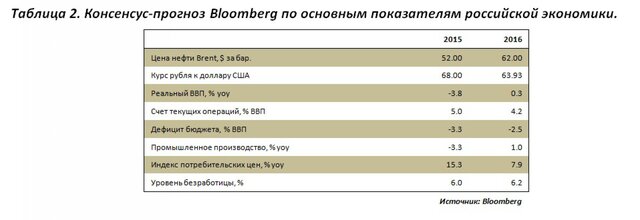

Важной новостью стал проект государственного бюджета на 2016 г., в текущем виде предполагающий номинальный рост расходов всего на 4% г/г, в т. ч. за счет скромной индексации пенсий всего на 4% г/г и дальнейшего замораживания уровня заработной платы государственных служащих. Хотя, с одной стороны, более жесткая бюджетная дисциплина в условиях двукратного падения цен на нефть выглядит очевидным ответом на внешний шок, надо понимать, что сокращение государственных расходов в реальном выражении (прогноз ЦБ по инфляции на 2016 г. составляет 5,5-6,5% г/г) при прочих равных будет негативным фактором роста экономики.

ЗАМЕДЛЕНИЕ СПАДА В БЛИЖАЙШИЕ МЕСЯЦЫ – ПРИЗНАК СТАГНАЦИИ, А НЕ ВОССТАНОВЛЕНИЯ

В ближайшие 3-4 месяца на макроэкономические показатели в темповом выражении начнет действовать эффект "высокой базы", т. к. полноценный финансово-экономический кризис в России начался только в IV квартале 2014 г. Поэтому возникнет ощущение, что глубина спада начнет сокращаться. Особенно сильно это будет заметно в потреблении, где темпы снижения реальных розничных продаж и реальной заработной платы будут выправляться по мере замедления потребительской инфляции. Тем не менее такое "улучшение" показателей нельзя будет расценивать как выход из кризиса, поскольку в абсолютном выражении многие показатели экономики РФ в реальном выражении будут оставаться ниже докризисных уровней. То есть в краткосрочной перспективе существенно повысить темпы роста ВВП РФ сможет только восстановление цен на нефть, а в долгосрочной – только переход к качественно другой экономической модели.

Вернуться назад