Сказка о потерянной инфляции Америки

25-06-2015, 16:48. Разместил: Редакция ОКО ПЛАНЕТЫ

|

|

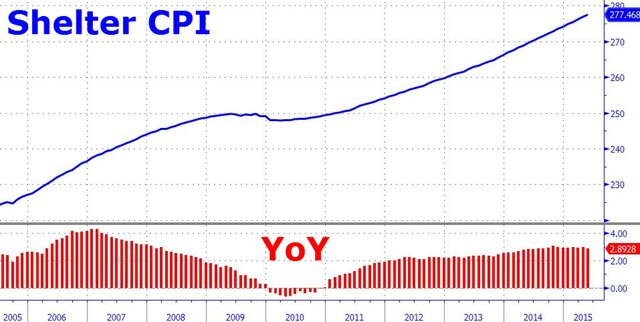

Глядя на долгосрочный график инфляции в США, видно, что показатель уверенно держится заметно выше цели ФРС. Кажется, что 2% в год – это недостижимая величина. Но в реальности все еще хуже.

Даже максимально очищенная от различных компонентов инфляция опустилась только немного ниже 3%.

Конечно, сейчас все понимают, что инфляция искусственно занижается и это позволило ФРС не только увеличивать свой баланс до $4,5 трлн, но и держать ставки около нуля в течение 8 лет. Это объяснялось тем, что без ускорения инфляции можно спокойно держать низкие ставки для восстановления экономики.

Но это все просто ложь, и это можно понять, если спросить любого американца, чья стоимость жизни выросла в последнее десятилетие, пишет zerohedge.com.

Самое интересное, что инфляция по большинству товаров и услуг действительно совпадает с данными ФРС, тогда как аренда жилой недвижимости дорожает значительно быстрее, отмечается в докладе Центра исследований рынка жилья при Гарвардском университете.

При этом аренда жилья занимают самую большую долю в расходах домохозяйств.

Согласно докладу в 2013 г. ситуация казалась тяжелой: 20,7 млн домохозяйств (49%) платили 30% от своих доходов за жилье. Но она становится только хуже: сейчас 11,2 млн (более 25%) вынуждены тратить более половины дохода на аренду недвижимости.

Средний арендатор в США зарабатывал в 2013 г. $32,7 тыс., но более $900 тратил на оплату жилья. И это примерный уровень расходов, который включает в себя только контрактную арендную плату и коммунальные услуги.

На протяжении всего 10 лет доля арендаторов в возрасте от 25 до 34 лет, которые тратили на жилье более 30% своих доходов, выросла с 40% до 46%. В то время как доля тех, кто платит более 50%, выросла с 19% до 23%.

В этот же период доля арендаторов в возрасте 25-34 лет, которые также имеют студенческий кредит, выросла с 30% в 2004 г. до 41% в 2013 г., а средняя сумма долга увеличилась на 50% до $30,7 тыс.

Другими словами, причина, почему американские потребители практически постоянно находятся в состоянии покупательской депрессии, проста: почти половина всех арендаторов едва могут позволить себе что-то кроме обязательных расходов. Арендная плата в сочетании со студенческими кредитами более чем на $1 трлн, судя по всему, является новой большой проблемой Америки.

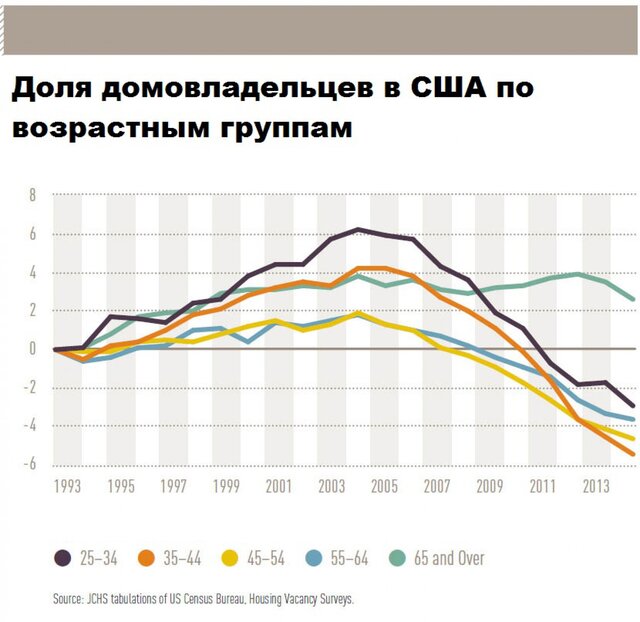

Конечно, причина таких изменений на рынке жилья кроется в доступности новых квадратных метров и в строгих стандартах кредитования, но сейчас уровень домовладения в рамках США вернулся к уровням 1993 г.

И число владельцев недвижимости растет только в возрастной группе 65+. По остальным показатель снижается.

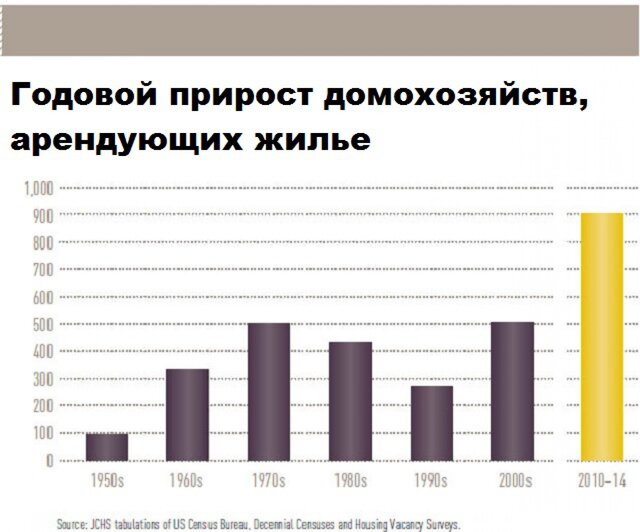

А такая ситуация привела к тому, что беспрецедентное количество американских семей ищет убежище в арендованном жилье.

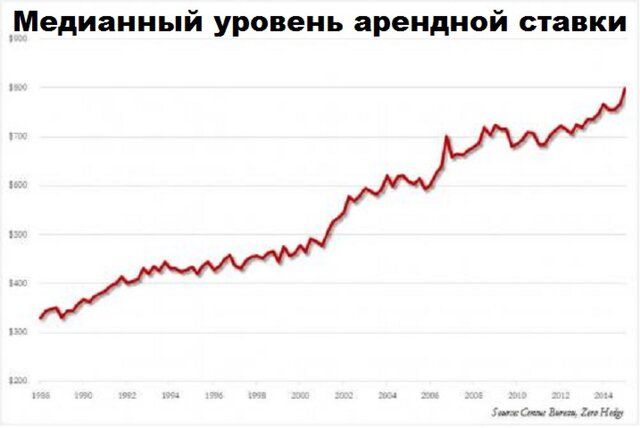

Средняя арендная ставка по всей территории США никогда еще не была настолько высокой, как сейчас.

Так как все больше американцев вынуждены жить в арендованном жилье, цены растут значительно более быстрыми темпами, чем официальный уровень инфляции.

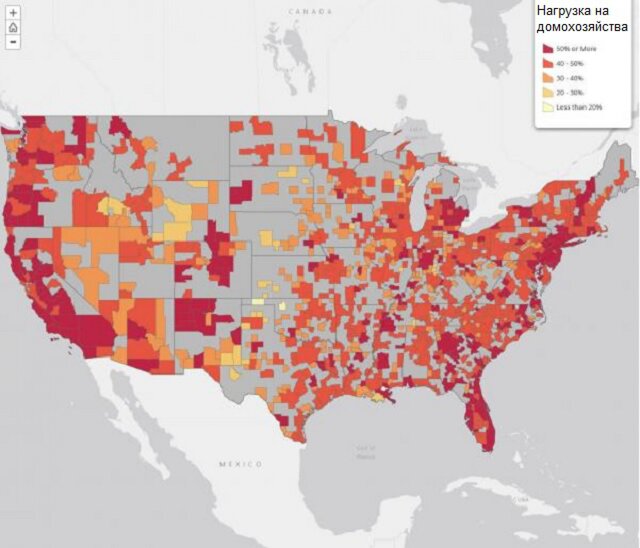

Получается, что практически во всех основных регионах США, расположенных на побережье, в том числе в крупных городах в Калифорнии, Нью-Йорке и Флориде, доля семей, которые тратят на аренду более 30% доходов, составляет 50% и более.

Вернуться назад