"Если коллективный достаток и апатия – единственная причина делового цикла, из этого логически следует, что человеческими эмоциями нужно соответствующим образом манипулировать. Только таким образом политические деятели могут сгладить подъёмы и спады экономической деятельности. А как сделать это лучше, нежели изменить денежные запасы общественности"?

Хотя люди и назвали её "самой отвратительной статьёй из когда-либо написанных", к несчастью, именно к этому пришла экономика. С помощью отдельных резервных банков и освобождения центрального банка от "оков пережитков варварства", денежную массу можно наращивать беспредельно… или, по меньшей мере, пока население с удовольствием подстраивает свои балансовые показатели к покупкам всякого хлама и одновременно соглашается с собственным порабощением. Такие коллективные манипуляции по различным курсам заставили бы позавидовать самого Геббельса.

Очевидный вопиющий результат такой политики валового потребления капитала с помощью дурных инвестиций, характеризующийся экономикой серии пузырей, не обескураживает наших хозяев денег. Самые лучшие и яркие из них даже предлагают эти пузыри единственным средством лечения того, что они считают своего рода извечной стагнацией.

Как и с наркотиками, зависимый должен увеличивать дозу, чтобы почувствовать ту же "высоту" и соответственно потратиться.

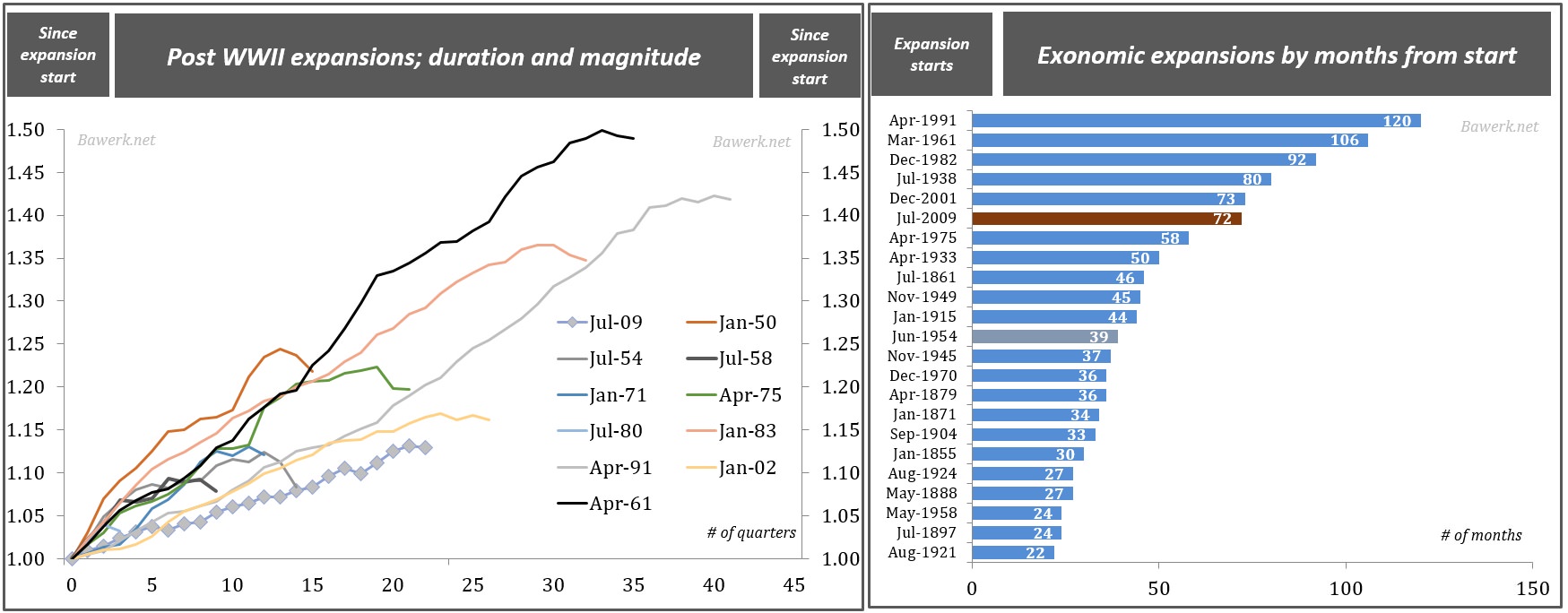

Однако, как показывает первый график, нынешнее восстановление, хотя и одно из самых длительных из известных, ещё и самое слабое.

Источник: NBER, BEA, Bawerk.net.

Что явно беспокоит наших хозяев денег, поскольку беспрецедентное количество налоговых и монетарных стимулов должно было привести к более сильной экономике. Идея всегда состояла в том, чтобы приучить склонные влезать в долги домохозяйства ещё больше пускать слюни по доступным кредитам, словно собаки Павлова, при виде низких процентных ставок и количественных смягчений.

Склонные к эмпирике эксперты указывают на предкризисный период и не понимают, почему экономика сегодня ведёт себя "не так". Все экономические модели говорят экспертам, что низкие процентные ставки и резкий рост на фондовых биржах вызывают резкий рост благосостояния через более высокую цену активов и, следовательно, ведут к большему потреблению и быстро растущей экономике. За время последнего финансового потока по отчётам домохозяйства США на самом деле испытали рост в 42 цента по сравнению со стоимостью активов в 2009, но отказываются продолжать затратный кутёж.

В том, что раньше подгонялось под "восстановление занятости", каково бы оно ни было, бум 2000-2009 годов был по большей части основан на расширении балансовых отчётов, которые преувеличивали цифры ВВП и, соответственно, играли в пользу крайне сдержанной, но нелепой чуши.

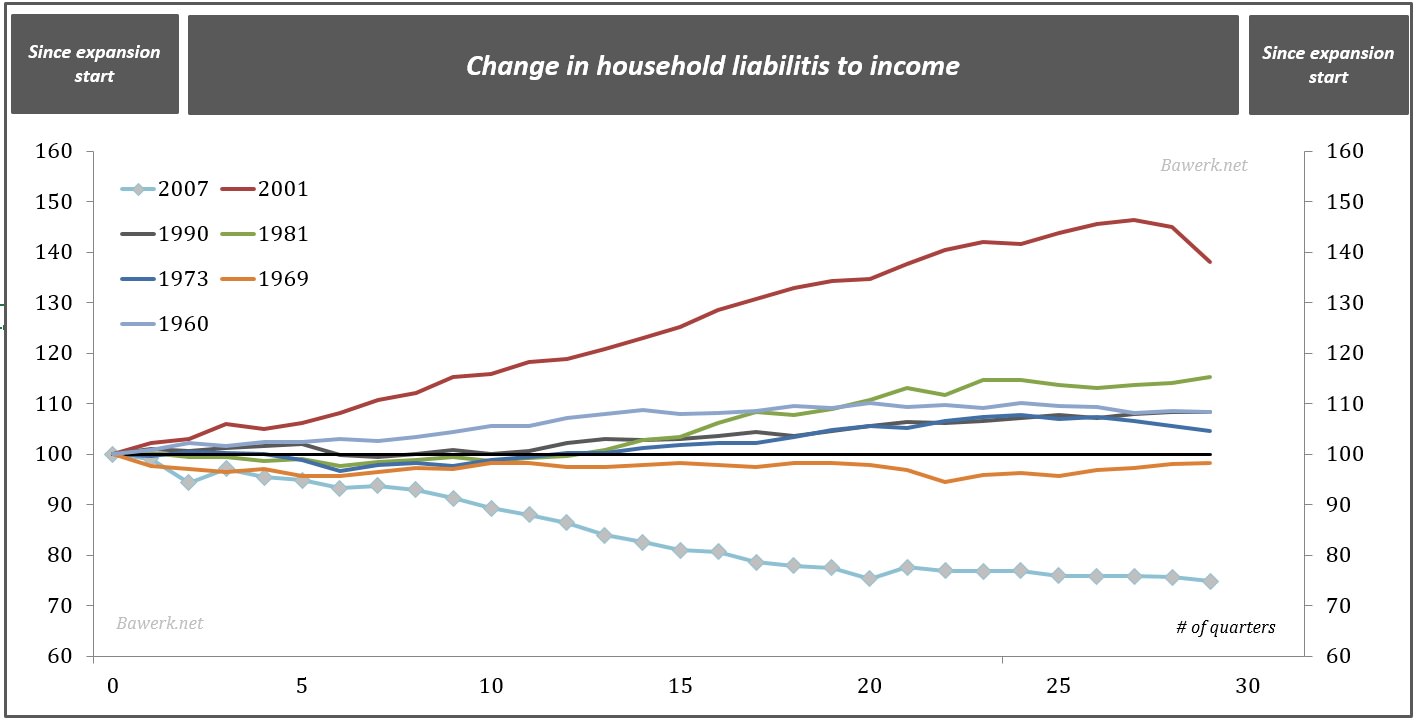

Наш второй график показывает, как ответственность домохозяйств соотносится с их доходами за время делового цикла. Неудивительно, что выделяются два цикла; до самого худшего с 1930-х финансового кризиса домохозяйства США словно спятили. Общий уровень, выше номинального значения, рос более чем на 46%. Иными словами домохозяйства США увеличили свои обязательства с $7.3 триллиона до $14.4 триллиона, 95% рост – одновременно сами доходы выросли, как и номинальный ВВП, с $7.3 триллиона до $14.4триллиона, рост на 39%. Никогда раньше такого не было.

После кризиса домохозяйства США было менее склонны к фривольным тратам, хотя Бернанке и компания велели им это делать, причём забесплатно. Наоборот, американские домохозяйства прекратили умопомешательство и действительно попытались преобразовать доходы и долги до более устойчивого уровня.

Источник: NBER, Federal Reserve (Z.1), Bawerk.net.

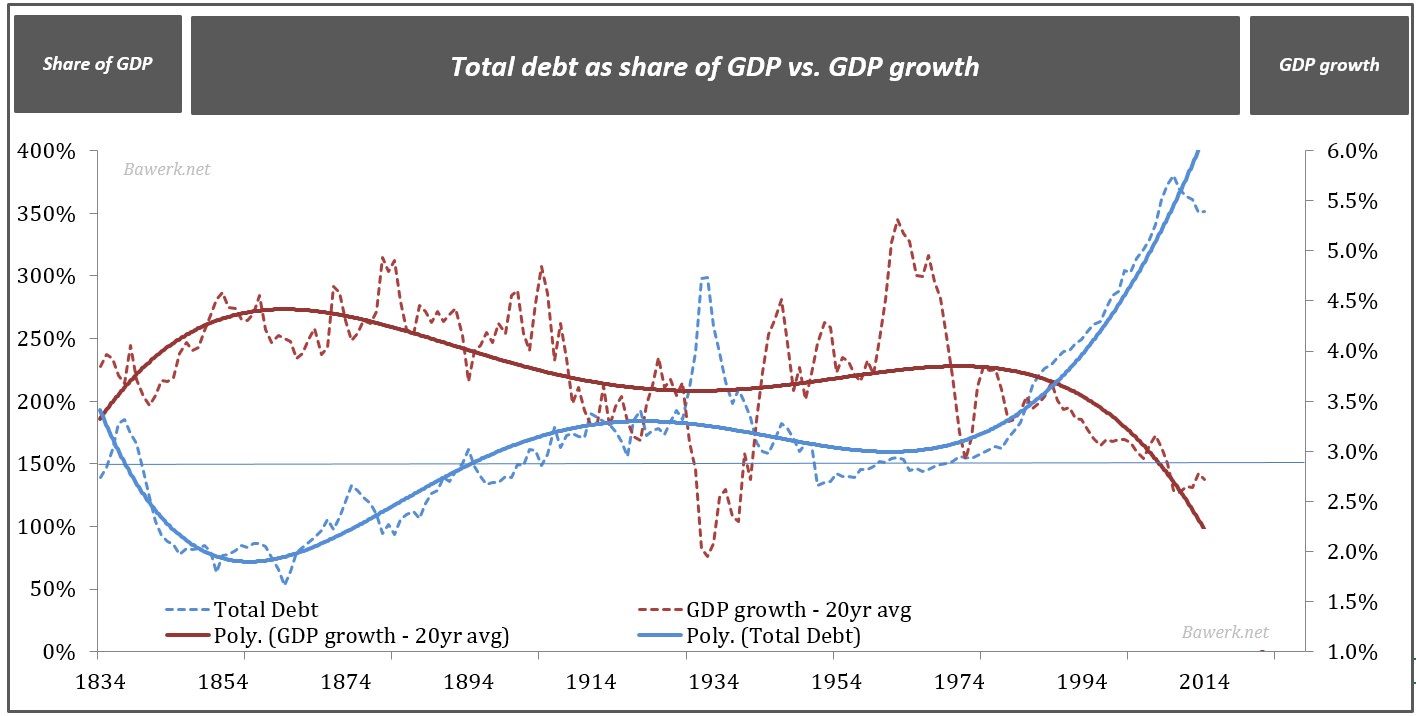

Как не устает нам напоминать Дэвид Стокман, что правильно, экономика США достигла долгового пика, и законы снижения предельной полезности приложимы к долгу так же, как к любому потребительскому товару.

Несмотря на тщетные попытки это опровергнуть, более высокий уровень долга ведет к более низкому росту, и причина тому проста. Любой дополнительный процент долга по отношению к ВВП по определению должен стать менее продуктивным, чем ранее добавленный. По мере того, как накапливается всё больший и больший долг, экономика должна поддерживать долг на определённом уровне "изъятия" из продуктивности.

Например, поездка в Испанию, оплаченная кредитной картой, чтобы насладиться Коста дель Сол одним – двумя стаканчиками выпивки, не даёт прибавки к производительности общества; вместо этого она должна быть оплачена обществу работой, совершенно не связанной с долгом, за счёт которого финансировалась поездка. Если общество создаёт финансовую систему и систему стимулов, которые поощряют такое поведение, резонно ожидать рыночной корректировки. По сути, чем скорее излишние действия потеряют доступ к финансированию, – тем лучше. То, что строительная компания в Ирландии не может получить финансирование на строительство еще жилья – неплохо, именно это даёт возможность капиталистическому обществу выживать. Отметьте, что Советский Союз имел опыт Большой Умеренности – и всего одну рецессию за 70 лет. К несчастью для них, рецессия 1990-го была крайне жестока.

Как показывает последний график, пик долга действительно достигнут в США (и в Европе, и в Японии, и в Китае и Австралии ....) И каждая попытка повысить ВВП, доходы и занятость через увеличение кредитного плеча ещё дальше загоняет ситуацию в тупик, как и положено.

Дефляция, столь суровая, что доведёт общий долг в долгосрочном плане до 150% ВВП – единственное, что может привести к устойчивому росту, без пузырей и вечной стагнации. То, что политически и экономически это неприемлемо, заставляет дивиться, как же мы разберёмся с этим жутким положением. И всё же, только пойдя на это, мы можем освободиться от порочной логики, впечатанной в сегодняшнюю экономическую теорию:

Рост стимулов – рост ВВП – устойчивость стимулов – дальнейшее наращивание стимулов.

Источник: Историческая статистика США, от колониальных времен до 1970, ФРС. Замечание: мы воспользовались банковскими балансовыми отчётами в качестве замены для оценки частного долга с 1834 по 1915 годы.