Как Fitch, Moody’s и S&P захватили рынок

3-06-2015, 11:51. Разместил: Редакция ОКО ПЛАНЕТЫ

Чтобы иметь возможность присваивать рейтинги, агентствам приходится потрудиться.

Дэвид Айнхорн, руководитель хедж-фонда, предвидел наступление финансового кризиса и сделал на нем состояние. Но не все его предсказания были одинаково точны. Когда в 2012 году его спросили о рейтинговых агентствах, которые, в отличие от него, не смогли прогнозировать наступающую катастрофу, Айнхорн ответил, что их исчезновение — «вопрос времени».

В конце концов, все три крупнейших рейтинговых агентства, Fitch, Moody's и Standard and Poor's (S&P), считали акции Lehman Brothers надежным вложением до самого дня банкротства; также они давали высокий рейтинг ценным бумагам, связанным с высокорисковой ипотекой, которые в итоге оказались убыточными. Рэй МакДэниэл, глава Moody's, назвал свои впечатления от работы компании «глубоким разочарованием».

В ответ на это политики пообещали полностью изменить индустрию. Они передали задачу регулирования работы агентств другим организациям: специальному подразделению Комиссии по ценным бумагам и биржам в США (SEC) и Европейской службе по ценным бумагам и финансовым рынкам в ЕС. В Америке закон Додда-Франка от 2010 года требовал отмены всех существующих требований к рейтингу акций. Вдобавок американское Министерство юстиции начало проверку S&P на предмет мошенничества по подозрению в том, что агентство намеренно искажало свои рейтинги, чтобы завоевать новых клиентов.

Результат? Рейтинговые агентства процветают. По словам представителя FBR Capital Markets Билла Берда, спрос на них так высок, что с 2010 года агентства повысили стоимость своих услуг на 4%. Доход достигает рекордных значений. Акции Moody's, единственного независимого агентства, с 2009 года выросли более чем в шесть раз. Очевидно, совет директоров не так уж сильно был разочарован плохими показателями агентства в кризис: МакДэниэл сохранил свою должность и в прошлом году получил от агентства 14 млн долларов за работу. S&P урегулировало отношения с министерством юстиции, выплатив 1,4 млрд долларов, но не признав за собой нарушений.

Главным двигателем бизнеса стали низкие ставки, вызвавшие резкий рост выпуска облигаций. Продать облигацию без рейтинга по-прежнему очень сложно, говорит Берд, а перепродать — еще сложнее. Именно поэтому инвесторы не могут оценить кредитоспособность сотен тысяч находящихся в обращении облигаций: к концу 2013 года S&P составил рейтинги для 1,1 млн облигаций, Moody's — для 900 тыс. Многие крупные инвесторы, например, CalPERS, огромный пенсионный фонд, не разрешают тем, кто управляет их финансами, инвестировать средства в ценные бумаги без рейтинга.

Сбор правовых предписаний на подсчет рейтингов ценных бумаг также оказался сложным процессом. Например, SEC до сих пор ведет переговоры о том, какие рейтинги должны быть присвоены активам, принадлежащим фондам краткосрочных инвестиций, несмотря на запрет законом Додда-Франка. Комиссия предложила изменить это правило для добровольного использования рейтингов, но таким образом, чтобы фонды, деятельность которых она регулирует, продолжали на них опираться. Базельский комитет по банковскому надзору, международная организация, устанавливающая правила работы банков по всему миру, так же до сих пор пользуется рейтингами для оценки качества активов.

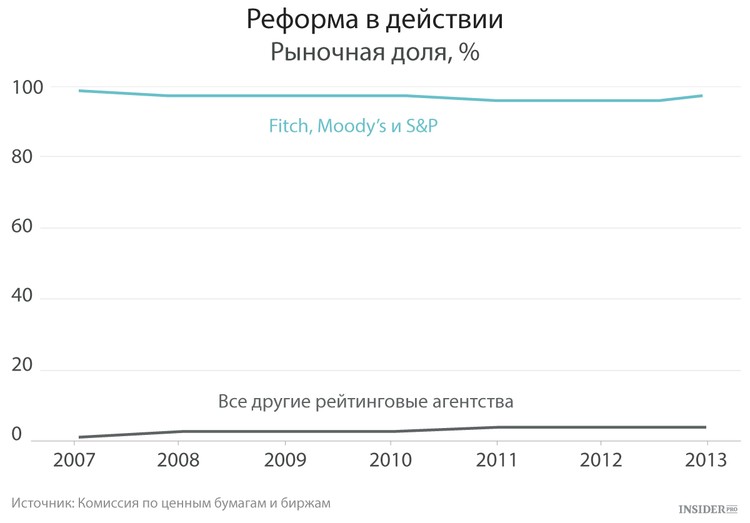

Три крупнейших агентства, несмотря на вклад в кризис, по-прежнему владеют почти всем рынком. Несколько более мелких компаний составляют им конкуренцию в определенных нишах, например, A.M. Best — в области страховых компаний, а Kroll — в составлении акций, которые связаны с коммерческой ипотекой. Но в области корпоративных облигаций первой тройке принадлежит более 90% рынка.

Жесткое регулирование рейтинговых агентств — лишь часть проблемы. Как оказалось, оно не столько представляет угрозу для основных игроков, сколько защищает их от конкуренции. Для выхода на рынок рейтингов компания должна быть «национально признанной рейтинговой организацией» (NRSRO) — и для получения этого звания нескольким потенциальным конкурентам большой тройки пришлось немало потрудиться. Например, с 2011 года SEC рассматривает заявку R&R Consulting, компании, основанной двумя бывшими сотрудниками крупных агентств.

Вместо того чтобы пытаться менять рейтинги как можно реже, что сейчас является стандартным подходом, R&R постоянно обновляет их с появлением свежих экономических данных, изменениями ставок и движением базовых активов. Это пришлось по вкусу клиентам и привлекло интерес представителей такой удаленной страны, как Китай. Но, как говорит Энн Ратледж, партнер-основатель R&R, судя по всему, компания не получит признания SEC.

Другая часть проблемы — затраты на получение статуса NRSRO, так как эта процедура подразумевает огромное количество документов, подробно описывающих методологию, которая стоит за каждым рейтингом, и обеспечение гарантий того, что коммерческий персонал не влияет на работу аналитиков. Деятельность некоторых сотрудников продолжает быть объектом наблюдения даже после их ухода из компании. Такие сложные процедуры на руку трем компаниям, делящим рынок сегодня, которые могут распределить затраты на более крупное число клиентов.

По словам Джеймса Геллерта, руководителя RapidRatings, еще одного нового агентства, в котором работает всего 50 человек, получение статуса NRSRO удвоит накладные расходы агентства. RapidRatings тем не менее завоевало доверие инвестиционных фирм и компаний, озабоченных платежеспособностью своих контрагентов, используя новые технологии. По каждой покрываемой облигации фонд рассчитывает 73 норматива, адаптируя рейтинг в соответствии с 24 моделями в зависимости от индустрии. С появлением новой финансовой информации рейтинги автоматически обновляются.

Геллерт говорит: многие клиенты RapidRatings пользуются услугами компании именно потому, что она не имеет статуса NRSRO и не связана устаревшими ограничениями, которые подразумевает этот статус. Компания даже не подает заявки на признание NRSRO, а значит, ее рейтинги не могут использоваться банками, фондами денежного рынка, или организациями вроде CalPERS. Вряд ли это именно тот результат, на который рассчитывали законодатели, собираясь изменить индустрию до неузнаваемости.

Вернуться назад