Чего хочет Азия?

20-02-2015, 09:18. Разместил: Редакция ОКО ПЛАНЕТЫ

Потребление, наращивание взаимосвязей, капитал и талант

Т.В. Бордачёв – кандидат политических наук, директор Центра комплексных международных и европейских исследований НИУ ВШЭ, заместитель декана факультета мировой экономики и мировой политики НИУ ВШЭ.

А.Б. Лихачёва – младший научный сотрудник Центра комплексных европейских и мировых исследований при ГУ-ВШЭ

Чжан Синь – доцент, сотрудник Школы углубленных международных и региональных исследований Восточно-Китайского педагогического университета.

Резюме: Проекты Северного морского пути, Экономического пояса Шелкового пути нацелены на наращивание взаимосвязей. С интенсивным развитием Центральной Евразии связаны перспективы всего азиатского региона, включая азиатскую часть России.

За пятнадцать лет после кризиса 1998 г. так называемые «страны с формирующимся рынком и развивающиеся страны Азии» (Emerging and Developing Asia) стали новым двигателем глобального экономического роста. Все эти годы регион развивался под лозунгом «Азия для мира», а мир искал возможности, которые он мог бы извлечь из азиатского экономического чуда. Сегодня мы наблюдаем глубокую трансформацию существующей модели: почти все государства региона стали более азиатско-ориентированными, так что новую модель можно было бы назвать «Азия для Азии». Самое время спросить, чего все-таки хочет Азия? Смогут ли азиатские экономики достичь более высоких стандартов качества, которых требует растущий местный потребительский класс?

Если раньше наиболее существенным показателем экономического успеха в регионе были темпы роста как таковые, то теперь важнейшим критерием становится качество этого роста. Программные документы тамошних государств объявляют целями в среднесрочной перспективе более высокий уровень образования, инклюзивное развитие, укрепление отношений с соседями и инновационной составляющей экономики. Рост сам по себе больше не является стратегической задачей, исключение составляют беднейшие страны, такие как Непал, Лаос или Камбоджа.

Инклюзивное развитие предполагает справедливое распределение получаемых от роста благ и участие максимального числа граждан в экономическом процессе. Это означает более высокое качество урбанизации, крупномасштабные инвестиции в человеческий капитал и новое измерение общественных услуг. Таким образом, наиболее очевидные изменения будут происходить именно в городах. Эта городская Азия хочет работать для Азии, а не только для «золотого миллиарда». Четверть века Запад рассматривал Азию только в качестве производителя, всемирной фабрики, однако в будущем рост мировой экономики будет происходить за счет Азии – потребителя.

Сэкономленные деньги предсказуемо инвестируются в соседние рынки. Развивающиеся страны региона по всем прогнозам продемонстрируют серьезный рост, опережающий средние мировые показатели. Новые потоки капитала постепенно концентрируются в Азии: два из трех ведущих мировых инвесторов, Япония (2-й) и Китай (3-й), направляют большую долю своих инвестиций на рынки АСЕАН и Южной Азии.

Азия строит новые региональные отношения, чтобы гарантировать свое потребление и развитие и повысить эффективность местных экономик. Новый курс на взаимосвязанность подкреплен крупномасштабными инфраструктурными проектами и политикой экономических коридоров, он имеет большее значение в региональной повестке дня, чем смягчение внутрирегиональных политических противоречий.

Наконец, Азия пытается стать более независимой. В следующие десятилетия, т.е. десятилетия потребления, это должно привести к производству качественной продукции с более высокой добавленной стоимостью, к собственным инновационным разработкам. Все это тесно связано с усовершенствованием человеческого капитала и креативностью.

Эти четыре составляющие будут оказывать структурное воздействие на политику стран Азии и глобальное позиционирование региона в ближайшие 10–20 лет. Потребление, первый элемент в этом азиатском списке желаний, станет мегатрендом.

Потребление

До недавнего времени почти 4 млрд человек, населяющих регион, рассматривались только в качестве дешевого и конкурентоспособного на мировом рынке фактора производства. Благодаря экономическим успехам и росту доходов за последние пятнадцать лет значительная часть этих людей (особенно в Китае) примеряют на себя новую роль – требовательных горожан-потребителей. В то же время они уже способны производить более качественную продукцию.

С 2000 г. годовой располагаемый доход на душу населения вырос на 1800 долларов, в то время как городское население стало больше на 1,2 млрд граждан. При сохранении тенденции ключевыми факторами, влияющими на внутреннее потребление Азии в среднесрочной перспективе, будут урбанизация и повышение доходов.

Источник: UNDP

Рост благосостояния приведет к протеиновой революции – увеличению потребления белков, в основном мясных продуктов, подвергшихся технологической обработке, и фруктов, а также повлечет за собой рост числа посетителей ресторанов. С 2001 по 2012 г. объем внешней торговли Китая в разделе импорта сельскохозяйственной продукции увеличился в пять раз, достигнув 156 млрд долларов. Зависимость от импорта выросла в два раза, а чистый импорт продовольствия достиг уровня ВВП Парагвая – 31 млрд долларов. Современные тенденции, скорее всего, усилятся, что приведет к дальнейшему сдвигу в сторону белковых продуктов, увеличится импорт кормовых культур и интенсифицируется торговля продуктами питания.

Спрос на одежду, обувь, электронику, мебель и другие товары народного потребления продолжит расти, как и спрос на высококачественные товары и предметы роскоши. По прогнозам компании McKinsey, в 2015 г. треть дорогих сумок, обуви, часов, ювелирных изделий, приобретенных в мире, придется на китайских потребителей, в то время как Япония, Гонконг, Сингапур, Корея, Малайзия также остаются привлекательными рынками. Именно предметы роскоши являются маркерами общей тенденции: только в Китае розничные продажи потребительских товаров составили 21 трлн юаней в 2013 г., что на 333% больше, чем в 2003 году. Годовой прирост, таким образом, составил 16,2%.

Перспективный сегмент – рынок впечатлений для среднего класса и богатых горожан. Впервые в континентальной Азии появилось несколько сот миллионов человек, у которых есть свободное время и деньги. И они с энтузиазмом учатся их тратить. Уже в ближайшие годы в китайский Диснейленд вложат 5 млрд долларов. В стране, где никогда не были популярны зимние виды спорта, строятся горнолыжные курорты. Рестораны, театры, кино, галереи – также часть нового спроса на впечатления. А это, в свою очередь, означает новые товары, свежие импортные продукты, алкоголь, оборудование и музыкальные инструменты. Наконец, регион переживает настоящий бум на аукционы и ажиотажно скупает предметы искусства.

Спорт, который в западном понимании также не был в большом почете в Азии, переживает настоящий взлет. А это означает спрос на инвентарь, спецодежду, все больше соревнований международного уровня. Таким образом, потребность в новых впечатлениях определенно создает новый сегмент экономики и общественной жизни. И он пока далек от насыщения: народы Азии только входят во вкус.

Растет спрос и на традиционные услуги. Медицина, образование, социальное обеспечение, обычно предоставляемые государством, в большинстве азиатских стран несовершенны. Таким образом, можно ожидать увеличения доли государственных затрат в этой сфере. В то же время даже в Китае множество таких услуг предоставляется частными предприятиями. Компании стран – лидеров региона (Японии, Кореи, Сингапура), работающие в частном секторе, вполне могли бы конкурировать с западным бизнесом. Спрос здесь открывает большие перспективы. Но речь идет не только о «фундаментальных» услугах. Такие в основном частные сегменты, как организация отдыха, туризма, экспресс-доставка, также на подъеме. Наконец, транспортные услуги, предоставляемые индивидуальным туристам и бизнесу, напрямую соотносятся с общим спросом на взаимосвязанность – как на национальном, так и на региональном уровне.

Наращивание взаимосвязей

Быстрое развитие человеческого капитала и повышение зарплат привели к перемещению производственных объектов в менее развитые страны. Интенсивное трудоемкое производство, особые экономические зоны и технопарки уходят с китайского Востока в центр страны, а также во Вьетнам, Индонезию, Таиланд. Текстильные фабрики из Вьетнама постепенно переносятся в Камбоджу и Мьянму, в то время как более высокотехнологичные производства из Кореи все чаще оказываются в Китае. Это повлияло на географию цепочек создания стоимости, создало запрос на новую инфраструктуру и логистические центры, изменило характер экономических отношений в Азии с глобально конкурирующего на регионально дополняющий друг друга.

Описанный процесс формирует регионально ориентированный интерес к наращиванию взаимосвязей. Кроме национальных программ развития инфраструктуры уже создан ряд региональных. С середины 1990-х гг. появилась необходимость таких коммуникаций в рамках концепции экономических коридоров. Прежде всего они направлены на обеспечение связей между городами-центрами и особыми экономическими зонами, а также создание благоприятной среды для бизнеса.

В последние 20 лет главную организующую роль в налаживании экономических коридоров в Азиатско-Тихоокеанском регионе играл Азиатский банк развития, традиционно близкий к Японии. Основные проекты сконцентрированы в Юго-Восточной Азии: «Субрегион Большого Меконга» (самый продвинутый и перспективный), SinJoRi (Сингапур, малайзийский штат Джохор и индонезийская провинция Риау), BIMP-EAGA (Бруней, Индонезия, Малайзия, Филиппины – Восточноазиатская зона роста), IMT-GT (Индонезия, Малайзия, Таиланд – Треугольник роста) и так называемый Южно-Азиатский коридор между Индией, Непалом, Бангладеш и Бутаном, который находится в процессе создания. Тем не менее инфраструктурный бум приводит к созданию новых институтов, таких как китайский проект Азиатского банка инфраструктурных инвестиций и Новый банк развития БРИКС со штаб-квартирами в Шанхае.

Северный морской путь, Экономический пояс Шелкового пути также имеют целью наращивание взаимосвязей. Последний проект интересен России еще и потому, что от его реализации будет во многом зависеть не только транзит из Азии в Европу, но возможность российских областей к востоку от Оренбурга, а также Казахстана, стран Центральной Азии в прямом смысле подключиться к азиатской модели – через инфраструктурные связки, столь необходимые этим «резко континентальным» территориям. Именно с потенциалом интенсивного соразвития Центральной Евразии связаны долгосрочные источники роста всего азиатского региона. Стабильная в социально-экономическом отношении Центральная Азия – необходимое условие поступательного развития и Южной Сибири, и Западного Китая.

Институциональные рамки, укрепляющие связи, представлены во всех странах АТР на уровне АСЕАН, АТЭС, ШОС, ЕАЭС. На этой базе идет работа над широко обсуждаемым проектом Регионального всестороннего экономического партнерства.

Серьезные ограничения еще существуют: отсутствие связанности между портами, железными и автомобильными дорогами; географические особенности (горный рельеф и джунгли) осложняют развитие наземной инфраструктуры. Наконец, необходимые проекты, как правило, дорогостоящие и могут быть реализованы только при достижении устойчивого консенсуса относительно будущего экономического сотрудничества. Таким образом, развитие инфраструктуры предваряет приток капитала.

Капитал

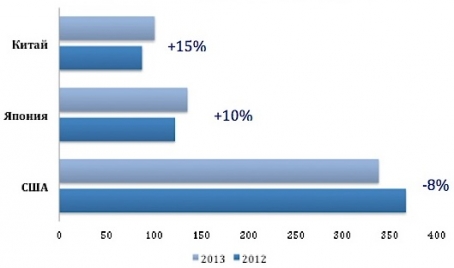

С 2012 г. Китай стал третьим инвестором в мире, в то время как Япония остается вторым в течение многих лет. Китайские капиталовложения в 2013 г. увеличились на 15%, японские – на 10%, между тем американские (главный мировой инвестор) упали на 8%. Кроме того, в 2013 г. впервые в истории страны Юго-Восточной Азии привлекли больше прямых иностранных инвестиций, чем Китай. В основном это происходит из-за постепенного перевода производств, требующих больших затрат энергии, воды и труда, из развитых китайских провинций в менее продвинутые районы Азии. Ежегодные темпы роста китайских инвестиций в страны АСЕАН с 2010 г. составили порядка 30%, что значительно выше, чем в другие регионы. В среднесрочной перспективе этот процесс продолжится. Таким образом, в плане инвестиций регион становится азиатско-ориентированным даже быстрее, чем непосредственно в сфере торговли.

Прямые иностранные инвестиции за рубеж, 2012–2013 гг., млрд долл.

Источники: UNCTAD, World Investment Outlook 2014

Важную роль играют многочисленные китайские диаспоры, низкие языковые и культурные барьеры, активная поддержка инвестиций со стороны правительств стран Юго-Восточной Азии. Наконец, инвестиции позволят Китаю усилить политическое влияние в регионе, не вызывая слишком негативную реакцию у соседей, достаточно напуганных любой деятельностью Пекина в АТР.

В долгосрочной перспективе только перемещение существующего бизнеса и увеличивающаяся взаимосвязанность не удержат конкурентные позиции Азии в глобальном масштабе. Последний, но не менее важный фактор – новый креативный подход к экономике не только в развитых высокотехнологических странах, таких как Япония и Корея, но и в Китае, Индии и странах АСЕАН.

Талант

Экономика высоких технологий чрезвычайно важна в долгосрочной перспективе. Именно она обеспечивает производство товаров с высокой добавленной стоимостью. Уровень развития человеческого капитала уже позволяет Азии применять собственные инновации на всех уровнях производства.

Авиакосмическая промышленность, фармацевтика, наукоемкие технологии и электронная промышленность создают возможности для роста практически всех крупных экономик региона. Развитые страны, особенно Корея, Япония и Сингапур, уже имеют доступ к целому ряду передовых технологий, в первую очередь в исследованиях энергоэффективности и водных ресурсов, новых материалов, роботов и т.д.

Следует отметить, что за 30 лет азиатские страны значительно улучшили качество человеческого капитала. При этом в наиболее бедных государствах успеха добились за счет предоставления доступа к начальному образованию и обучению простейшим производственным навыкам. Тем не менее без эффективной политики государственного образования, а также без передачи навыков и от развитых стран Запада – Азии, и от более развитых стран Азии – отсталым, было бы невозможно достичь устойчивого роста человеческого капитала: Индекс развития человеческого потенциала продемонстрировал положительную динамику во всех странах региона с 1980 года. С 2008 г. Сингапур поднялся на 14 позиций в мировом рейтинге, Китай – на 10 позиций, Южная Корея и Шри-Ланка – на 5 позиций.

Пять стран Азии (Сингапур, Гонконг, Южная Корея, Япония и Бруней) входят в 30 стран с самым высоким уровнем человеческого капитала. Малайзия, Шри-Ланка, Таиланд и Китай уже относятся к странам с высоким уровнем человеческого капитала. В свою очередь Индонезия, Филиппины, Лаос, Камбоджа, Вьетнам и Индия – из группы со средним уровнем человеческого капитала. Эти показатели имеют непосредственное отношение к перспективам развития креативной экономики в указанных государствах.

Роль Китая – центр притяжения

Согласно данным МВФ по расчету покупательной способности, объем китайской экономики превысил экономику Японии в 2010 г. и Соединенные Штаты в 2014 году. В 2009 г. Китай также обогнал США как крупнейший автомобильный рынок и Германию в качестве крупнейшего экспортера. Страна является первым в мире покупателем железной руды и меди, а также вторым импортером нефти. Огромные размеры экономики сделали Китай решающим игроком почти везде в мире.

Благодаря размерам экономики и темпам развития КНР стала локомотивом азиатского роста, частично заменив в этом качестве Японию. В ближайшие два-три десятилетия реализация амбиций и потенциала Азии будет проходить в условиях китайского лидерства и продолжения относительно стабильного и согласованного изменения роли Пекина внутри и за пределами региона. В частности, Китай может быть центром потребления, двигателем инвестиций, катализатором наращивания взаимосвязей в «Большой Азии». Его потенциал в качестве канала для творчества в значительной степени вызывает сомнение.

С начала 2000-х гг. в КНР начался новый этап развития внутренних и внешних экономических отношений. Активное обсуждение китайской элитой «ловушки среднего дохода», начавшееся в последнее время, указывает на признание того факта, что нынешняя экономическая модель, несмотря на ее огромный успех, требует фундаментальных изменений. Необходим уход от роста, основанного на фактор-накоплении, и принятие принципов инклюзивного развития, базирующегося в большей степени на улучшении человеческого капитала и инновациях, а также более справедливом распределении плодов экономического роста.

Три основные тенденции внутри страны будут определять структурную трансформацию и следующий этап реформы: новые инициативы по расширению урбанизации, старение населения («стать старым прежде, чем стать богатым» – явление, характерное для Китая даже больше, чем для Японии при аналогичном уровне доходов) и модернизация структуры промышленности.

Так же как и во многих других азиатских странах, потребление в КНР постепенно станет основным двигателем роста. Соотношение потребления домашних хозяйств к ВВП выросло с 34,9% в 2010 г. до 36,2% в 2013 году. Поскольку Китай переходит к модели роста, стимулируемого потреблением, а не инвестициями, спрос смещается «от станка к столу», а цены на продовольствие – молочные продукты, красное мясо, рыбу и зерно – растут. Дальнейшая урбанизация приведет к повышению спроса на материалы для строительства и внутреннего дизайна, развлечения, путешествия, здравоохранение, образование и, учитывая демографические изменения, услуги для пожилого населения. Это открывает новые возможности для других стран Азии, включая развитие туризма и экспорт продукции обрабатывающей промышленности. Изменение баланса между потреблением и инвестированием как на внутреннем, так и на внешнем рынке уже дало о себе знать далеко за пределами Китая.

Приблизительно с середины 1990-х гг. позиция КНР в глобальной цепи производства и в капиталистической системе претерпела фундаментальные изменения. В связи с ростом зарплат в стране иностранные компании начали поиск новых инвестиционных площадок, где проще и безопаснее разместить нетехнологичные производства. По мере того как на внутреннем рынке китайский капитал сталкивается с увеличивающимся давлением, многие фирмы принимают логичное решение следовать официальной стратегии «идти вовне» – искать места за границей для дальнейшего расширения. Государственная линия также нацелена на то, чтобы частично снизить давление от перепроизводства на внутреннем рынке.

Уже скоро объем китайских инвестиций в зарубежные страны превысит объем иностранных вложений в Китай. Таким образом, Пекин сам будет направлять инвестиционные потоки в разные страны и влиять на изменения в промышленной структуре. Поскольку вывод западного капитала из развивающейся Азии не будет сопровождаться компенсирующим повышением спроса на азиатский экспорт, не стоит ожидать недостатка в претендентах, стремящихся использовать этот новый источник капитала. Например, по некоторым оценкам, только в развитие городской инфраструктуры Азии необходимо вложить 11 трлн долларов для размещения населения, переживающего демографические изменения.

Однако может ли «капитализм по-китайски» найти свое место в рамках ныне существующего регионального режима или режимов – большой вопрос. Недавние общественные движения в различных частях Азии (например, на Тайване и во Вьетнаме) против китайских инвестиций или соглашения о свободной торговле, продвигаемого Пекином, демонстрируют беспокойство азиатских партнеров.

В целях наращивания взаимосвязей новое руководство в Пекине недавно объявило об амбициозных планах воссоздать исторические торговые маршруты, связывающие регион. Основными примерами являются кампании по развитию двух «Шелковых путей» («Экономический пояс Шелкового пути» и «морской Шелковый путь») и двух коридоров (Бангладеш – Китай – Индия – Мьянма и Китай – Пакистан). Цель этих проектов, находящихся пока в зачаточном состоянии, состоит в формировании пояса, связывающего три континента, в создании условий для сближения капиталов и валютной интеграции, а также обширной торговой сети, которая будет простираться от западной части Тихого океана до Балтийского моря. Пекин выказывает готовность быть активным участником и ключевым проводником, чтобы обеспечить совместное процветание стран региона и возможность в полной мере воспользоваться плодами экономического роста Китая.

С китайской всеохватывающей экономической мощью, находящейся на подъеме, можно представить себе интегрированную азиатскую экономику, полагающуюся на экономику китайскую. В экономической модели Восточной Азии четко просматривается преобразованная модель «стаи летящих гусей», которой в середине 1980-х гг. придерживался Токио. Модель была основана на вертикальной экономической интеграции с центром в Японии посредством движения капитала, передачи технологий и поставок комплектующих деталей, а также на четком региональном разделении труда и производственной кооперации между соседями Японии. Однако достаточен ли экономический потенциал Китая и его политические навыки для роли, которую ранее выполняла Япония? Сможет ли Китай возглавить новый тип восточноазиатской или даже просто азиатской социально-экономической модели?

Среди четырех составляющих чаще всего ставится под вопрос именно способность Пекина вести и реорганизовывать региональное представление о креативности. В последние три десятилетия китайский экономический рост основывается на экспорте в развитые страны трудоемких товаров, не требующих высокой квалификации. Однако в отдельных высокотехнологичных отраслях и отраслях с высокой добавленной стоимостью уже можно наблюдать серьезные успехи китайских компаний. Среди них Huawei и ZTE в области телекоммуникаций, Sany и XCMG Group в тяжелом машиностроении. После очень трудных 1990-х гг. неожиданный прогресс продемонстрировала оборонная индустрия, особенно в производстве реактивных истребителей, глубоководной разведке и космических технологиях. Технический прорыв скоро дойдет до гражданских отраслей. Однако технологическая база, которая могла бы соответствовать модели «стаи летящих гусей», пока не создана, а способность Китая укреплять региональную интеграцию по линии «креативности» далеко не очевидна.

Чтобы лучше реализовать потенциал Азии, необходима более тесная региональная интеграция. Но неравномерность экономического и политического развития, а также отсутствие очерченных границ этого пространства и явственной региональной идентичности традиционно препятствуют здесь эффективной интеграции. Большинство региональных механизмов (АСЕАН, АТЭС, Шестисторонние переговоры, ШОС, АСЕАН+3, ЕврАзЭС) были попытками субрегионального сотрудничества, базирующегося на подходе «снизу вверх». В результате многообразный азиатский и Азиатско-Тихоокеанский регион до настоящего момента обслуживается несколькими перекрывающими друг друга организациями, которые включают различные группы стран, часто с очень разными взглядами на будущее.

Отчасти в ответ на отсутствие общерегионального механизма сотрудничества председатель КНР Си Цзиньпин заявил, что «народы Азии должны руководить делами Азии, решать проблемы Азии и поддерживать безопасность в Азии». Однако такое заявление само по себе не решает проблемы достижения консенсуса между различными азиатскими странами. Отсутствие консенсуса относительно конкретной модели интеграции может поставить под вопрос любой самый богатый потенциал.

Однако появляются и положительные признаки. В ответ на дефицит финансирования азиатских стран со средним уровнем дохода, особенно Индонезии, Индии и Таиланда, Азиатский банк инфраструктурных инвестиций (AБИИ), инициатором создания которого впервые выступил Китай в 2013 г., предлагает альтернативный источник. АБИИ будет ориентироваться в основном на строительство инфраструктуры в Азии для обеспечения региональной взаимосвязанности и экономического сотрудничества. По состоянию на сентябрь 2014 г. по крайней мере 21 страна в Азии и на Ближнем Востоке выразила заинтересованность в присоединении к АБИИ.

Стабильное всестороннее развитие по-прежнему остается главным императивом на национальном уровне для всех региональных акторов, а обеспечено оно может быть в большинстве случаев лишь при ориентации на регион. Эта гонка за процветанием, вероятно, является одновременно и подушкой безопасности.

Тем не менее политические амбиции и рост конкуренции между Китаем, Японией и Индией чреваты тем, что региональная интеграция будет неравномерной. Кажется весьма вероятным, что все основные игроки будут энергично развивать экономическое сотрудничество со странами АСЕАН, поскольку они достаточно развиты, чтобы извлечь преимущества из этих проектов, а также в целом занимают нейтральную позицию и могут служить инструментом уравновешивания разнонаправленных устремлений крупных держав. Что касается треугольника «Индия – Китай – Япония», наиболее вероятно, что индийско-японские отношения продолжат укрепляться как в политическом, так и в экономическом измерении, в то время как китайско-японские связи по-прежнему будут характеризоваться соперничеством как в АТР, так и во всем мире. Индийско-китайские отношения находятся в процессе глубокого переосмысления, и есть вероятность того, что Нарендра Моди (премьер-министр Индии) и Си Цзиньпин (председатель КНР) обеспечат новый уровень двусторонних связей, по крайней мере в сфере инвестиций и торговли.

Тем не менее обе страны не уверены друг в друге в плане формирования новой повестки дня и оберегают себя, поддерживая более тесные союзнические отношения с Японией, Вьетнамом и Непалом со стороны Индии; с Пакистаном и Шри-Ланкой со стороны Китая.

Вернуться назад