Умирает нефтедоллар: экспортеры в опасности?

29-11-2014, 06:45. Разместил: Редакция ОКО ПЛАНЕТЫ

Еще два года назад финансовый мир начал тихо обсуждать возможность разрушения системы, которая, по мнению многих, привела к получению долларом США сильнейшего преимущества.

Топ-экспортеры нефти

Системе нефтедоллара уже давно предсказывают крах, так как продажа энергоносителей исключительно за доллары не устраивала многих игроков, особенно учитывая то, что создана она была за счет договора США с Саудовской Аравией.

Но сейчас за счет действий Китая, России и других стран БРИК, развивающих торговлю в национальных валютах, объем торговли в долларах снижается, что и приводит к подобным дискуссиям.

И все же мало кто действительно верил, что нефтедоллар действительно тихо и спокойно умрет, хотя, по иронии судьбы, на действия Китая и России повлияла политика ФРС, укрепляющая доллар, политика США и Запада, которые ввели санкции, и в меньшей степени политика Саудовской Аравии.

Сейчас, впервые почти за два десятилетия, страны-экспортеры нефти почти не будут экспортировать нефтедоллары, и это связано с падением нефтяных цен.

Долгое время действия экспортеров способствовали и содействовали рециркуляции, а также приводили к устойчивому реинвестированию в активы, тем самым повышая номинальную стоимость всех долларовых активов.

Что грозит рынкам?

Решение, которое объявили на конференции по итогам заседания ОПЕК, было предсказуемым. Картель не собирается воздействовать на рынок. Впрочем, радикальных шагов от сырьевых королей и не ждали.

Следствием резкого падения в этом году цен на нефть может стать глобальный сдвиг ликвидности мирового рынка.

Это снижение следует из изменения действий таких игроков, как Россия, Ангола, Саудовская Аравия и Нигерия. Большая часть денег из этих стран нашла свой путь на финансовые рынки, помогая повысить цены на активы и сохраняя низкую стоимость заимствования.

Но в этом году производители нефти не будут экспортировать капитал вообще. По итогам 2014 г. показатель импорта капитала составит $7,6 млрд, тогда как в 2013 г. экспорт составил $60 млрд, а в 2012 г. достигал $248 млрд.

На пике активности на финансовые рынки возвращалось до $500 млрд в год, и сейчас будет первый год за очень долгое время, когда экспортеры энергоресурсов будут привлекать капитал.

Самое интересное, что если цены на нефть будут падать дальше, странам потребуется больше капитала, хотя бы на то, чтобы просто погашать свои долги.

Иными словами, страны-экспортеры нефти в настоящее время забирают ликвидность с финансовых рынков. Это может привести к повышению стоимости заимствований для правительств и компаний.

При этом изменения на рынке также означают то, что основные экспортеры начнут инвестировать деньги внутри страны, а не сохранять. И это означает негативные последствия для ликвидности на финансовых рынках, не говоря уже о давлении на казначейские облигации.

Самое интересное, что изменение системы также будет позитивно в некоторых аспектах. Например, выиграют потребители за счет снижения стоимости топлива в странах импортерах, снизится себестоимость промышленной продукции.

Влияние на экономику экспортеров

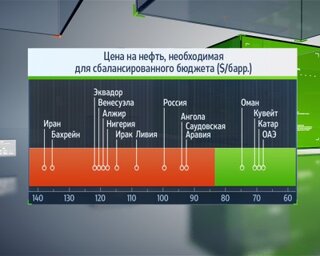

Цена на нефть, необходимая для сбалансированного бюджета

Некоторые страны, добывающие большие объемы нефти, столкнутся с серьезными проблемами.

В Анголе, например, темпы роста упадут на 8 процентных пунктов до -2%, в Ираке рост ВВП на уровне 4,5% сменится падением на 1,6%, экономика Казахстана и Азербайджана будет падать на 0,9% по сравнению с ростом на 5,8% ранее, считают в BNP Paribas.

Но вот на экономический рост в России влияние будет не таким сильным. При устойчивой цене на уровне $80 за баррель экономика замедлится до 0,6%.

В некоторых странах, например в ОАЭ, Катаре и Кувейте, негативное влияние на ВВП может быть компенсировано налогово-бюджетным стимулированием.

В целом развивающиеся рынки должны пострадать от падения цены на нефть. В 2015 г. темпы роста упадут на 0,4 процентного пункта, а общий профицит счета текущих операций снизится на 0,58 процентного пункта до 0,6% ВВП при дефиците бюджета на уровне 2,9% ВВП.

У экспортеров темпы роста замедлятся на 1,9 процентного пункта, при этом дефицит бюджета составит 0,3% ВВП, тогда как ранее профицит достигал 2,4%.

При таком сценарии выгоду извлекут импортеры, так как их экономика будет расти быстрее на 0,4 процентного пункта при улучшении профицита текущего счета платежного баланса до 1,1% ВВП.

Фактически все это означает, что сильный доллар оказывает обратное влияние на стоимость долларовых сырьевых товаров, включая нефть. И на развивающиеся рынки это будет влиять по-разному.

Что касается экспортеров, то они будут терять налоговые поступления, столкнутся со спадом ВВП из-за падения экспортной выручки. В конечном итоге это будет негативно влиять на риски по долгу и может привести к снижению кредитных рейтингов.

Вернуться назад