Украина - удар по нефтегазовому комплексу России

14-10-2014, 07:14. Разместил: Редакция ОКО ПЛАНЕТЫ

В течение последних пятнадцати лет Украина создавала серьезные проблемы для нефтегазового комплекса России. С каждым годом ситуация ухудшалась. Политика украинских властей вынудила Россию построить "Северный поток" и начать строительство "Южного потока".

Рейдерский захват Коломойским Кременчугского НПЗ, непомерные налоги и коррупция вытеснили российские компании из нефтеперерабатывающего сектора Украины. Были и другие целенаправленно антироссийские действия. Однако самым сильным ударом по нефтегазовому комплексу России стал украинский кризис этого года.

Украинский кризис 2014 г. нанес сильный удар по экономике России и по ее положению на мировом рынке. На настоящий момент наибольший ущерб понесли нефтегазовый комплекс, оборонная промышленность и банковская система России. Остановимся на потерях, которые понесла нефтегазовая отрасль страны, и о последствиях, которые нас ожидают.

Из этой статьи видно, что, по самой скромной оценке, только чистые денежные потери нефтегазовых компаний России от кризиса составляют $26 млрд. При тщательной оценке потерь и с учетом упущенной выгоды потери российских компаний возрастут в несколько раз.

Рынок газа

Рынок газа Украины за 15 лет кардинально изменился. В таблице показан газовый баланс Украины 1999, 2013 и 2014 гг. В баланс не включен попутный газ, добываемый вместе с нефтью. Вместе с этим газом потребление газа на Украине в 2013 г. составило около 50 млрд куб. м. Из них 1,5 млрд куб. м пришлось на Крым, который полностью обеспечивает себя газом.

Изменение газового баланса Украины за 15 лет в млрд куб. м

| Источник газа | 1999 год | 2013 год | 2014 год (прогноз) |

| Добыча газа на Украине | 18,5 | 20,3 | 18,0 |

| Импорт газа: | 67,5 | 27,8 | 19,9 |

| Россия | 53,5 | 25,8 | 14,0 |

| Туркменистан | 14,0 | 0,0 | 0,0 |

| Венгрия | 0,0 | 1,1 | 1,5 |

| Польша | 0,0 | 0,0 | 1,2 |

| Словакия | 0,0 | 0,0 | 3,2 |

| ИТОГО | 86,0 | 48,1 | 37,9 |

Потребление газа за 15 лет на Украине сократилось почти в два раза. Конечно, часть сокращения обеспечило снижение энергоемкости производимой продукции, но основное падение потребления газа связано с резким спадом промышленного производства и "дегазификацией" сельской местности. С 1999 по 2013 гг. за счет постепенного отключения сельских потребителей потребление газа упало на 6,5 млрд куб. м. В результате сельские дома сейчас преимущественно отапливаются дровами, которых в отопительный сезон на один дом уходит 2-3 грузовые машины. Пока это стоит 10-15 тыс. руб., но Украина не Россия, и дрова скоро кончатся.

Добыча газа на Украине за 15 лет немного выросла, в основном за счет крымского шельфа. После возврата Крыма в состав России рост добычи газа из обычных месторождений стал невозможен. Газовые месторождения Украины сильно выработаны, и добыча газа на них неизбежно будет падать.

Прогноз газового баланса Украины за 2014 г. сделан без учета добычи и потребления газа в Крыму. Согласно этому прогнозу дефицит газа в отопительный сезон 2014 г. составит от 7 млрд до 10 млрд куб. м в зависимости от поставок в ДНР и ЛНР. Отопительный сезон на Украине уже начался, и потребление газа быстро растет.

Инфографика

Украинский экспорт газа: из России и реверс

Ухудшение поставок газа, тепла и электроэнергии промышленности и населению уже началось, и оно будет постепенно нарастать. Зимой правительство Украины планирует прекратить подачу газа промышленности. Это продлит на какое-то время подачу газа, тепла и электроэнергии жилищно-коммунальному хозяйству, но оставит без работы значительную часть трудоспособного населения. Возможно, большинство населения не замерзнет, но будет голодать. Это вызовет гуманитарную катастрофу.

21 октября в Берлине состоятся "газовые" переговоры в формате Украина - Россия - ЕС. У стран есть возможность найти компромисс, ведь совсем скоро начнутся холода. Глава "ИнфоТЭК-Терминал" Рустам Танкаев считает, что момент найти подходящее решение упущен.

Единственная возможность избежать гуманитарной катастрофы на Украине – это обеспечить поставку газа из России. Для этого Украине надо решить две проблемы: начать возвращать долг за поставленный газ и согласовать цену на российский газ. Однако правительство Украины отказалось возвращать долги и при этом настаивает на цене на газ не выше средней экспортной цены российского газа, которая в этом году равна $350/1 тыс. куб. м.

Фактически главное требование Украины – аннулировать контракт на поставку газа, подписанный в 2009 г. Юлией Тимошенко еще до решения Стокгольмского арбитражного суда. Россия настаивает на сохранении действующего контракта на поставку газа Украине. ЕС предлагает компромиссы, которые обсуждаются на трехсторонних переговорах.

В 2014 г. европейские и украинские эксперты рассмотрели все возможные варианты замены российского газа: реверсные поставки, сланцевый газ, переход на водоугольную смесь и другие энергоносители. В принципе, 4,3 млрд куб. м российского газа можно заменить водоугольной суспензией. Однако из-за гражданской войны половина угольных шахт затоплена, а покупка угля в ЮАР пока принесла только 85 тыс. тонн вместо обещанных 5 млн тонн.

Объем возможной добычи сланцевого газа пока неясен, но ясно, что он будет дороже российского газа. В октябре 2014 г. компания "Шеврон" начала геологоразведочные работы на Олесской площади в Львовской области. Вероятность открытия месторождения сланцевого газа очень высока, но экономическая эффективности добычи газа там вызывает сомнения. На соседнем месторождении сланцевого газа в Польше добыча не ведется, так как она убыточна.

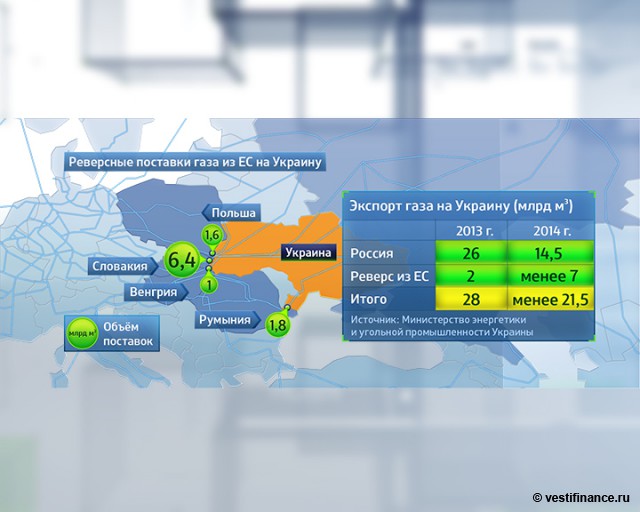

Для замены российского газа пока остается только реверс. Традиционно газ на Украине поставляется из России в Европу или с востока на запад. Поэтому поставки газа из Европы и называют реверсом. На карте показана схема реверсных поставок. В таблице 2 приведена пропускная способность реверсных газопроводов по состоянию на сегодняшний день. При полной загрузке реверсных газопроводов Украина может получить до 18 млрд куб. м в год, но цены на газ из Румынии Украину не устраивают, поэтому это направление не работает.

Оценка возможности реверсных поставок газа на Украину

| Поставщик | Маршрут | Пропускная способность, млрд куб. м/год (максимальная) | Пропускная способность, млрд куб. м/год (технологическая) |

| Словакия | Вояны - Ужгород | 9,93 | 9,53 |

| Польша | Хермановице | 1,80 | 1,46 |

| Венгрия | Берегдарок (Beregdaroc) | 6,13 | 5,11 |

| Румыния | Исакча | 1,80 | 1,53 |

| ИТОГО | 19,66 | 17,63 |

В начале сентября цена на газ из Венгрии поднялась до $400/1 тыс. куб. м, и Украина резко сократила закупки этого газа. Затем, 25 сентября, Венгрия полностью отказалась от поставок газа на Украину под давлением "Газпрома". Венгрия полностью зависит от российского газа, и очевидно, что на Украину она поставляла именно российский газ. В условиях угрозы прекращения транзита российского газа через Украину надо было по максимуму заполнить венгерское подземное хранилище газа. Однако "Газпром" отказывался увеличивать поставки, если Венгрия будет продолжать перепродавать этот газ Украине. Сейчас между Словакией и Венгрией построен газопровод, который позволяет получать газ из Норвегии. Ожидается, что с 1 января 2015 г. Венгрия возобновит поставки газа на Украину.

В мире пока не сложился единый рынок газа. Цены на газ сильно меняются от региона к региону. При этом из-за конкуренции механизмов ценообразования на газ на европейском рынке спотовые (биржевые) цены слабо связаны с соотношением спроса и предложения. В таблице показаны цены на газ в разных странах в 2014 г.

Цены на газ в 2014 году

| Страна | Оптовая цена на газ, $/1 тыс. куб. м |

| Европа, спотовая цена в июле 2014 | 253 |

| Европа, спотовая цена в сентябре 2014 г. | 313 |

| "Газпром", средняя цена экспортного газа в 2014 г. (прогноз) | 350 |

| Украина, поставка из Словакии, сентябрь 2014 г. | 330 |

| Украина, поставка из Венгрии, сентябрь 2014 г. | 400 |

| Япония, июль 2014 г. | 420 |

| США, июль 2014 г. | 160 |

В настоящее время на разных сегментах мирового рынка действуют разные механизмы ценообразования. С увеличением доли поставок сжиженного природного газа (СПГ) все больше увеличивается доля газа, продаваемого через биржи. Пока биржевые (спотовые) цены на газ в Европе сильно искажены, так как на них влияют цены на газ, поставляемый по долговременным контрактам с привязкой цены на нефтепродукты. Поэтому "Газпром" не хочет использовать эти цены при поставках газа на Украину.

Украинский кризис вызвал ускорение выхода США на мировой рынок газа. Президент США заявлял, что СПГ из США будет поставляться в Европу, но бизнесмены это опровергли. Очевидно, что экспорт газа из США сначала пойдет в Юго-Восточную Азию (ЮВА), где цены на газ на $100/1 тыс. куб. м выше, чем в Европе. Эти поставки вызовут снижение цен на газ на рынках ЮВА, в результате часть СПГ пойдет на рынок Европы. Это приведет к выравниванию цен на мировом рынке и, скорее всего, вызовет отказ от привязки цен на газ к ценам на нефтепродукты.

С 1 октября 2014 г. Украина через Словакию получает норвежский газ по спотовым ценам. При объеме поставки 12-15 млн куб. м в сутки цены составляют $325-340/1 тыс. куб. м. Зимой спотовые цены на газ в Европе выше, чем летом, прошлой зимой они доходили до $426/1 тыс. куб. м, так что на пике кризиса Украине придется покупать дорогой реверсный газ. При этом ЖКХ, потребляющее 12 млрд куб. м в год, до сих пор платит за газ $90/1 тыс. куб. м, поэтому Украина не может оплачивать газ за счет потребителей.

На газовом рынке Украина - банкрот. Поэтому она может покупать газ только на условиях предоплаты. Предоплата за газ осуществляется за счет кредита МВФ, предоставленного в начале мая для погашения долга за российский газ. По данным Национального банка Украины, только в сентябре "Нафтогаз Украины" получил из этого кредита $426 млн.

По нашей оценке, за сентябрь 2014 г. на Украину было поставлено 1 млрд 63 млн куб. м реверсного газа. Для оплаты реверсного газа в сентябре "Нафтогаз Украины" приобрел у Национального банка $426 млн. Это значит, что в сентябре 2014 г. Украина платила за реверсный газ в среднем 426 000 000/1 063 000 = $400,75/1 тыс. куб. м. Это дороже российского газа, который предлагают за $385,5/1 тыс. м3.

Инфографика

Газотранспортная система Украины

Оператор словацкой газотранспортной системы Eustream 1 октября заявил, что за сентябрь 2014 г. по реверсу "Нафтогаз Украины" импортировал около 780 млн куб. м газа на $270 млн. Средняя цена поставок составила $350 за 1 тыс. куб. м. Возможно, что часть из $426 млн "Нафтогаз Украины" потратил на предоплату газа, который будет поставлен в октябре, но тогда часть сентябрьских поставок была оплачена в августе.

Фактически реверс газа блокировал возврат долга Украины за поставленный российский газ, так как деньги, выданные на оплату долга, уходили на оплату реверса. На трехсторонней встрече 26 сентября 2014 г. комиссаром ЕС по энергетике Гюнтером Эттингером были предложены предварительные условия соглашения, которые были приняты Украиной и Россией.

Смысл соглашения состоит в том, что Украина оплачивает России $3,1 млрд - долю долга за газ, которую признает Украина. ЕС дает отдельную гарантию для оплаты этого долга. Оплата долга должна быть произведена в два этапа: $2 млрд в октябре и $1,1 млрд в декабре 2014 г. Размер оплачиваемой части долга соответствует средней цене за поставленный газ в $268,5/1 тыс. куб. м.

До начала поставок "Нафтогаз Украины" вносит на счет "Газпрома" предоплату за 5 млрд куб. м газа по цене $385,5/1 тыс. куб. м, что составляет $1 млрд 927 млн 500 тыс. Кроме того, Украина получает опцион на поставку еще 5 млрд куб. м газа. В случае необходимости Украина сможет заказать этот газ дополнительно. Соглашение будет действовать с момента поступления денег на счет "Газпрома" до 1 апреля 2015 г.

Глава Минэнерго России Александр Новак 30 сентября заявил журналистам, что до начала поставок газа "Нафтогаз Украины" должен перечислить "Газпрому" $3,9 млрд, иначе поставок не будет. Подписание документов должно было состояться 7 октября, но правительство Украины сделало ряд заявлений, свидетельствующих о том, что они отошли от согласованной позиции. В результате подписание документов, фиксирующих достигнутую договоренность, было отложено. Следующие переговоры между Россией, ЕС и Украиной назначены на 21 октября.

В течение 5 лет Украина планирует полностью перестать покупать российский газ. Для этого надо увеличить пропускную способность газопровода Вояны – Ужгород и перевести часть котельных на уголь. При этом "Газпром" должен согласиться на реэкспорт своего газа. Ну что же, в этом случае ЕС возьмет на себя риски оплаты этого газа Украиной.

Последствия украинского кризиса 2014 г. для газовой промышленности России.

1. Образовался долг Украины перед "Газпромом" в размере $5,296 млрд, который будет погашен нескоро и с большим трудом. Недопоставлено на Украину 16 млрд куб. м газа на сумму $5,6 млрд. Прямые потери "Газпрома" на рынке Украины в 2014 г. могут составить $10,9 млрд.2. "Газпром" потерял рынок газа Украины. Добыча газа "Газпромом" резко упала и составит в 2014 г. около 450 млрд куб. м вместо ожидаемых 496,4 млрд куб. м. Правда, часть падения добычи связана с вытеснением "Газпрома" с внутреннего рынка России.

3. Россия приобрела имидж агрессора и авторитарного государства, у которого можно приобретать газ в самую последнюю очередь. Сильно ухудшились условия кредитования российских газовых проектов.

4. Украинский кризис стимулировал начало экспорта газа из США. Это приведет к усилению конкуренции и снижению цен на российский газ.

5. По политическим мотивам ЕС блокировал реализацию проекта строительства газопровода "Южный поток".

Рынок нефти и нефтепродуктов

Разрушение рынка нефти и нефтепродуктов на Украине началось давно, поэтому кризис 2014 г. только немного добавил к этому процессу. Можно выделить пять процессов дестабилизации, прямо связанных с последним кризисом.

1. В марте-мае 2014 г. из трубопроводов, подводящих нефть к украинским НПЗ, было откачано 675 тыс. тонн нефти, примерная стоимость которой составляет $500 млн. Это разорвало связь украинских заводов с системой АК "Транснефть". Впрочем, поставки нефти из России по трубопроводам прекратились еще в 2013 г. Из семи заводов, выпускавших нефтепродукты, осталось два: Кременчугский НПЗ и Шебелинский ГПЗ, работающие на украинском сырье.

2. 18 июля 2014 г. Лисичанский НПЗ подвергся обстрелу из украинских ракетных систем залпового огня и был частично разрушен. Завод расположен под Луганском и принадлежит компании "Роснефть". Тогда "Роснефть" оценила ущерб от обстрела завода в $140 млн. Правительство Украины отказалось обсуждать вопрос о компенсации за разрушение Лисичанского НПЗ. Директор Лисичанского НПЗ 25 сентября выступил с заявлением о том, что после прекращения боевых действий началось восстановление завода. Пока идет поиск и удаление боеприпасов с территории завода, одновременно завод готовят к зиме. О том, были ли разрушения с июля по сентябрь и сколько времени займет восстановление завода, не сообщалось.

3. Бандитские группировки Украины пытались заставить АЗС "ЛУКойла" бесплатно поставлять им нефтепродукты. Таким образом, к налоговому давлению на российские компании добавился рэкет. В результате "ЛУКойл" был вынужден продать свою сеть АЗС на Украине. Правительство Украины отказывается защищать российские компании, но защищает европейцев, поэтому сеть АЗС "ЛУКойла" купила европейская компания.

4. Правительство Украины утратило контроль над своими нефтяными компаниями. Несмотря на ожидаемый зимой топливный кризис, компании Украины наращивают экспорт мазута. В январе-августе 2014 г. Украина экспортировала 337,7 тыс. тонн мазутов, что на 13% больше, чем за аналогичный период 2013 г. Большую часть мазута экспортировал Кременчугский НПЗ, принадлежащий олигарху Коломойскому.

5. Производство бензина и дизельного топлива на Украине продолжает падать. При этом розничный рынок моторных топлив относительно стабилен. Падение производства компенсируется ростом импорта с заводов Беларуси, Литвы и России.

Как видно из таблицы, импорт бензина обеспечивают высокие цены на рынке Украины.

Изменение розничных цен на бензин АИ-95 в Киеве и Москве в 2014 г.

| Дата | Курс, руб./гривна | Киев, грн/л | Киев, руб./л | Москва, руб./л |

| 30.01.2014 | 0,2488 | 10,62 | 42,68 | 32,44 |

| 24.09.2014 | 0,3831 | 17,13 | 44,71 | 35,22 |

| (янв.-сент.)/сент. | 54,0% | 61,3% | 4,8% | 8,6% |

Последствия украинского кризиса 2014 г. для нефтяной промышленности России.

1. Потеря активов российских компаний на территории Украины. Вынужденные бесплатные поставки нефтепродуктов, в том числе в ДНР и ЛНР. Суммарные потери России, по экспертной оценке, составляют $5 млрд.2. Дестабилизация российского рынка бензинов и дизельных топлив за счет оттока товара на украинский рынок.

3. Снижение спроса на нефть на Украине, что стало одной из причин падения цен на нефть на мировом рынке.

Санкции ОЭСР против России

Санкции Организации экономического сотрудничества и развития (ОЭСР) против России из-за украинского кризиса 2014 г. сильно ударили по нефтяным и газовым компаниям России, ЕС и США. Ряд совместных проектов уже остановлен или будет остановлен в ближайшее время. С российского рынка уходят западные сервисные компании, которые сложно заменить. Возникли сложности с получением кредитов и приобретением оборудования.

Главной потерей является остановка совместных проектов освоения арктического шельфа, которые должно было вести СП "Роснефти" и "ЭксонМобил". Эти работы будут прекращены, что является ударом и по "Роснефти", и по "ЭксонМобил". Скважина "Университетская-"1 открыла первую нефтегазоконденсатную залежь месторождения с извлекаемыми ресурсами нефти 1,2 млрд тонн. Извлекаемые запасы первой залежи по категориям С1+С2 оценены в 100 млн тонн, газа – в 328 млрд куб. м. Рыночная капитализация "ЭксонМобил" могла бы резко подскочить, но из-за санкций компания вынуждена уйти из России.

Генеральный директор "ЭксонМобил" Рекс Тиллерсон, руководивший операциями компании в России в конце 1990-х гг., обратился к президенту США с просьбой об отмене санкций для арктического проекта. Однако президент США Барак Обама вряд ли пойдет на уступки. Во время президентской кампании 2012 г. Тиллерсон поддержал его соперника республиканца Митта Ромни. В свою очередь республиканцы в конгрессе, обычно благосклонные к нефтяным компаниям, занимают жесткую позицию по отношению к России. В сентябре проект закона о расширении санкций против России был единогласно поддержан членами сенатского комитета по международным отношениям.

Норвежские нефтесервисные компании, такие как Aker Solutions, Rystad Energy AS, INTSOK и Petroleum Geo-Services ASA, из-за санкций вынуждены уйти с российского рынка, а они выполняли уникальные виды работ на арктическом шельфе объемом около $1 млрд в год. Представители этих компаний заявили, что они никак не смогут использовать производственные мощности, созданные в России.

Подразделение "Газпрома" ООО "Новоуренгойский газохимический комплекс" не смогло привлечь кредит в $520 млн, так как ни один банк не явился на конкурс, назначенный на 15 сентября. Главной проблемой банки считают возможность невозврата кредита в случае ужесточения санкций. Российские компании уже говорят о сокращении своих инвестиционных программ.

Уход сервисной компании "Халлибартон" из России – знаковый результат введения санкций против России. Эта компания на нашем рынке работала много десятилетий, и даже полвека назад ее цемент был лучшим для тампонирования скважин. Вынуждены изменить программу работ и состав персонала сервисные компании "Шлюмберже" и "Бэйкер Хьюг".

За последние 25 лет Россия потеряла многие производства оборудования для добычи нефти и газа. Одной из главных потерь является производство оборудования для гидроразрыва пласта. По словам В. Ю. Алекперова с помощью этого оборудования добывается 25% российской нефти, а производится оно в США. Есть ли надежда на возрождение собственного производства в России? Минэнерго РФ утверждает, что надежда есть.

Примеров потерь российского нефтегазового комплекса из-за санкций еще много. Не меньше примеров потерь компаний из США и ЕС. Вспомним историю введения санкций против Ирана: кто больше всех пострадал от этих санкций? Иран выжил и даже не изменился. Западные компании ушли из нефтегазового комплекса Ирана, а на их место пришел Китай. Мне кажется, что от санкций США и ЕС больше всех выиграет Китай, а проиграют Россия, США и ЕС.

Суммарные прямые финансовые потери нефтегазового комплекса России от санкций стран ОЭСР в 2014 г. эксперты оценивают в $10 млрд.

Проблемы нефтегазового комплекса России, вызванные санкциями ОЭСР

1. Резкое сокращение программы освоения арктического шельфа России.2. Некоторое сокращение работ по освоению продуктивных отложений баженовской и доманиковой свит.

3. Необходимость воссоздания промышленности, производящей сложное оборудование для нефтегазового комплекса. Главная проблема - подбор и подготовка персонала.

4. Потери дешевых долговременных кредитов. Снижение условий кредитования с лучших до худших среди стран БРИКС. Необходимость развития российской системы кредитования нефтяных и газовых проектов.

5. Расширение видов сервиса и мощности российских нефтесервисных компаний.

Как изменится мировой рынок энергоносителей после завершения кризиса на Украине

Украинский кризис 2014 г. нанес ощутимый удар по газовой промышленности России. Россия потеряла украинский рынок сбыта газа – один из крупнейших сегментов внешнего рынка. Доверие к России как к надежному поставщику газа подорвано. В результате через 5-7 лет в Европе возникнет сеть газопроводов, ориентированных с Запада на Восток. Газ из США начнет конкурировать с российским газом и займет часть европейского рынка.

С развитием поставок сжиженного природного газа выровняются цены на газ на американском, азиатском и европейском рынках. Газовые компании перейдут к биржевым ценам на газ, никак не связанным с ценами на нефть. "Газпрому" придется перестроить свою ценовую и маркетинговую политику. Придется забыть о тезисе "Газпром" – оружие массового уважения". Видимо, "Газпром" превратится в рядовую коммерческую компанию. Как давно предлагается, он будет разделен на добывающую и транспортную компании.

Россия будет вынуждена укрепить экономический суверенитет. Поставки энергоносителей из России в среднесрочной перспективе полностью перестанут зависеть от транзита. Будет диверсифицирован рынок сбыта нефти и газа. Будет снижена зависимость России от поставок оборудования и материалов из США и ЕС. Нефтегазовые компании России ждет десятилетие тяжелой работы по перестройке структуры нефтегазового комплекса в условиях жесткого дефицита кредитных ресурсов.

Санкции США и ЕС против России, введенные из-за украинского кризиса, нанесли удар по международной интеграции, в том числе на рынке энергоносителей. Разрыв экономических связей привел к углублению экономического кризиса на всем европейском континенте. В 2015 г. станет абсолютно ясно, что экономические санкции одинаково опасны для обеих сторон. В результате ведущие государства мира в будущем откажутся от применения экономических санкций для решения политических проблем.

Вернуться назад