На этом месте, я уверен, вы спрашиваете себя: "Что это за тип?" Он определённо не знает, о чём говорит, потому что каждый, кто что-то из себя представляет, давно повторяет прямо противоположное. От Управления информации по энергетике правительства США до лауреата Пулитцеровской премии Дэниэла Йерджина, и Т.Буна Пикенса, и Майкла Линча – все эти эксперты поддерживают идею, что сланцевого газа у нас столько, что аж пробку вышибает, и он только и ждёт, чтобы его добыли. Как они могут ошибаться? Точно так же, как уверенность в ипотечном пузыре перед его схлопыванием, большая часть мнений, касающихся сланцевого газа, исходит от людей, заинтересованных в продаже мечты о "сланцевой буре", которая сметёт зарубежный импорт энергоносителей, поднимет занятость и увеличит ВВП. Однако реальность отличается от той картины, что рисуют ведущие СМИ. В своей книге "Холод, голод и потёмки: развенчание мифа о природном газе", вышедшей год назад, я исследовал множество причин такого расхождения. В отличие от многих других вышедших книг с гиперболами о сланцевом газе, в моей книге около 600 примечаний и множество эмпирических свидетельств, поддерживающих мои утверждения. "Холод, голод и потёмки" полностью опровергает идею, что увеличение добычи газа создаст "новую эпоху" в американской экономике, а вместо этого показывает, что на горизонте тускло замаячил жестокий кризис обманутых надежд. И нет, я не защитник окружающей среды, из корысти ополчившийся против нефтяной и газовой промышленности. Я независимый аналитик, пишущий на темы энергетики более 15 лет, автор ряда книг и "белая ворона".

Если говорить серьёзно, добыча сланцевого газа за последние 12 лет – явление без малого феноменальное. Начавшись дюжину лет назад, добыча сланцевого газа давала около 50% прироста производства газа в Америке. Однако бум сланцевого газа развивался стремительно, и мы быстро приближаемся к точке, когда добыча его начнёт падать. На самом деле большинство сланцевых газовых бассейнов в Америке уже демонстрирует сокращение добычи.

Прежде чем обсуждать, как будет развиваться грядущий сланцевый кризис, развенчаем некоторые из наиболее распространённых мифов о сланцевом газе

1) Запасов сланцевого газа в США хватит на 100 лет.Хотя многие грандиозные заявления о потенциальных объёмах сланцевого газа, такие как "У Соединённых Штатов сланцевого газа хватит на 100 лет" были сделаны в последние годы, почти ни одно из этих утверждений никогда не было подтверждено какими-либо эмпирическими доказательствами. По данным Управления информации по энергетике (УИЭ), в 2013 году объём реализованного газа составил 25.6 трлн. куб.футов (ткф.). Следовательно, если исходить из уровня производства прошлого года, за 100 лет объём поставок составит 2 560 ткф. газа. (Заметим: общие поставки США состоят из реализованного газа плюс нетто-импорт). Никто ещё до сих пор не может установить месторождения сланцевого газа, ресурсы и резервы, которые могут обеспечить такую щедрую добычу. Что ещё важнее, с учётом того, что Америка наиболее тщательно исследованная нефтедобывающая страна в мире, крайне маловероятно, что есть новые месторождения сланцевого газа, которые ждут своего открытия. Единственное обоснование, которое до сих пор высказывается в пользу заявления о запасах на 100 лет добычи, в том, что дальнейшее развитие технологии гидроразрыва (фрекинга) высвободят весь тот сланцевый газ, который уже был найден. Несмотря на последние достижения в горизонтальном бурении и гидроразрыве, прогресс в технологиях не идёт по прямой восходящей линии.

2) Технологические достижения увеличат поставки сланцевого газа.Несмотря на продолжающиеся и значительные достижения технологий в горизонтального бурения и гидроразрыва пласта, мы наблюдаем огромные снижения в оценках УИЭ технически извлекаемых ресурсов (ТИР) для сланцевого газа за последние годы. В 2011 году УИЭ опубликовал результаты исследования, проведённого консалтинговой фирмой Intek Inc. (об Intek подробнее см. ниже), по его оценкам у США было 750 ткф технически неизвлекаемого сланцевого газа при 410 ткф в одном только месторождении Марцелл. Однако вскоре после публикации этого отчёта Геологическая служба США выпустила отчёт, который оценивает запасы технически извлекаемого сланцевого газа в Марселле примерно в 84 ткф. В начале 2012 года в своём ежегодном предварительном обзоре энергетики УИЭ, основываясь главным образом на данных Геологической службы, уменьшил оценку общих технически извлекаемых запасов на 65%, до 141 ткф. Падение в 269 ткф для Марцелла уменьшило общие технически извлекаемые запасы для США на 36%. Другими словами, после уменьшения оценки для Марцелла, общие запасы сланцевого газа США остановились на отметке 481 ткф, или менее чем 19-летний период поставок природного газа, если исходить из уровня производства 2013 года.

Сейчас, когда запасы американского сланцевого газа урезаны на 36%, снижаем ли мы потенциал сланцевого газа? Абсолютно нет. Чтобы показать, насколько завышены были ожидания по поводу сланцевого газа со стороны УИЭ в его отчёте за 2011 год, подготовка которого была заказана компании Intek, рассмотрим следующий пример. Крупнейшим месторождением в Западном полушарии за всю историю добычи является Хьюготон в западном Канзасе, которое дало примерно 37 ткф за 60 лет эксплуатации. В своём отчёте компания Intek говорит, что там существует три месторождения сланцевого газа, Барнет, Хэйнисвилл и Марцелл, причём потенциал каждого из них больше, чем у Хьюготона. Учитывая, что извлекать сланцевый газ крайне трудно и затратно по сравнению с добычей из обычного месторождения (т.е. Хьюготона), я нахожу крайне сомнительным, что эти три крупнейших месторождения США будут превращены в сланцевые. Кроме того, газосланцевая промышленность списала на десятки миллионов долларов на сланцевые резервы, которые не возвращаются, несмотря на более чем удвоившиеся цены на американский природный газ за последние два года. Что ещё важнее, большинство месторождений сланцевого газа, которые, как предполагалось, обеспечат рост добычи на десятилетия, сейчас переживают падение добычи. Тем не менее, не принимайте мои слова на веру, давайте вникать в подробности.

Исходя из причин, которые я рассмотрел в "Холоде, голоде и в потёмках", таких как высокие темпы снижения производительности скважин и небольшие богатые участки, на которые приходятся почти все коммерчески успешные скважины, есть веские свидетельства, что запасы сланцевого газа по-прежнему серьёзно переоценены. Прекрасный пример этому – сланцы Антрим в Мичигане. Согласно Комиссии государственной службы Мичигана, с начала коммерческой эксплуатации в конце 1980-х на Антриме добыто примерно 3 тфк из более чем 10 тысяч скважин. Добыча достигла пика в 1998 году, чуть выше 540 миллиона кубических футов в день (мкФ/д) и с тех пор ежегодно падала. В 2013 году Антрим давал всего 100 мкф/д, это снижение на 80% по сравнению с годом, когда наблюдался пик добычи. С учётом того, что история добычи на этом месторождении в значительной части завершена, дефицита оставшихся мест для бурения и то, что добыча явно замирает там окончательно, несмотря на существенный рост цен на природный газ со времени пика его добычи, резонно предположить, что Антрим даст не более 1 ткф за оставшееся время своей эксплуатации. Тем не менее, в 2011 году отчёт Intek/ДИЭ показывает, что в Антриме предстоит открыть запасов до 20 ткф. Как отмечено в моей книге, я обращался в Intek за объяснениями, на каких основаниях они, при всей истории эксплуатации Антрима, сделали вывод, что он может дать примерно в 7 раз больше газа, чем там уже добыто до настоящего времени. Никакого объяснения я так и не получил.

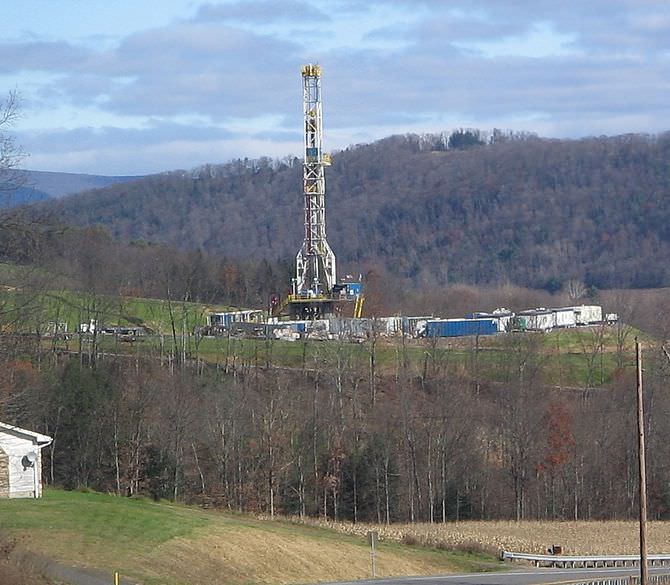

Газовая буровая для горизонтального бурения на сланцевой формации Марцелл, вид с Пенсильванская трасса 118 в Мореленде, графство Лайкоминг, Пенсильвания, США

Хотя все сланцевые месторождения отличаются друг от друга, по-видимому, "магическое мышление" повлияло на оценки ДИЭ/Intek и для других месторождений. Даже после значительного сокращения ресурсов Марцелла, становится всё более ясно, что ДИЭ переоценивает общие запасы американского сланцевого газа вчетверо. В своей книге я привожу веское эмпирическое доказательство, что у США остаётся примерно 120 тфк извлекаемого сланцевого газа. Я не единственный, кто обнаружил, что отчёт Intek/ДИЭ 2011 года, ставший источником бесконечных тезисов о потенциале сланцевых нефти и газа, содержит существенные преувеличения. Мой друг и коллега, Дэвид Хьюгс, почётный геолог Геологической службы Канады и научный сотрудник института Пост Карбон, опубликовал в 2013 году отчёт под названием "Бурящая Калифорния: Реальная оценка сланцевого месторождения Монтеррей", в котором делается заключение, что сланцевое месторождение Монтеррей, которое по оценке Intek содержит 15 миллиардов баррелей сланцевой нефти, на самом деле намного меньше. Оказалось, после того, как несколько других исследователей пришло к сходным выводам, что и Хьюгс, а многие СМИ обратили внимание на существенные нестыковки между заключением Хьюгса и выводами Intek/ДИЭ, что ДЭИ понизило свои оценки всех общих запасов Монтеррея с 15 миллиардов баррелей всего до 600 миллионов, – это уменьшение на 96%!

Хотя я не жду такого сокращения оценок по ресурсной базе американского сланцевого газа, существенное понижение гарантировано, если учесть историю эксплуатации сланцевых месторождений и всё большее понимание нами их потенциала.

3) Добыча природного газа в США будет продолжать расти до 2040 года.Согласно обзору ДИЭ 2014 года (2014 Annual Energy Outlook Reference Case), прогнозируется, что общая добыча природного газа в США, возглавляемая более чем удвоением добычи сланцевого газа, будет расти на 1.6% в год в период с 2012 до 2040 года. Такой сценарий поднимет общее производство природного газа в США примерно с 25 ткф в год в 2012 году до примерно 38 ткф в 2040 году и позволит США перейти из сегодняшнего статуса чистого импортёра природного газа в его экспортёры к 2020-му году.

Обзор ДЭИ за 2014 год прогнозирует, что добыча сланцевого газа в США вырастет с 9.7 ткф в 2012 году до 19.8 ткф в 2040-м году. Я нахожу, что оценка будущего в добыче сланцевого газа в предстоящие 20 лет по версии ДЭИ чрезмерно оптимистична по двум основным причинам. Во-первых, большинство американских месторождений сланцевого газа уже переживают падение добычи. Согласно Техасской железнодорожной комиссии (RRC), регулятора нефтегазодобычи в крупнейшем газодобывающем штате Америки, добыча природного газа на всех трёх сланцевых месторождениях в штате "Одинокой звезды" больше не растёт. Самое "старое" из современных американских сланцевых месторождений газа Барнетт (месторождение, где большинство скважин бурятся горизонтально и применяется фрекинг), достигло пика добычи в 2012 году, и после этого добыча там постоянно снижается, несмотря на рост цен на природный газ. Техасская часть месторождения Хэйнесвилл находится на резком спаде по большей части из-за высокого темпа сокращения добычи из его скважин. Ещё интереснее, что согласно недавно опубликованным данным RRC, добыча природного газа на сланцевом месторождении Игл Форд вышла на плато, несмотря на то, что добыча сланцевой нефти продолжает расти.

Добыча на месторождении Хэйнесвилл в Луизиане, которое, как ожидалось в 2009 году, "станет крупнейшим газовым месторождением в мире с 1.5 квадриллионами кубических футов", по словам бывшего исполнительному директору Чизапик Энерджи (на Ньйю-Йоркской фондовой бирже: CHK) Обри Маклендона, резко упала после пика, достигнутого в 2012 году. Сейчас производительность Хэйнесвилла снизилась почти на 50%, согласно данным Департамента природных ресурсов штата Луизиана. Казать, что месторождение не оправдало высоких ожиданий, было бы преуменьшением. Месторождение Файетвилл в Арканзасе стабилизировалось на одном уровне на большей части последних двух лет благодаря продолжающемуся бурению крупнейшего оператора месторождения, но, вероятно, в следующем году будет наблюдаться спад, по мере того как оно становится всё более разработанным. Производство природного газа на более мелком Аркома Вудфорд падает несколько лет и не показывает признаков улучшения.

Остаются ещё только три значительных сланцевых месторождения, которые сейчас дают рост добычи: Баккен (преимущественно месторождение сланцевой нефти), Ютика в Огайо, находящееся в ранней стадии разработки, и Марцелл, расположенный в Пенсильвании и Западной Вирджинии. Хотя мало кто сомневается, что Марцелл является одним из крупнейших месторождений природного газа, так как на одно это месторождение приходится 20% от общего объёма добычи американского природного газа, Марцелл не может продолжать компенсировать падение добычи с обычных месторождений, других сланцевых месторождений, метана угольных пластов (CBM) и шельфовых месторождений. Без мощного прироста добычи на Марцелле за последние два года, общее производство сланцевого газа в США достигло бы пика в 2012 году.

Вторая причина, по которой я считаю прогноз ДИЭ по росту добычи неточным, это ошибочное убеждение, что повышение цен на природный газ приведёт к существенному росту добычи со сланцевых месторождений. Если быть более точным, согласно расчётам ДЭИ (см. 2014 Annual Energy Outlook Reference Case), ведомство ожидает, что цены на природный газ будут расти примерно на 3.75% в год в период 2012-2040 гг., причём цена на газ достигнет 7.65% за миллион условных единиц топлива (MMBTU) в 2040 году (в долларах 2012 года). Хотя многие экономисты тешат себя мыслью, что повышение цен на газ всегда приводят к росту поставок, побеждают всегда законы физики и геологии, и на более разработанных месторождениях, какими является большая часть американских, выросшие цены в лучшем случае замедлят падение добычи. Например, между 1973 и 1984 годом средняя цена на природный газ в США выросла с 0.22 USD за тысячу кубических футов до 2.66 USD, в то время как добыча упала на невероятные 19%. Ещё позднее, добыча в США падала в период 2001-2007 гг., несмотря на то, что цены выросли в среднем на 50%. Ясно, что роста цен недостаточно, чтобы обеспечить рост добычи; необходимо также и открывать новые месторождения, наряду с технологическими достижениями. По причине тех огромных преимуществ первопроходцев, полученных теми компаниями, которые первыми застолбили и арендовали новые сланцевые месторождения, и миллиардов долларов, потраченных на тщательные поиски за последние десять лет, я не отношу себя к оптимистам, считающим, что очередное крупное сланцевое месторождение ждёт своего открытия и коммерциализации.

4) Продолжающееся повышение эффективности сделает природный газ дешевле.Много понаписано о том, как американская нефтегазопромышленность может годами снижать издержки на бурение, поскольку она продолжает придумывать инновационные способы бурить и применять фрекинг для своих сланцевых скважин. Нет сомнений, что промышленность с каждым днём продвигается вперёд в эффективности бурения и гидроразрыва пластов. Однако, как и в случае с размером выигрыша от сланцевого газа, повышение эффективности значительно преувеличено. Это может показаться нелогичным, когда число американских газовых буровых установок находится на 20-летнем минимуме, а производство природного газа почти рекордное за всё время. Есть несколько причин у этой головоломки. Одна – в том, каким образом построена аренда нефтегазовых месторождений, при которой скважина должна быть пробурена в течение первых трёх (иногда пяти) лет после подписания аренды, чтобы продолжать пользоваться хорошей репутацией. Как только скважина пробурена, даже если она не подключена сразу же к газопроводной системе, оператор может получать нефть и газ из скважины неограниченно. Поэтому, с учётом того, что за последние шесть лет на аренду площадей в Марцелле были потрачены миллиарды долларов, естественно, последовал резкий всплеск бурения. Однако из-за отсутствия газопроводов многие скважины на Марцелле годами находились в простое. Точно так же, как и в ранние годы разработки месторождений Барнет и Хейнесвилл, добытчики на Марцелле могут показывать постоянный рост добычи по мере ввода в строй новых скважин, наряду с пробуренными ранее и находящимися на балансе, одновременно уменьшая число буровых установок. Рост производительности благодаря обычному бурению и подключения ранее пробуренных скважин при одновременном снижении интенсивности бурения создаёт иллюзию достижения большей эффективности. К сожалению, как только введение в эксплуатацию незавершённых скважин на Марцелле истощится, что должно произойти в первом полугодии следующего года, в зависимости от сроков ввода в действие нескольких газопроводов, скоро последует достижения пика добычи, учитывая высокие темпы падения, наблюдаемые на скважинах Марцелла, и текущий уровень бурения.

Кроме того, естественный жизненный цикл развития сланцевого месторождения часто путают с общим повышением эффективности отрасли. Например, первые скважины, пробуренные на сланцевом месторождении, будь то нефтяное или газовое, обычно самые затратные, занимают больше всего времени и часто наименее продуктивны. По мере того, как оператор начинает лучше понимать месторождение и продвигается выше по кривой обучения, время бурения и затраты быстро падают до достижения уровня выравнивания. Как только запасы месторождения разведаны и компании разработали большинство высокопродуктивных участков, большая часть доставшихся дорогой ценой выигрышей в эффективности теряется на всё более худших участках. Например, за несколько лет уровни первоначальной производительности (ПП), неплохой предсказатель дальнейшей производительности скважины, на месторождении Барнет снизился, несмотря на технологические достижения, применяемые при бурении. Спад добычи сланцевого газа на Барнете при больших достижениях в технологии не должен явиться сюрпризом для того, кто следил за поразительной траекторией этого месторождения за последний десяток лет. Там было пробурено более 20 тысяч скважин (4 тысячи уже закрыто), и активность бурения на Барнете падает уже последние четыре года. Кроме того, когда-то считалось, что добыча нефти в северной части Барнета даст возможность на протяжении многих лет наращивать добычу природного газа, поскольку природный газ добывается попутно с нефтью. Однако оказалось, что это не так. Согласно техасской RRC, добыча нефти на Барнете упала в с 20 тыс. баррелей нефти в день (в среднем) в 2011 году до слегка менее 5 тыс. баррелей в день в первом квартале 2014 года, спад на 75% всего за несколько лет. Добыча нефти на Барнете будет и дальше стремительно снижаться, хотя цены на сырую нефть на Нью-Йоркской бирже подскочили под 100 долларов за баррель из-за нехватки перспективных участков для бурения и высоких темпов падения добычи газа из тамошних скважин. Это просто ещё один пример того, что высокие цены не могут компенсировать наступающее истощение сланцевых месторождений.

Так как же будет выглядеть грядущий кризис добычи природного газа? Как я рассказываю в книге "Холод, голод и потёмки", кризис с природным газом, который брезжит на горизонте, вероятно, будет похож на тот, что США пережили в период начала 1970-х – серединой 1980-х годов. Именно в этот период многие месторождения, которые давали устойчивый рост добычи в послевоенную эпоху, начали истощаться и требовать почти полного замещения. Стремительно растущие цены на природный газ привели к потере сотен тысяч рабочих мест и спирали повышения цен на отопление, электроэнергию и продукты питания. Рост цен на природный газ ещё больше травмировали психику американского потребителя, который уже столкнулся с подскочившими ценами на бензин на заправках, частично из-за беспорядков на Ближнем Востоке. Ничего не напоминает? Мы мельком увидели, на что может быть похож кризис с природным газом, когда жестокие холода обрушились на Северо-Восток в минувшую зиму, что вызвало взлёт цен на природный газ в регионе до небес, привело к временному закрытию бумажных фабрик в Новой Англии и увольнению рабочих, а газоснабжение множества промышленных потребителей было прервано. Само собой разумеется, многие потребители испытали жестокое потрясение, увидев огромные счета за коммунальные услуги. В какой-то момент в прошлую зиму спотовый газ с поставкой в Бостон с пригородами и другие места на Северо-Востоке пробил отметку в 100 долларов за мкФ.

Хотя эффект от предстоящего кризиса добычи природного газа будет подобен тому, который испытывали потребители в 1970-х, решения будут кардинально отличаться. Во-первых, в отличие от прошлого раза, когда США столкнулись с продолжительным периодом роста цен и превышением спроса над предложением, угольная и ядерная энергетика не придут на помощь. Чтобы уменьшить спрос со стороны электроэнергетического сектора, работающего на газе, генерация электроэнергии из угля в США выросла вдвое, с 700 млрд. киловатт в год в 1970 до 1400 млрд. кВт в год в 1985. Вдобавок к огромному росту производства энергии из угля, число работающих ядерных реакторов выросло с 20 в 1970 до 96 в 1985, а производство ими энергии в киловаттах выросло с 22 млрд. кВт до 384 кВт за этот же период. Ясно, что при том, что угольные мощности, дававших примерно 50 гигаватт, будут закрыты до конца следующего года согласно распоряжениям Управления по охране окружающей среды, а о закрытии ряда АЭС было объявлено за последнюю пару лет, США предстоит столкнуться с тяжёлыми временами, сокращая спрос на природный газ со стороны коммунального сектора.

Но нет ли других способов уменьшить спрос на природный газ, если добыча его будет падать? Есть, но они гораздо более болезненны. Интенсивно потребляющей газ обрабатывающей промышленности, которая открывает новые предприятия в США, чтобы воспользоваться преимуществом низких цен, предстоят очень нелёгкие сокращения, как только начнётся кризис газодобычи. Например, при американских ценах на газ, одних из самых низких в мире, и расходах на транспортировку, растущих из-за роста цен на нефть, производство минеральных удобрений в США находится на подъёме. Сейчас в Айове строится завод стоимостью в 1.8 млрд. долларов по производству минеральных удобрений, и в конце следующего году, когда его строительство будет завершено, он станет крупнейшим потребителем природного газа. Большую часть последних двадцати лет США переживали спад производства минеральных удобрений, и всё больше полагались на импорт. Кроме того, химические компании по всему миру либо строят, либо инвестируют в строительство десятков новых заводов, чтобы воспользоваться дешёвым американским природным газом. Здесь, опять же, будет трудно уничтожить этот спрос.

К счастью, есть многое, что можно сделать, чтобы смягчить предстоящего кризиса падения добычи природного газа. Хотя почти определённо бурить будут и дальше, я не отношусь к оптимистам, считающим, что этого будет достаточно, чтобы компенсировать прогрессирующую выработку газовых месторождений. Точно так же, выигрыша от энергосбережения и уменьшения температуры обогревателей (помните, как хорошо работали просьбы президента Картера и свитера?*) будет и близко не достаточно, чтобы сбалансировать рынок, как только начнётся газовый кризис в стиле 1970-х. Долгосрочное решение лежит в революции распределения энергии, которая находится ещё на самой ранней стадии. Как я пишу в своей книге, несмотря на усилия коммунальных служб подавить революцию распределения энергии, растущие цены на электричество для потребителей и огромные достижения в эффективности за последние годы в использовании и хранении солнечной энергии в жилищном секторе резко изменят взгляды американцев на регулируемые коммунальные услуги. Скоро мы увидим солнечные панели наряду с водонагревателями на крышах многих домов, как видим это уже во многих других странах мира, а также энергоаккумулирующие установки во многих подвалах. Хотя многие, возможно, считают, что сетевой паритет для распределённой генерации не будет достигнут ещё десятилетия, и что тем временем отрасли будет нужна уйма денег налогоплательщиков, чтобы быть конкурентоспособной по сравнению с традиционными видами генерации, это не так. Переломный момент ближе, чем вы думаете. Растущие цены на газ и электроэнергию в сочетании с дополнительным сокращением расходов и повышением эффективности распределяемой энергии ускорят достижение сетевого паритета. Всё ещё сомневаетесь? Недавние инвестиции SolarCity (NASDAQ:SCTY) и Tesla Motors (NASDAQ:TSLA) направленные и в производство солнечных панелей, и в производство солнечных батарей, стали ещё одним доказательством, что революция распределённой энергетики – это вполне серьёзно.

И, наконец, предстоящий кризис газовой добычи, и схлопывание пузыря сланцевого газа захватят многих врасплох, поскольку практически все ведущие СМИ приняли за чистую монету необоснованное убеждение, что у Америки запасов дешёвого природного газа хватит на десятилетия, и он только ждёт, чтобы его использовали. Впереди ещё нас ждёт всеобщий плач и скрежет зубовный, когда множество экспертов лицемерно заявит, как и во время ипотечного кризиса, что этого "никто не мог этого предвидеть". Это просто неправда. Существует большой и всё увеличивающийся объем эмпирических свидетельств в пользу того, что значение сланцевого газа преувеличено, и что сегодняшний уровень добычи сланцевого газа крайне неустойчив. К сожалению, в сегодняшнем нелинейном мире, схлопывание газового пузыря приведёт не к постепенному повышению цен, а к их резкому всплеску, который будет очень трудно смягчить. Когда мы приблизимся к точке перегиба, когда рост добычи на Мацелле остановится и больше не сможет компенсировать снижение добычи почти на всех остальных других американских месторождениях, всё будет меняться. Сегодняшнее самодовольство сменится паникой, когда цены на природный газ взлетят до шокирующих высот. Не дайте застигнуть себя врасплох!

(Очень важное замечание: автор не поддерживает экономических интересов ни одной из упоминаемых в статье компаний).

Примечание:* – На правление Картера пришёлся энергетический кризис (после которого он призвал всех надевать дома свитера и понизить термостат до 68 градусов по Фаренгейту), с тех пор в американских школах и государственных организациях стоит холод.