ПОВТОР ОТ АПРЕЛЯ 2012 ГОДА!!!

Могут ли Швеция или Финляндия быть местом действия следующего европейского финансового кризиса? В действительности это намного вероятнее, чем кажется большинству людей. В то время как последнюю пару лет мир погружен в долговые проблемы стран PIIGS, пузыри на рынках недвижимости в странах Северной и Западной Европы раздулись до новых рекордов, повторяя «успехи» тех самых пузырей, которые, в первую очередь, и стали причиной мирового финансового кризиса. Скандинавские и западноевропейские страны, такие как Норвегия и Швейцария, привлекли мощные притоки инвестиций за счет своего кажущегося статуса экономических тихих гаваней, что послужило причиной дальнейшего раздувания существующих в этих странах пузырей недвижимости, которые росли с середины 90-х до 2008 года. Учитывая перегрев экономик и раздувание пузырей недвижимости, сегодняшние безопасные европейские страны завтра легко могут оказаться Грециями и Италиями.

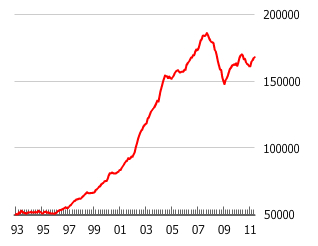

Британский и лондонский пузыри недвижимости

Источник: GlobalPropertyGuide.com

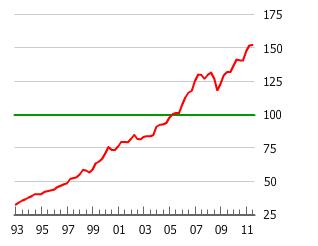

В период с середины 1990-х по 2008 год цены на недвижимость в Великобритании выросли почти вчетверо, резко обвалились на 20% в 2009, и с тех пор отскочили на достаточный уровень, чтобы прочно удерживаться на заоблачных высотах. Британские цены на недвижимость существенно завышены, и в настоящее время достигают 128% от своего исторического коэффициента доступности жилья и 140% от своего исторического соотношения «цена/рента». [1] Примерно как и во французской модели, британский жилищный пузырь (с 2008 года), в первую очередь, стимулировал рост цен в столичном Лондоне. Цены на элитную лондонскую недвижимость поднялись почти на 11,4% за 12 месяцев по октябрь 2011 года [2], увеличившись на 40% по сравнению с посткризисным минимумом [3], в то время как большинство других инвестиционных рынков рухнули за очень нестабильный год.

Как и в Париже, в Лондоне настолько сильна международная «узнаваемость бренда» и высок признанный статус надежной гавани, что состоятельные иностранные инвесторы настойчиво стремятся покупать недвижимость в престижных районах, таких как центральный Лондон. «Лондонская недвижимость – это «счет в швейцарском банке» 21-го века», - говорит Робин Харди (Robin Hardy), аналитик лондонской инвестиционной компании Peel Hunt. Состоятельные люди из таких мест, как Египет, Сирия и Южная Европа, стремятся вывести свои деньги из очагов нестабильности, и при отсутствии лучшей альтернативы они выкладывают их на «игровой площадке миллионеров» в центральном Лондоне. [4] Нувориши Китая, Индии и других развивающихся стран также заинтересованы в диверсификации своего капитала в элитные западные рынки жилья, такие как Лондон, Ванкувер и Манхэттен, в то время как один управляющий хедж-фонда назвал лондонскую недвижимость «прачечной для русских денег». Целое поколение выдавливается с разрушенных и непомерно раздутых жилищных рынков города, так как среднему лондонцу для покупки жилья по средней цене пришлось бы зарабатывать втрое больше, £87000. [5] Лондонский рынок дорогого жилья чрезвычайно уязвим из-за риска схлопывания хрупких пузырей Китая и развивающихся рынков, а также потери рабочих мест и урезания бонусов сотрудникам финансовой сферы в лондонском Сити. [6]

Список статей о британском и лондонском пузыре недвижимости

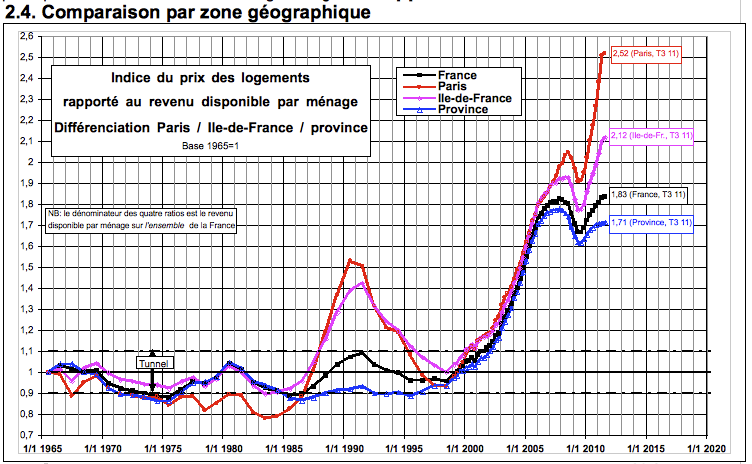

Французский пузырь недвижимости (включая парижский жилищный пузырь)

Источник: Bulle-Immobiliere.org

После 120-процетного роста с 2000 по 2008 годы и резкого обвала на 5,6% в 2009 году цены на недвижимость во Франции продолжили неумолимое движение вверх с конца 2009 года. Французская недвижимость существенно переоценена, и в настоящее время ее стоимость достигает 135% от своего исторического коэффициента доступности жилья и 150% своего исторического соотношения «цена/рента». [1] Хотя цены на жилье стабильно увеличиваются по всей территории Франции, французский жилищный пузырь, в первую очередь, растет за счет парижского региона, где цены подскочили на 18% в 2010 году и примерно на 10% в 2011 году, то есть больше чем на 40% с 2005 года. Жилье в некоторых престижных районах Парижа подорожало на 27% в 2011 году. [2] Французский пузырь недвижимости раздулся благодаря закону 2009 года, призванному стимулировать рынок жилья путем создания значительных налоговых стимулов для покупателей. Ипотечные ставки, выросшие с 2,5% в конце 2008 года до 3,5% в 2011 году, также были мощным катализатором роста цен на недвижимость, что вызвало рост объемов выдачи жилищных кредитов с фиксированной ставкой на 73% к началу 2011 года. [3]

Сейчас французский рынок недвижимости отличается тем, что является самым переоцененным в Европе и третьим по переоцененности рынком в мире, следуя за Гонконгом и Австралией [4], имеющими собственные пузыри. ОЭСР (Организация экономического сотрудничества и развития) со штаб-квартирой в Париже предупредила о «существовании риска, что длительный период доступного финансирования может привести к ценовому пузырю», который, в свою очередь, может поставить под угрозу французские банки [5]. В то же время экономист ОЭСР Эрве Бульхоль (Hervé Boulhol) заявил, что не стоит относиться к французской недвижимости как к безопасной гавани, а также что мощный рост рынка жилья без соответствующего увеличения доходов «может сигнализировать о феномене пузыря, так как пузырь не соотносится с реалиями рынка». [6] Агентство Moody’s также опубликовало предупреждение о перегреве французского рынка недвижимости, отметив, что самые беспечные кредиторы могут столкнуться со значительными убытками при обвале цен. [7] К началу 2012 года французский бум жилищного кредитования продемонстрировал признаки резкого замедления, при этом объем ипотечного кредитования упал на 25,7% в январе 2012 года (по сравнению с предыдущим годом), а в период с декабря 2011 по январь 2012 года объем займов снизился на 49,4%. [8]

Список статей о французском пузыре недвижимости

Немецкий пузырь недвижимости

В то время как Германия была достаточно удачливой и разумной, чтобы избежать участия в ипотечном безумии 2000-х вместе со всем остальным миром, сегодня кажется, что немцы стремятся наверстать упущенное время. Сверхнизкая ключевая процентная ставка Европейского Центробанка, адекватная для проблемных стран PIIGS, слишком низкая для быстро растущей Германии, что приводит к негативным реальным процентным ставкам и опасениям по поводу инфляции. Как характерно для стран с отрицательными процентными ставками, немецкие инвесторы выводят деньги из низкодоходных банковских счетов и инвестиций и размещают их в разнообразную недвижимость, вызывая взрывной рост цен впервые за долгое время. В 2011 году цены на недвижимость в Мюнхене и Гамбурге выросли более чем на 10% [1] , в то время как скромные поля и леса в северо-восточном округе Германии Укермарке подорожали на 20-30%. [2] Пока невозможно точно определить, находится ли Германия в центре жилищного пузыря, но эту ситуацию точно необходимо отслеживать, особенно в случае улучшения мирового экономического роста и настроений.

Список статей о пузыре недвижимости в Германии

Швейцарский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Мировой и европейский экономический кризис усилил традиционное отношение к Швейцарии как надежному убежищу, особенно в связи с тем, что страна не входит в ЕС и имеет собственную валюту, швейцарский франк. После жилищного пузыря 1980-х цены на швейцарскую недвижимость выросли в среднем на 42% с 2000 года, причем в некоторых местах она подорожала вдвое по тем же причинам, что вызвали аналогичные европейские жилищные бумы. Средняя цена дома в Швейцарии сейчас достигает уровня Калифорнии времен 2005 года - $850000, $2,1 млн в Цюрихе и астрономических $2,55 млн в Женеве. [1] Швейцарский Центральный банк (Национальный банк Швейцарии), пытаясь сдержать вызванное кризисом в ЕС укрепление швейцарского франка, понизил процентные ставки до 0% и установил «валютный потолок» летом 2011 года, тем самым вызвав ситуацию напоминающую швейцарский пузырь недвижимости 1980-х. [2]

В ответ на рост цен на жилье в Швейцарии UBS создал швейцарский индекс пузыря недвижимости, который достиг 20-летнего максимума в феврале 2012 года [3], в то время как председатель правления Национального банка Швейцарии Филипп Хильдебранд (Philipp Hildebrand) предупредил, что «рост цен на недвижимость является одной из величайших угроз для экономики» страны. [4] Наибольшее беспокойство вызывает предупреждение Янвиллема Аккета (Janwillem Acket), главного экономиста Julius Baer Group Ltd. (BAER), который утверждает, что Швейцария может столкнуться с собственной версией кризиса субстандартного кредитования, заявив: «Люди, которым нельзя брать кредиты, всерьез думают о покупке недвижимости». [5]

Список статей о швейцарском пузыре недвижимости

Бельгийский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Бельгия, шестая по размеру экономика еврозоны, прожившая без правительства почти два года, столкнулась с двукратным ростом цен на недвижимость с 2000 года, который едва замедлился во время финансового кризиса 2009 года. Когда в 2011 году стоимость жилья достигла исторического максимума, журнал The Economist включил Бельгию в список стран, где рынок недвижимости переоценен на 25% или более относительно коэффициента доступности и соотношения «цена/рента», и назвал ее рынок «более переоцененным, чем в Америке на пике ее пузыря» [1]

Список статей о бельгийском пузыре недвижимости

Нидерландский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Согласно статье в журнале The Economist, несмотря на умеренное снижение цен на жилье в Нидерландах с 2008 года после удвоения с конца 1990-х, они по-прежнему очень высоки. Рынок недвижимости в этой стране является одним из самых переоцененных в мире, где цены завышены на 25%, исходя из коэффициента доступности жилья и коэффициентов «цена/рента», стандартных критериев оценки рынка недвижимости. Как и многие страны за последние десятилетия, Нидерланды ушли в ипотечный загул, и это привело к росту цен на недвижимость, обременившему местные семьи уровнем долга, превышающим уровень средних доходов на 240%, что на данный момент является самым высоким показателем в еврозоне. [2]

Список статей о нидерландском пузыре недвижимости

Люксембургский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Крошечное герцогство Люксембург также пострадало от европейской эпидемии пузырей недвижимости, когда и без того очень высокие цены поднялись на 11% с 2009 года, тогда как ипотечные ставки упали с 4,5% в 4 квартале 2008 года до 2,4% во втором квартале 2009 года, в рамках понижения ключевых ставок ЕЦБ [1]. К концу 2011 года стоимость аренды домов подскочила почти на 18%, а квартир – на 8,35% в годовом исчислении [2], из-за чего людям пришлось покинуть Люксембург в поисках более дешевого жилья. [3] В связи с увеличением цен на жилье в Люксембурге местные жители глубоко погрязли в долгах, при этом с 2000 года средний уровень задолженности на семью вырос на целых 172%. [4]

Список статей о люксембургском пузыре недвижимости

Австрийский пузырь недвижимости

Источник: GlobalPropertyGuide.com

С 2005 года цены на жилье в Австрии поднялись на целых 60%, и мировой финансовый кризис практически не повлиял на этот рост. Отрицательные реальные процентные ставки и относительно низкий уровень безработицы (4,9%) побудили австрийцев закрыть низкодоходные банковские счета и поместить свои накопления в местную недвижимость ради дохода от аренды и от прироста капитала. [1] Очевидный пузырь недвижимости в Австрии представляет собой серьезную угрозу для банков страны, которые уже балансируют на грани, потеряв миллиарды евро на восточно-европейском ипотечном кредитовании, находящемся в ужасном состоянии с 2008 года. [2]

Список статей об австрийском пузыре недвижимости

Датский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Хотя цены на недвижимость в Дании выровнялись после удвоения с конца 1990-х до 2008 года, они по-прежнему существенно завышены, а рынок входит в число самых переоцененных в мире. Иес Асмуссен (Jes Asmussen), главный экономист Svenska Handelsbanken AB, утверждает, что датский рынок недвижимости может быть переоценен на 25%. [1] Чрезмерно закредитованная банковская система Дании, где объем банковских активов по отношению к ВВП составляет 454% против американских 90%, столкнется с невероятным крахом, когда жилищный пузырь страны лопнет всерьез. Учитывая, насколько мир обеспокоен государственным долгом Греции в размере $462 млрд, датский ипотечный рынок представляет собой бомбу замедленного действия - его объем превышает $500 млрд, при этом почти 70% новых ипотечных займов приходится на рискованные кредиты с плавающей ставкой. [2]

Список статей о датском пузыре недвижимости

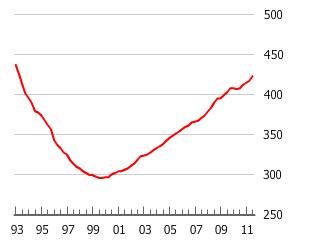

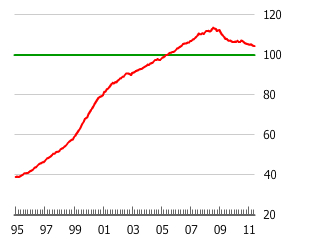

Шведский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Как и на других скандинавских рынках жилья, цены на недвижимость в Швеции выросли почти втрое с середины 1990-х и пришли в себя после Великой рецессии, поднявшись до невероятных новых высот. Шведская недвижимость переоценена, и в настоящее время ее стоимость составляет 120% от исторического коэффициента доступности жилья и 140% от исторического соотношения «цена/рента». [1] Шведский жилищный пузырь в своей нынешней фазе подогревается за счет падения процентных ставок по ипотеке с 6% в августе 2008 года до 3%, при этом ипотечные займы с плавающей ставкой подешевели до 2%. [2] Спикер Социал-демократической партии по вопросам экономической политики Томми Вайделих (Tommy Waidelich) предупредил, что в Швеции, возможно, существует пузырь недвижимости: «Падение цен на жилье нанесет удар по экономическому росту, занятости населения и государственному бюджету», а также: «Если причиной столь высоких цен является лишь надежда инвесторов на высокие цены завтра – при том, что «фундаментальные» факторы не оправдывают такую цену – тогда пузырь существует». [3]

В МВФ также предупредили о пузыре недвижимости в Швеции, заявив: «В ближайшие годы высок риск снижения цен на жилье, даже в случае относительно благоприятного экономического сценария» [4], в то время как в ОЭСР утверждают, что цены на шведскую недвижимость завышены примерно на 30% относительно дохода. [5] Роберт Шиллер (Robert Shiller), экономист, успешно предсказавший схлопывание пузыря доткомов и американского жилищного пузыря, предупредил инвесторов, что не стоит рассматривать шведский и норвежский рынки как надежные гавани, так как Скандинавия охвачена пузырями активов, которые закончатся обвалом цен. [6] Датский министр финансов даже предупредил Швецию о рисках жилищного пузыря, отметив: «Не совершайте той же ошибки, как мы в Дании», [7] имея в виду датский пузырь недвижимости, который лопается с 2008 года.

Список статей о шведском пузыре недвижимости

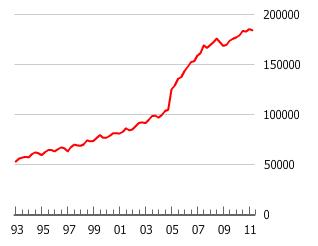

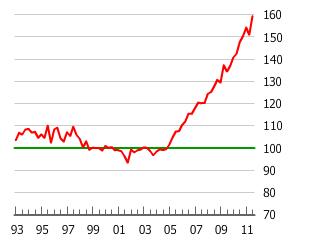

Норвежский пузырь недвижимости

Источник: GlobalPropertyGuide.com

С середины 1990-х цены на недвижимость в Норвегии выросли почти втрое, а со времен Великой рецессии – почти на 30%, так как богатая нефтью страна, пользуясь товарно-сырьевым пузырем, извлекла преимущества из тех же утечек капитала «в надежную гавань», которые принесли прибыль (и раздули пузыри) в других скандинавских странах. Норвежская недвижимость чрезвычайно переоценена, и в настоящее время ее стоимость составляет 125% от исторического коэффициента доступности жилья и 170% от исторического соотношения «цена/рента». [1] как признает премьер-министр Норвегии Йенс Столтенберг (Jens Stoltenberg), он «боится» возможного схлопывания пузыря недвижимости [2], в то время как известный американский скептик Роберт Шиллер сказал, что цены на жилье в Норвегии «действительно похожи на пузырь» [3] и что законодателям «самое время обеспокоиться, потому что когда дома так сильно дорожают, это проблема». Кризис еврозоны вызвал приток капитала в «надежные» и желанные инвестиционные активы Норвегии, что привело к отнюдь не желательному укреплению кроны в ущерб экспорту и вынудило центральный банк страны понизить процентные ставки, чтобы сдержать приток. Разрастание жилищного пузыря Норвегии – это побочный эффект чрезмерно низких процентных ставок относительно экономического роста и уровня инфляции.

В феврале 2012 года МВФ понизил прогноз роста норвежской экономики, назвав пузырь недвижимости главным экономическим риском и угрозой всему – от банков до экономического роста. [4] Бум на рынке жилья и низкие процентные ставки вынуждают домохозяйства удариться в типичный долговой загул, и считается, что в 2012 году уровень частной задолженности вырастет примерно до 204% от уровня располагаемых доходов. [5] Главным риском для экономики Норвегии (и возможным катализатором схлопывания пузыря) является то, чего не признает практически ни один известный обозреватель – это весьма высокая вероятность падения цен на нефть и резкого сокращения нефтяных доходов страны и, таким образом, экономического роста.

Список статей о норвежском пузыре недвижимости

Финский пузырь недвижимости

Источник: GlobalPropertyGuide.com

Цены на финскую недвижимость с середины 1990-х до 2008 года выросли на целых 250% [1], слегка снизились во время рецессии в 2009 году и поднялись на 20% выше, так как Финляндия и другие скандинавские страны восстановились после рецессии быстрее своих южных соседей по Европе. Финский пузырь подогревается за счет рынка ипотечного кредитования, где сногсшибательные 90% кредитов приходится на чрезвычайно опасные займы с плавающей ставкой, в то время как банки идут по пути американского жилищного пузыря, навязывая обратную ипотеку престарелым клиентам. В финской банковской рекламе обратного ипотечного кредита даже изображен карикатурный персонаж, отправляющийся в отпуск за деньги, снятые из банкомата, который установлен в его собственном доме! Все выглядит так, как будто американский жилищный пузырь никого ничему не научил – и поговорка, гласящую: «Те, кто не учится на чужих ошибках, обречены их повторять», как нельзя лучше описывает ситуацию с финским жилищным пузырем.

{kind=link}

Список статей о финском пузыре недвижимости

Заключение

Просто уму непостижимо, что мир снова раздувает громадные пузыри недвижимости вскоре после того, как американский и европейский пузыри лопнули и вызвали такое невероятное массовое экономическое убийство. Западно - и североевропейский жилищный пузырь доказывает, что мы живем в эпоху Пузыря Пузырей, а также в эпоху, отличительным признаком которой является высочайшая степень самонадеянности и высокомерия из-когда либо виденных человечеством. Мировой финансовый кризис 2008 года должен был стать для всех уроком раз и навсегда, но мы явно живем в мире, полном неспособных учеников. Нас ждет более суровое наказание, которое будет длиться до тех пор, пока мы, наконец, не начнем учиться на собственных ошибках. К сожалению, к тому времени будет уже слишком поздно.