Извилистый путь в будущее. США: оживление экономики на фоне долгосрочных проблем

24-12-2013, 14:11. Разместил: Редакция ОКО ПЛАНЕТЫ

Извилистый путь в будущее

США: оживление экономики на фоне долгосрочных проблем

Л.М. Григорьев – ординарный профессор, заведующий кафедрой мировой экономики факультета мировой экономики и политики Высшей школы экономики; главный советник руководителя Аналитического центра при правительстве РФ.

Резюме: Распространенный в мире и в самой Америке пессимизм относительно перспектив США связан не с экономическим кризисом, из которого страна выходит энергичнее других развитых держав, а с ощущением грядущих перемен в обществе и расстановке сил. Они объективно неизбежны, но их характер пока не вполне понятен.

В статье использованы результаты проекта, реализованного при финансовой поддержке Научного фонда НИУ ВШЭ в 2013 году.

Почти шесть лет экономисты, политики и СМИ обсуждают характер «Великой рецессии» 2008–2009 гг. в мировой экономике и последующей изнурительной фазы делового цикла, которая по-русски звучит несколько издевательски – «оживление». До недавнего времени плохие экономические новости приходили из многих стран ОЭСР, хотя наиболее сложная картина сохраняется в Европейском союзе, а в еврозоне ВВП-2013 практически остается на уровне 2011 года. На этом фоне экономическая динамика в Соединенных Штатах к концу 2013 г. выглядит заметно позитивнее.

На состояние и будущее этой страны пора взглянуть без непрерывного журналистского ожидания кризисов – худшее, вероятнее всего, позади. Нас не должны сбивать с толку мрачный тон внутриамериканских дебатов и естественная риторика республиканцев в отношении президента Барака Обамы. Огромная экономика с высокой инновационной активностью как в социально-политической жизни, так и технологиях остается для остального мира экспериментальным цехом – есть что изучать и анализировать.

Соединенные Штаты находятся в сложном положении и подвергаются масштабным рискам, но американцы активно действуют, чего нельзя сказать про многие другие страны (см. Таблицу 1). Мы не побоимся быть большими оптимистами, чем принято в эти дни по обе стороны океана, и полагаем, что основания к этому имеются. Неутешительные оценки вызваны прежде всего контрастом между сегодняшним положением вещей и «счастливыми девяностыми» с их высокими темпами роста и мирным дивидендом от прекращения холодной войны. Страна политически разделена, и партийные элиты находятся в серьезном конфликте относительно будущего – это, возможно, главная опасность на перспективу. «Великая рецессия», разумеется, была тяжелой, но общество и экономика продолжают функционировать на фоне многих острых проблем. Попробуем взглянуть на ситуацию в США в динамике и в сравнении с другими странами.

Виден свет в конце туннеля

Стоит напомнить, что Барак Обама выиграл первые выборы (ноябрь 2008 г.) в начале острой фазы кризиса. Так что главный результат его правления – постепенное снижение безработицы, сохранение низкой динамики цен и номинальных ставок процента. Промышленное производство, наконец, выходит на предкризисный максимум 2007–2008 годов. Америка выглядит более солидно по сравнению с Евросоюзом, причем роль сыграли и системные различия (англосаксонская адаптивность), и удачное стечение обстоятельств.

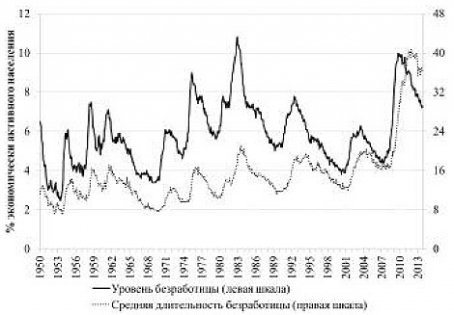

Традиционно в деловом цикле за взлетом цен на сырье перед кризисом следует падение производства, прибылей, загрузки мощностей и рост безработицы – все вместе это сбивает цены как на сырье (энергию), так и на труд. График 1 показывает, что поворот к лучшему на рынке труда наступил еще к президентским выборам-2012, хотя положение остается тяжелым по всем историческим меркам. Надо отметить (это не повод считать ситуацию нормальной), что обычно в Соединенных Штатах амплитуда колебаний на рынке труда больше, а кризисы острее, чем в континентальной Европе. Более того, установка на индивидуальное выживание и личный успех в англо-саксонских странах снижают требования к патернализму государства. Ситуация несравнима с ЕС, где степень пожизненной заботы о гражданах со стороны государства намного выше. Соответственно, бюджетные кризисы и снижение бенефиций в Европе переносятся гораздо тяжелее, и практически каждые выборы приносят смену правительств.

Падение цен на труд и сырье, естественно, содействовало промышленному подъему, но это было довольно давно. Пятилетняя высокая безработица резко сжала условия на рынке труда, но лишь в Америке (и Германии) это действительно сократило трудовые издержки (почасовые ставки в США падали в 2011–2012 гг.), что и дало им конкурентный выигрыш относительно большинства остальных стран (особенно Евросоюза). И тут в Соединенных Штатах появился относительно дешевый сланцевый газ – результат неукротимой способности бизнеса реагировать на высокие цены. Дешевая энергия (газ ценой ниже 4 доллара за МБТЕ) – важный катализатор подъема. Англосаксонский вариант рыночного хозяйства снова показывает свою «жесткость» к человеку, но динамичность, способность адаптироваться дает активному населению возможность искать свой шанс. Вертикальные лифты продолжают работать, а система поощряет инновации. Пример прорывов в энергетике доказывает, что человечество по-прежнему в состоянии решать сложные задачи путем развития технологий.

График 1. Уровень и длительность безработицы в США,1950–2013 гг.

Источник: Thomson Reuters Datastream (Bureau of Labor Statistics, USA)

В Америке даже заметны элементы реиндустриализации, причем в наибольшем выигрыше по сравнению с Японией и ЕС оказываются энергоемкие отрасли. Так, на выходе из кризиса мы видим перенос промышленности в США (в том числе европейскими компаниями), чего мало кто ожидал пять лет назад. (См. статью Пьера Маньятти в этом номере.) Последний Обзор МЭА (2013) предсказывает грустное падение доли Евросоюза в энергоемком (не энергетическом) экспорте в мире с 36% сейчас до 26% в 2035 году.

По сути дела с пятилетним опозданием, но рынок, несмотря на тяжелые проблемы с бюджетом, «вытаскивает» экономику Соединенных Штатов из кризиса благодаря твердому курсу властей на поддержку дешевого кредита, предсказуемости действий и отказу от попыток «фискальной консолидации как можно скорее». Историки сочтут действия американского правительства в эти годы кейнсианскими, но главное – они были последовательными, хотя во многом вынужденными. Сейчас одной из опасностей торможения остается повышение налогов, чтобы ограничить бюджетный дефицит и рост долга – камень, о который споткнулась экономика ЕС в 2010 году.

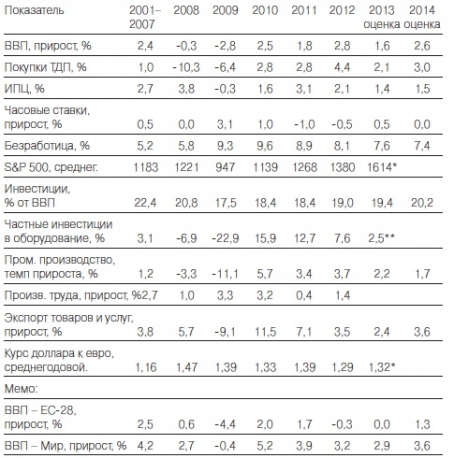

Таблица 1. Динамика макропоказателей США (2013–2014 – оценки)

Примечание: *по данным за январь-октябрь 2013 года

**по данным за III квартал 2013 года

Источники: МВФ, Thomson Reuters Datastream, Euromonitor International

Занятость в США начала расти в 2011–2013 гг., норма безработицы снизилась до 7,6%. Разумеется, за годы кризиса и оживления реальные доходы ряда слоев населения сжались, и это сказывается на состоянии умов и предвыборных дебатах. Для страны с 50 тыс. долларов ВВП на душу населения данная проблема ощутима в силу высокого неравенства, однако негативная динамика от очень высокого реального дохода не делает ситуацию слишком драматичной. Конечно, это не замечательные 1990–2007 гг., но оценки на 2014 г. уже несколько более воодушевляющие.

На американской бирже не бум, но уже точно и не кризис, а, согласно экономической теории, «биржи знают все». В краткосрочном плане ситуация улучшается, и при всех трудностях подъема и больших внутренних потерях обостряется конкуренция между странами. Динамика ВВП Соединенных Штатов уступает китайской и ряду других стран, но существенно превосходит европейские показатели.

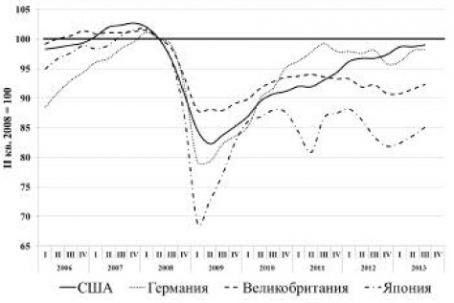

График 2. Промышленное производство в 2006–2013 гг. в ведущих странах

Источник: Thomson Reuters Datastream

График 2 показывает, что через несколько кварталов можно будет говорить о росте производства сверх предкризисного максимума. В Европе – особенно в Великобритании – перспективы гораздо туманнее. Многое будет зависеть от Азии, прежде всего от способности Китая и далее поддерживать мировую конъюнктуру, особенно на сырьевых рынках. Это определяется не только темпами роста ВВП Китая, но и курсом юаня, и многими показателями мировой конъюнктуры. Отчасти это подчеркивает относительность значения многих макроэкономических теорий, которые так благополучно работали при малых колебаниях экономической активности и на «гладком» подъеме, но их прямое использование оказалось затруднительным в острых ситуациях.

Американская антикризисная политика была далека от ригористических подходов МВФ, однако сейчас и последний смягчает подходы. В конечном итоге применение правильной экономической линии возможно только активно действующими правительствами, имеющими поддержку парламентов. Мировой опыт последних лет показал, что метания в политике, чрезмерная жесткость фискальных рецептов в отношении граждан может вызвать социально-политические проблемы (включая кризис легитимности), что подрывает шансы на устойчивое оживление экономики.

Сдвиги и вложения

Процесс накопления, инноваций и развития базируется в США на частной собственности, частном риске, частном (децентрализованном) принятии решений. Это прежде всего заметно во время практически всех кризисов, когда растет число банкротств, идут увольнения, резко меняются приоритеты вложений в краткосрочном плане. Но крупные – переломные – рецессии играют особую роль. Их было не так много в XX–XXI веках: 1930, 1970 и 2008–2013 гг., если считать с фазой оживления. Заметим, что, несмотря на рост ВВП с 2010 г., промышленное производство и капиталовложения останутся на низком уровне еще несколько лет, так что воздействие кризиса продолжается.

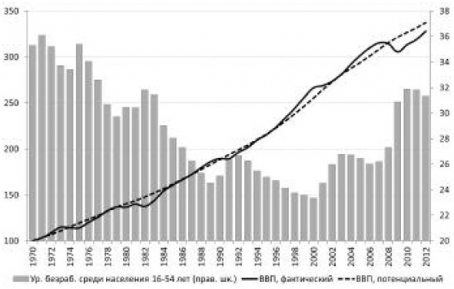

Тяжесть «Великой рецессии» в Соединенных Штатах видна на Графике 3 – в последние годы отклонение фактического ВВП от потенциального намного больше (и последний несколько опустился вниз). Масштабы недоиспользования трудовых ресурсов как по причине низкой нормы выхода на рынок труда, так и безработицы существенно возросли, вернувшись к показателям конца 1970-х гг. (см. График 3). Заметим, что длительное отсутствие работы означает и потерю определенных навыков, т.е. снижение потенциального ВВП (вместе с уменьшением накопления основного капитала). В то же время масштабы неиспользуемой рабочей силы указывают на возможность быстрого – в американских традициях – роста занятости в будущем при наличии кредита и готовности к риску бизнесменов.

Последствия кризиса будут чувствоваться долгие годы. Но кривая потенциального ВВП идет вверх. США продолжают увеличивать производительность труда, идет приток мигрантов и капиталов. Так что кризис послужил стимулом для значительных структурных сдвигов, которые в дальнейшем позитивно скажутся на росте и положении страны в мировой экономике. И никто не предсказывает Америке длительной стагнации, которая до определенной степени угрожает Европейскому союзу.

График 3. Динамика фактического и потенциального ВВП, масштабы незанятости рабочей силы в США

Падение спроса на год-два («обычный кризис») оставляет надежду на то, что в дальнейшем бизнес вернется примерно к своему прежнему характеру. Многие проекты, в том числе уже начатые, откладываются на несколько лет – продолжать дорого и рискованно, но надежда инвесторов также умирает только во время следующего подъема. Иное дело пяти-шестилетний глубокий кризис – такие потрясения ведут к радикальному изменению стратегий фирм и, что еще важнее, банков и инвесторов. Последние понесли слишком тяжелые потери, чтобы идти на неопределенные риски даже при «дешевых деньгах». Это и есть «кредитный паралич» (credit crunch), который тормозит выход в фазу подъема и инвестиционного бума экономики и в США, и в Евросоюзе, и, кстати, в России. Потенциальные заемщики не знают, в какие проекты вкладывать средства, а возможные кредиторы не вполне верят в существующие начинания и заемщиков. Отсюда интерес к государственным гарантиям, облигациям, падение ставок процента. На фоне повсеместного ужесточения финансового надзора и регулирования развитой мир стоит перед трудной задачей перехода от оживления к подъему – но без капиталовложений этого обычно не происходит.

Разумеется, есть определенные виды инвестиционных проектов, которые либо становятся самоочевидными в ходе оживления, либо нащупываются методом проб и ошибок, либо поддерживаются государственными стимулами и субсидиями. К последним во всем мире относятся вложения в энергосбережение (и соответствующие субсидии). Ясно, что во многих отраслях происходит переход от наращивания мощностей к сокращению издержек при стабильном (падающем или растущем медленнее) спросе. Естественно, наиболее дорогой ресурс привлекает внимание и науки, и бизнеса, и государства. Большие кризисы изменяют типы накопления. Длительная недогрузка мощностей приводит к тому, что в марксизме называется «межотраслевой перелив капитала», то есть перераспределение структуры инвестиций.

Экономика Соединенных Штатов переходит из фазы оживления в фазу подъема заметно активнее, чем Европейский союз, это происходит на фоне замедления роста стран БРИКС. Динамика потенциального ВВП дает определенный ориентир для обозримого будущего при отсутствии новых тяжелых негативных шоков. Это улучшает перспективы стран-экспортеров на конкурентном американском рынке (особенно автомобилей и товаров длительного пользования). С некоторой осторожностью можно допустить, что экономика США может, хотя много позже и слабее обычного, сыграть традиционную роль локомотива для других стран.

«Великая рецессия» в Соединенных Штатах и развитых странах произошла не от технологических шоков, ее спровоцировал финансовый сектор США. Огромная недозагрузка мощностей и безработица поставили вопрос о том, как будет модернизироваться американская экономика в этих условиях – ведь 1990-е гг. и период до недавней рецессии были весьма успешными. Не пытаясь охватить все аспекты процесса накопления капитала в Соединенных Штатах, напомним, что норма накопления здесь ниже, а эффективность инвестиций ощутимо выше, чем в остальных развитых странах. В частности, можно отметить высокий уровень вложений в информационное оборудование, а также в домашнюю информационную и иную технику, которые, видимо, играют значительную роль в экономике, но редко учитываются в других странах.

Таблица 2. Изменение численности занятых американцев по разным отраслям, в млн чел.

Источник: Bureau of Labor Statistics, http://www.bls.gov/oes/tables.htm

Динамика занятости – также надежный показатель, свидетельствующий о направлении сдвигов. Таблица 2 одновременно демонстрирует, как тяжелы последние шесть лет для трудящихся и безработных, но указывает также и на прогресс, достигнутый в последние годы. Направления сдвигов в занятости довольно очевидны: менеджеры, финансисты, компьютерщики, сфера услуг, особенно здравоохранение, получают новые рабочие места, несмотря на трудности фазы оживления. Некоторый рост занятости на производстве подтверждает появление послекризисной тенденции к росту обрабатывающей промышленности, хотя ее длительность и устойчивость пока еще не ясны.

Несмотря на кризис, США удалось избежать крупного снижения расходов на науку, а это означает непрерывность процесса инноваций и возможность привлекать зарубежные таланты. Данное обстоятельство принципиально важно рассматривать на фоне роста капиталовложений в оборудование и интеллектуальные продукты. Общая динамика накопления остается низкой в силу «кредитного паралича» и особенно тяжелого положения в жилищном строительстве (примерно на одну пятую ниже докризисного уровня). Хотя и здесь намечаются позитивные перемены – рост цен на дома стимулирует новое строительство. Общие низкие показатели в сфере накопления могут дезориентировать. Но вложения в оборудование достигли уже 1 трлн 150 млрд долларов и превысили предкризисный уровень – значит, по некоторым важным параметрам американская экономика приближается к подъему. Экономические стимулы базируются на снижении определенных налогов или скидок на льготную амортизацию. Тем самым бюджетные проблемы слабее воздействуют на эту сферу, поддерживая эффективность экономики, ее конкурентоспособность в будущем.

Роль оружия

Тема оборонных бюджетов вызывает естественный интерес не только политологов, но и экономистов. Мы относим вопрос о военных расходах Соединенных Штатов не к проблеме бюджетного дефицита (где они играют существенную, но не решающую роль), а к сфере структурных сдвигов, поскольку в США эти расходы носят высокотехнологический характер. Как видно по Таблице 3, с 1988 г. по 2000 г. военные расходы в процентах к ВВП сократились почти вдвое. Российские же (по сравнению с СССР, конечно) рухнули абсолютно и относительно. Это позволило и многим странам НАТО значительно сократить оборонные бюджеты. (В тот период продолжали расти военные расходы Китая, Индии и Саудовской Аравии.) Если же говорить о «мирном дивиденде», то он в значительной мере получен американской экономикой через снижение нагрузки на бюджет, переключение квалифицированной рабочей силы и менее милитаризированный характер научно-технического прогресса.

Фактически с начала XXI века мир вернулся к наращиванию военных расходов – главным образом после атаки «Аль-Каиды» на Нью-Йорк и Вашингтон 11 сентября 2001 года. В первую очередь это, естественно, относится к Соединенным Штатам. Для нас в данном случае важно, что, чем бы ни завершились текущие конфликты на востоке, угроза терроризма сохранится, как и соперничество Китая и США, и стремление других стран располагать вооруженными силами достаточно высокого качества и размера, в том числе для предотвращения конфликтов.

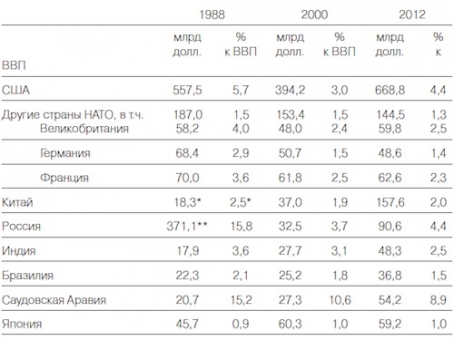

Таблица 3. Реальные военные расходы ключевых стран мира, 1988, 2000, 2012 гг., в ценах 2011 г.

Источник: SIPRI – методология отличается от национальных данных, см. Таблицу № 4.

*Данные за 1989 г.

**СССР

Оборонные расходы США и после сокращения затрат на военные операции (включая транспорт, страховки и прочее), вероятно, останутся на высоком уровне. Для нашего анализа важно то, что в них сохраняется научно-техническая составляющая. Размер военных расходов на одного военнослужащего достиг полумиллиона долларов. Конечно, это большое бремя для бюджета, но также и занятость в науке, выработка инженерных решений и многое другое.

Огромный американский бюджет был разбалансирован в 2008–2010 гг. во многом по стечению обстоятельств: военные расходы, увеличивавшиеся долгое время, растущие траты на здравоохранение и даже реформа медицинского страхования вместе не могли вызвать такой эффект (дефицит в 2009 г. превысил 10% ВВП). Стремительное падение доходов бюджета и увеличение расходов на встроенные стимуляторы создали специфический эффект, сходный с ситуацией в большинстве стран ОЭСР. С тех пор постепенный рост доходов, меры по экономии, связанные с острыми межпартийными конфликтами в Конгрессе по поводу потолка долга, привели к снижению дефицита.

Важно, что этот долг, несмотря на бурные дебаты, в данный момент не является непосредственной угрозой экономическому росту в силу того простого факта, что при очень низких ставках процента в США (снова фактор кредитного паралича плюс приток капитала в страну) обслуживание этого долга – одно из самых недорогих в мире. Долг в 17 трлн долларов или более 100% ВВП обслуживается примерно за 2,5% ВВП. Конечно, это ситуация рискованная – при экономическом росте и увеличении инфляции ставки процента пойдут вверх, и проблема обслуживания долга обострится. Впереди своего рода среднесрочные «макроэкономические гонки» – удастся ли снизить долг до роста инфляции. То есть требования к американской экономической политике резко возрастают: нужно обеспечить безинфляционный рост при более или менее сбалансированном бюджете.

Бюджетные проблемы в определенной степени связаны с программой президента Обамы по медицинскому страхованию. Не вдаваясь в эту огромную и сложную проблему, отметим, что из 19–20% ВВП, которые приходятся на федеральные расходы, на здравоохранение уже в 2005–2007 гг. приходилось 4,4–4,6% ВВП, к 2010–2011 гг. доля выросла до 5,7% ВВП, а в 2012 г. несколько снизилась до 5,3%. Почему именно эта программа разделила республиканцев и демократов? Ведь с общечеловеческих позиций вряд ли кто-то может быть против помощи в образовании и медицине для малоимущих, дающей шанс этим семьям встать на ноги в следующем поколении.

Не углубляясь в нюансы межпартийной борьбы в Конгрессе и в политической сфере в целом, дошедшей до частичной остановки правительства страны и угрозы дефолта, обратимся к проблеме неравенства в Соединенных Штатах. Мы полагаем, что именно здесь лежит причина остроты конфликтов в американском истеблишменте.

Социальное неравенство и изменение состава электората

В обществе с высоким неравенством медицинская страховка – не только символ бедности, но и реальный тормоз преодоления барьеров социальной интеграции. «Пакет», состоящий из легализации нелегальных иммигрантов (на тех или иных условиях) и медицинской страховки для всех, – это некий «ремонт» американского капитализма. Социальные нормы становятся более общими, иммигранты (как в первые века переселения) – нормальными членами общества. И этот в известном смысле популистский пакет меняет характер будущей политической системы. Меньшинства в 2012 г. уже сравнялись с «белыми» по числу новорожденных – через 20 лет иным по национальному (расовому) составу станет электорат. Устойчивость такого общества будет зависеть как от формального, так и от фактического равноправия. И у страны есть пара десятилетий для того, чтобы адаптироваться. Пример многих государств (особенно демократий) показывает, как опасно, когда национальные меньшинства набирают политический вес, оставаясь экономически слабыми. Восприятие своего положения как бесправного создает комбинация бедности и исключенности, а это среда для радикализма. Отсюда следует вероятный шаг президента на промежуточных выборах 2014 г. – упор на неравенство.

Ситуация в последние десятилетия драматически изменилась, социальное неравенство в обществе вернулось по ряду показателей в 1920-е годы. Разумеется, при 50 тыс. долларах среднедушевого ВВП в США бедность (кроме крайней) выглядит несколько иначе, чем в странах со средним и малым уровнем дохода, откуда, кстати, идет основной поток мигрантов. Обобщенный портрет «среднего» американца быстро меняется. 80% семей с доходами выше 150 тыс. долларов – белые. А среди тех, кто получает меньше 25 тыс. (здесь же и самый низкий уровень охвата страховками), очень высока доля испаноязычных (31% от своей численности) и афроамериканцев (42% – от своей). У белых и выходцев из Азии доля семей с такими доходами заметно ниже – около одной пятой. Испаноязычная группа обгоняет афроамериканскую по численности (16% против 13%) и уже по благосостоянию, постепенно меняя политическую повестку дня во многих штатах. Латинская Америка обеспечивает все больший приток иммигрантов, так что эти процессы будут набирать обороты.

Неравенство в условиях длительного подъема – это надежда на вертикальные лифты, но неравенство в условиях медленного роста и сжавшихся доходов – это социальная проблема, которая ставит вопрос о характере демократии и общества. Например, Джордж Пэкер утверждает: «Неравенство заковывает общество в классовую систему, оставляет людей в тюрьме условий своего происхождения – а это упрек самой идее американской мечты». Проблема поляризации американского общества проявляется в дебатах по реформам – некоторое перераспределение доходов в пользу малоимущих пришлось на слишком тяжелые времена.

В последние десятилетия заметно сжатие «белого среднего класса» (35–100 тыс. долларов дохода). Средний класс заметно пополняется выходцами из Азии и частично другими меньшинствами. Так что социально-политические процессы сегодня определяют, в какой степени благосостояние будет доступно бедным и меньшинствам – в основном демократическому электорату.

Экономический кризис, естественно, ударил по разным слоям неравномерно – больше всего потеряли к 2006 г. бедные, довольно много – богатые, середина – чуть меньше. Напомним, что поведение примерно 40% состоятельного американского населения определяет динамику личного потребления – почти три четверти потребительских расходов (особенно домов, товаров длительного пользования, импорта) и сбережений. Так что внутриамериканские социальные подвижки влияют на макроэкономические параметры державы с четвертью ВВП мира и даже на другие государства.

Среди важных аспектов проблемы отметим тот факт, что доля компенсации труда упала в последние годы до 62% от ВВП против, скажем, 65–66% в конце 1980-х гг., что соответствует общей картине перераспределения доходов, нарисованной выше. Проблема эта имеет общий характер для ОЭСР – 22 страны-члена также прошли через период снижения доли труда с 72% в 1980 г. до 60% в 2005 году. С нашей точки зрения, американская система распределения проделала довольно опасный путь концентрации доходов (тем более богатства) на самом верху общества. Одновременное изменение демографической ситуации и трудности поддержания устойчивости среднего класса делают социальные процессы в США причиной текущих политических конфликтов и бюджетных дискуссий. Республиканцы в октябре 2013 г. пытались блокировать (из-за спора о потолке долга) финансирование именно программы медицинских страховок. То есть это был не столько бюджетный конфликт, сколько попытка затормозить усиление новых слоев в обществе и не дать демократам обрести многочисленную группу избирателей, которые мало голосуют сейчас, но вполне смогут делать это в будущем.

Но в более широком плане остаются открытыми несколько критически важных вопросов на будущее. Во-первых, удастся ли реформа здравоохранения в среднесрочном плане за пределами второго президентства Обамы? Суть ведь не в очередном голосовании по бюджетному дефициту в Конгрессе. Гораздо важнее – сможет ли самая богатая страна мира смягчить социальные контрасты путем выравнивания стартовых возможностей через образование и медицинское обеспечение. Это англосаксонский вариант социальной справедливости, ставящей во главе угла не перераспределение средств для выравнивания потребления, а предоставление шансов на успех. Во-вторых, сохранится ли тенденция к снижению доли труда в национальном доходе (в Соединенных Штатах и в других развитых странах), нарастание веса самого богатого высшего класса. Растет разрыв между странами по уровню дохода на душу населения, но увеличивается и дистанция между самыми бедными и самыми богатыми слоями развитых стран. В этом контексте вопрос третий – об ослабленном среднем классе и его роли – выглядит весьма актуальным.

* * *

Пессимистический тон внутриамериканских дебатов о состоянии экономики и общества отражает три группы факторов. Прежде всего это тяжелый кризис, который тянется шестой год и от которого все устали. Но оживление вскоре может перейти в подъем. Важно то, что американская экономика имеет преимущества по сравнению с Евросоюзом, который «запросил» ассоциации (переговоры о Трансатлантическом торговом и инвестиционном партнерстве с Америкой), признавая по сути, что не вытягивает самостоятельно свой проект.

Второй группой факторов являются видимые крупные сдвиги в социальной структуре общества, долговой и бюджетный кризисы. Конечно, не Obamacare вызвала бюджетный кризис, а совпадение кризиса, действия встроенных стабилизаторов, роста военных и социальных расходов. Но усилия демократов по поддержке бедных (а значит меньшинств), по предоставлению медицинского страхования и образования будут иметь далеко идущие последствия для повышения социального статуса небогатых слоев населения. В особенности это относится к той трети населения, которая по статистике является «небелой», но рожает уже половину детей в стране. Через два-три десятилетия новые слои изменят политическую систему, что и вызвало столь ожесточенный межпартийный конфликт.

Наконец, третья группа факторов пессимизма истеблишмента и СМИ связана с отсутствием ожидавшейся свободы действий внутри страны и на мировой арене. При колоссальных ресурсах не удается навести порядок в Афганистане, не вполне ясны долгосрочные перспективы в Ираке и Иране, «арабская весна» сделала весь Ближний Восток районом возросшего риска (а не стабильности и демократии), что опасно в долгосрочном плане, учитывая возрастание роли ОПЕК после 2020 г. в снабжении мира нефтью. Всей мощи сверхдержавы недостаточно для снятия рисков будущего. Отсюда борьба в правящих кругах по вопросам социальной и внешней политики. Электорат устал от кризиса и войн. Стране понадобится новый период накопления ресурсов и отдыха от перегрузок, чтобы вернуться к более активной политике после стабилизации роста, снижения долгов и возрождения интереса общества к решению мировых проблем.

Вернуться назад