РИА Новости, Павел Петров

Государство не делает жилье в России доступней: бенефициарами его жилищной политики могут себя считать только представители среднего класса в богатых регионах, девелоперы и банкиры. При этом самый доступный и бурно развивающийся сегмент жилищного рынка - индивидуальное строительство - напротив, остался почти без поддержки

Москва. 22 декабря. FINMARKET.RU - Российский рынок жилья разрывается напополам. Правительство тащит его в Европу: доступная ипотека должна стимулировать строительство многоквартирных домов в крупных агломерациях, где удобно работать госбанкам и девелоперам. В реальности она оказывается доступной только для самых состоятельных граждан в самых развитых регионах страны: масштабы жилищного кредитования больше в тех регионах, где выше среднедушевой доход - коэффициент корреляции 0,75, подсчитал "Финмаркет". В этих же регионах, как правило, выше стоимость жилья, корреляция 0,46. Граждане победнее хотят улучшить свои жилищные условия совершенно другим способом. Доля индивидуального строительства на рынке жилья по итогам 2012 года составила 43,2%, это аномально много для развитой урбанизированной экономики. Но только благодаря частной инициативе граждан объемы жилищного строительства в 2011 году превзошли советские показатели 1990 года.

Причина популярности индивидуального строительства понятна - самим строить дешевле. Чем выше в регионе доля индивидуального строительства, тем ниже цены на рынке жилья, коэффициент корреляции - -0,48). Получается, что стимулируя ипотеку, государство так или иначе работает на расширение пропасти между бедными и богатыми. Оставшийся без господдержки и почти без кредитов самострой становится уделом бедных и отдаленных уголков страны. А ипотека оказывается привилегией крупных городов и их состоятельных обитателей. Майский гром Главным движущим механизмом повышения доступности жилья считают ипотеку. В своем майском 2012 года указе президент Путин велел до 2018 года:

- Довести процентную ставку по ипотечному кредиту до уровня не более чем на 2,2 п.п. выше инфляции. Сейчас она, по данным ЦБ за десять месяцев этого года, составляет в среднем по стране 12,6%, что на 0,4 п.п. выше, чем за тот же период прошлого года; инфляция по итогам октября составляла 6,3% в годовом измерении;

- Увеличить количество выдаваемых ипотечных кредитов до 815 тысяч в год. В 2012 году было выдано 739 тыс. кредитов; в этом году выдача идет с опережением прошлогодних показателей на 16,8%, что может обеспечить перевыполнение данного целевого показателя уже в этом году;

- Снизить стоимость квадратного метра жилья на 20% путем увеличения объема ввода в эксплуатацию жилья экономического класса; по итогам III квартала 2013 года рост цен на жилье в годовом измерении составляет 5,3% по типовым квартирам на первичном рынке и 6,4% по квартирам низкого качества на вторичном рынке.

Не получится Такая динамика не дает оснований рассчитывать, что оправдаются надежды президента, и жилищная политика станет "одним из решающих факторов демографического развития", как это было в конце 80-х годов прошлого века. Тогда жилье преимущественно предоставлялось бесплатно. Сейчас же семьи с детьми являются главными группами риска попадания в число беднейших слоев населения. У 18% семей с одним ребенком доходы на человека ниже прожиточного минимума; ниже официального порога бедности находятся 26% семей с двумя детьми и 46% семей с тремя и более детьми, отмечаетсяв докладе правительственных экспертов, обнародованном недавно на Гайдаровских чтениях в Институте экономической политики им. Е.Т.Гайдара. Ни накопить на первый взнос, ни найти средства для выплаты регулярных платежей по ипотеке они шансов не имеют.

- По данным комплексного наблюдения Росстатом условий жизни населения, в 2011 году планы улучшить свои жилищные условия были у 11,2% семей при том, что стесненными свои жилищные условия считали 27,6% домохозяйств.

- 31,4% домохозяйств, собирающихся купить или построить другое жилье, намерены были сделать это с помощью ипотеки.

- При этом среди молодых семей с детьми (супруги 18-25 лет) планы взять для приобретения нового жилья кредит были всего у 25,1%, а среди многодетных – 3,7%.

- Значительно большая доля семей намерена была использовать для улучшения своих жилищных условий собственные средства или деньги родственников.

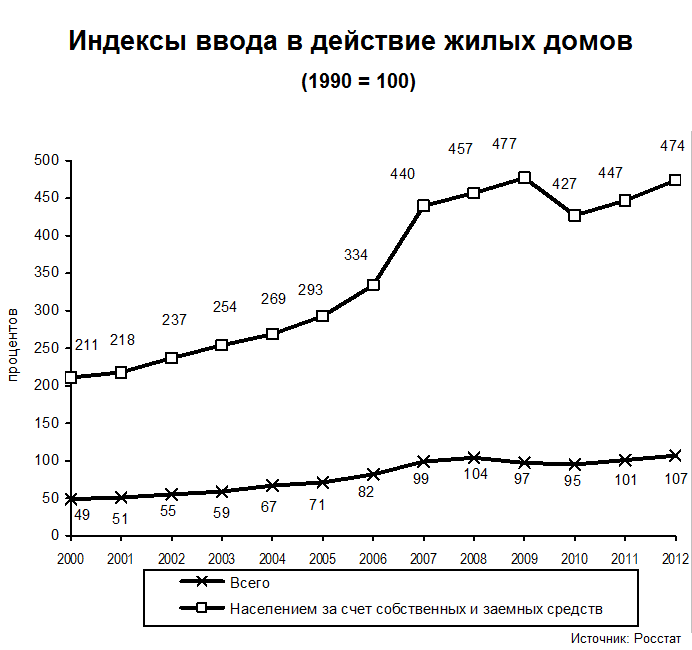

Расслоение на однушки и особняки Динамика жилищного строительства в России вполне благоприятна, но явно не дотягивает до представления о приближении строительного бума. По данным Росстата, в 2012 году у нас было построено 58 новых квартир на 10 тыс. человек населения. Это больше, чем в докризисный период (в 2008 - было 54 квартиры на 10 тыс. человек). И это больше, чем строится в большинстве других стран мира, в том числе развитых. Но в Белоруссии в 2011 году построено 74 квартиры на 10 тыс. жителей, и даже в неплохо обеспеченных жильем Финляндии - 58 квартир, Франции - 67, Швейцарии - 64 квартиры на 10 тыс. человек. И это при том, что в большинстве развитых стран мира площадь жилья, приходящегося на одного человека, в несколько раз больше, чем в России. У нас этот показатель в 1990 году составлял 16,4 кв. метров на человека, в 2000 – 19,2, в 2012 – 23,4 кв. метра на человека. Причем в городах этот показатель меньше - 22,9 кв. метра на человека.

- В 1990 году строилось на 26% больше квартир, чем в 2012 году.

- Зато средний размер современных квартир увеличился на треть по сравнению с советским - до 78 кв. метров (до кризиса 2009 года среднестатистическая новая квартира была площадью 85 кв. метров, но затем стала становиться скромнее).

- Поменялись пропорции многокомнатности нового жилья. Если в 1990 году 18% новых квартир были однокомнатными, а 42% - трехкомнатными, то сейчас их соотношение 36% к 21%.

- В новостройках выросла доля четырех и более комнатных квартир – с 7% до 12%.

- Если в предпоследнем советском году население за счет собственных и заемных средств строило менее 8% квартир, то сейчас более четверти, и это составляет более 40% от нового жилья по площади. Средняя площадь новых собственных домов выросла с 76 до 133 кв. метров.

Улучшение жилищных условий Роль ипотеки в развитии рынка жилья пока не велика. Доля жилищных кредитов в общей кредитной задолженности граждан в последние годы растет, но пока составляет лишь 27%; в развитых странах ее доля доходит и до 80%. Все дело в том, что у нас ипотека стала массовой фактически лишь с середины 2000-х годов. Тогда рост был взрывным: почти в 9 раз с 2006 по 2008 год. Кризис подорвал этот рынок, но буквально за полтора года он восстановился. Правда, темпы роста ипотечного кредитования замедляются четвертый год подряд: в 2010 году прирост к 2009 году составил 2,5 раза, в 2011 году - 1,8 раза, в 2012 - 1,4 раза. В этом году объемы ипотечного кредитования растут на 29,7%. И такие темпы вполне сопоставимы с динамикой других сегментов потребительского кредитования и даже опережают их.

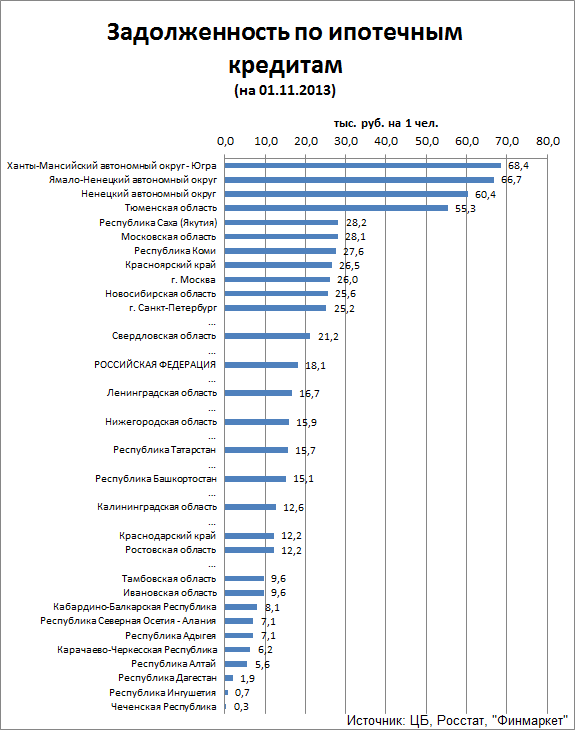

В отличие от всех других сегментов потребительского кредитования масштабы просрочки по жилищным кредитам в последние годы стабильно снижаются: по итогам 10 месяцев этого года она составила 4,4% (за тот же период 2012 года - 5,5%, 2011 - 8,0%). Доля невозврата по другим видам кредитов заметно выше: по автокредитам - 8%, прочим потребкредитам - 13% (2013 год). Кому улучшаем Проанализировав региональную статистику ЦБ по жилищному кредитованию, "Финмаркет" пришел к неутешительному выводу: стимулирование жилищного строительства за счет расширения доступности ипотеки будет работать на еще более сильное расслоение населения и территорий.

- С одной стороны, наблюдается ситуация расширения объемов жилищного кредитования за счет регионов, где оно относительно слабее развито. В 2012 году на десять первых регионов по объему задолженности по жилищным кредитам приходилось 49,1% общего портфеля (в том числе 12,5% - на Москву); по итогам десяти месяцев этого года доля той же десятки регионов снизилась до 48,5% (Москвы - до 12,0%).

- С другой стороны, увеличение доступности ипотечных кредитов поможет наиболее богатым регионам: масштабы жилищного кредитования больше в тех регионах, где выше среднедушевой доход - коэффициент корреляции 0,75. В этих же регионах, как правило, выше стоимость жилья - коэффициент 0,46.

Без адекватного роста объемов строительства, повышение доступности ипотеки может привести к росту стоимости жилья, не сделав его реально более доступным (все дивиденды достанутся девелоперам и другим продавцам жилья, отчасти, банкам). Подозрения на этот счет подтверждает сопоставление объемов жилищного кредитования на одного жителя региона и прироста жилой площади на душу населения с 2000 по 2012 год: корреляция между двумя этими показателями отрицательная - -0,29. Получается, что доступность ипотечного кредитования хуже способствует улучшению жилищных условий, чем индивидуальное строительство: здесь зависимость между приростом жилья на душу населения в регионе и долей индивидуального строительства положительная - +0,21, а с объемами индивидуального строительства на 1000 жителей корреляция +0,23. Строим сами В принципе, и ипотечные кредиты и индивидуальное строительство больше востребованы там, где хуже жилищные условия граждан. Но в первом случае коэффициент корреляции -0,05, а во втором - -0,30. При этом есть заметная обратная зависимость между объемами ипотеки и долей индивидуального строительства - -0,53. Это понятно: богатые берут ипотеку, бедные строят сами. Ипотечное кредитование не ведет к ускорению жилищного строительства (корреляция небольшая и отрицательная - -0,07). Объем взятой ипотеки никак не связан с жилплощадью на человека в регионе, долей домохозяйств, недовольных своими жилищными условиями и планирующих их улучшить, а также с числом стоящих в очереди на улучшение жилищных условий. Неипотечное кредитование жилищного строительства (на приобретение и обустройство земли, на строительство) у нас пока находится практически на нуле: в целом по России - всего 4,5% от общего объема жилищных кредитов; доля ипотеки колеблется от почти 100% в Чечне до 84% в Коми. И лишь в Ингушетии этот показатель всего 45%, но масштабы любого кредитования в республике пока микроскопические. Но и без денег банков индивидуальное строительство является основным драйвером решения жилищных проблем: только благодаря ему объемы жилищного строительства в 2011 году превзошли советские показатели 1990 года. И, как правило, чем выше в регионе доля индивидуального строительства, тем ниже цены на рынке жилья (коэффициент корреляции - -0,48). Ипотечный бум Активизацию жилищного строительства считают ключем сразу к двум замкам: стесненности условий жизни россиян и замедления экономического роста. Считается, что именно жилищное строительство дает наибольший синергетический эффект для многих смежных секторов экономики - от машиностроения до банковского. Главный стратег "Ренессанс Капитала" Чарльз Робертсон недавно выступил с прогнозом: стратегия следующей президентской кампании Владимира Путина в 2018 году будет основана на резком снижении ставок по ипотечным кредитам, в результате которого в стране начнется строительный бум и подъем экономики. Устроить ипотечный бум государству вполне по силам, административного ресурса для этого достаточно. На пять крупнейших по размеру активов банков страны, приходится более 2/3 объемов ипотечного кредитования в стране. Статистика ЦБ не уточняет, что это за банки. Но все пять крупнейших банков, предлагающих ипотечные кредиты, либо напрямую контролируются государством, либо государство имеет на них сильное влияние: это "Сбербанк", "Газпромбанк", ВТБ24, Россельхозбанк и "Банк Москвы". На них приходится 68% объемов ипотечной задолженности граждан. И их вес в данном сегменте в 2013 году продолжал расти: из суммы выданных с начала года до 1 ноября ипотечных кредитов 71% приходится на первую пятерку. Надежда Косарева, президент Фонда "Институт экономики города" "Ипотечное кредитование идет в ногу с социально-экономическим развитием региона: чем выше уровень развития, тем больше и более развит рынок жилья. Причин неразвитости ипотечного кредитования в бедных регионах очень много, часто они индивидуальны для каждой территории: Не во всех регионах население готово брать кредиты на покупку жилья, предпочитают индивидуальное строительство. В таких регионах, как Брянская, Ивановская области, просто меньше спрос на жилье. Нет работы, слабое социально-экономическое развитие, люди предпочитают уезжать оттуда, купить жилье в других регионах. Меньше строят, отсюда неразвитость первичного рынка. И вряд ли оживить его поможет более активное новое строительство: иногда цена строительства в этих регионах выше, чем стоимость жилья на вторичном рынке, что не позволяет получить прибыль. Столь высокая, как у нас, доля индивидуального строительства на рынке жилья (43,2% по итогам 2012 года – "Финмаркет") – это одна из наших особенностей, отличительных от других европейских стран. И оно растет у нас быстрее, чем индустриальное домостроение. Это характерно для сельскохозяйственных стран с более низким развитием. Индивидуальное строительство - конкурент индустриальному домостроению, которое, кстати, тоже может заниматься строительством коттеджей на одного хозяина, продаваемых на рынке как готовый товар. Индивидуальное строительство - это самстрой. На других товарных рынках предпочитают покупать готовый товар, сделанный профессионалами. А самообеспечение развивается от бедности. В принципе, ничего плохого в том, что будет сокращаться доля индивидуального строительства и расти индустриального, нет. Это будет показатель более высокого уровня развития. Хотя поддержка индивидуального строительства тоже неплохая вещь: людям помогают получить жилье. Примером может быть Белгородская область (82% нового жилья там строят сами граждане, больше, чем даже на Кавказе – "Финмаркет"). Там программа поддержки индивидуального строительства основана на предоставлении земли по ценам, ниже рыночных. Я там была, выглядит, честно говоря, странно, не очень ухоженно. Такие программы от бедности". Вадим Засько, директор Института налогового менеджмента и экономики недвижимости ВШЭ "Ипотечное кредитование и индивидуальное строительство, мне кажется, - это две разнонаправленные, непересекающиеся тенденции. Но надо провести исследование по данному вопросу. Сходу трудно сказать, не будут ли они между собой конкурировать. Может быть, только в том случае, если ипотека станет гораздо более доступной, чем сейчас. Пока мы не фиксировали тенденцию отказа ради более дешевого многоэтажного жилья от индивидуального строительства. Ипотека используется для покупки жилья в многоквартирных домах. В бедных регионах для индивидуальных застройщиков ипотека недоступна. Люди строят за счет своих средств, денег родственников. Иногда строительство продолжается годами. Вряд ли они смогут взять ипотеку, даже если проценты по ней будут снижены. Ясно, что ипотечное кредитование больше развито в крупных городах: здесь ее банки предлагают на каждом шагу. На Северном Кавказе, в бедных регионах еще и менталитет другой - не хотят брать кредиты, лучше за свой счет, у родственников перезанять. Не тянут ипотеку низкие доходы. Хотя стоимость квадратного метра в бедных регионах гораздо ниже, чем в богатых, низкодоходные категории населения вынуждены почти всю зарплату тратить на пропитание и обязательные платежи, например, по ЖКХ". Наталья Зубаревич, директор региональной программы Независимого института социальной политики (НИСП) "На Северном Кавказе задраны среднедушевые доходы населения. В их структуре почти 50% - это прочие доходы. Фактически, это дооценка скрытой заработной платы. Сколько там реально зарабатывает население, мы не знаем и банки тоже. По этим и других регионам, где объемы ипотечного кредитования сильно отстают от среднего по России, надо смотреть на объемы ввода нового жилья. Может оказаться, что в процентах от ввода ипотечное кредитование там вполне на уровне среднего по стране". Виталий Можаровский, партнер юридической фирмы Goltsblat BLP "У меня был личный опыт строительства дома на средства ипотечного кредита. Сначала банк дал небольшую сумму под залог земельного участка. В цене дома - это было процентов 20. Но этого оказалось достаточно, чтобы выгнать "коробку", без отделки. После этого можно регистрировать незавершенку, которую уже можно закладывать под обычный ипотечный кредит. Я не осмелюсь назвать это стандартным продуктом на нашем банковском рынке. Хотя учитывая, что у "Сбербанка" и других системных банков на нашем рынке ликвидности сейчас хоть отбавляй, то, при желании, можно было бы шире использовать такую практику. Но одно - это идеи правительства, а другое дело - какие продукты предложат банки. Я прагматик: вряд ли региональные отделения банков будут изобретать нестандартные решения для небольших сумм - $50-100 тысяч. Слишком большие административные расходы. Для того и стандартизируется продукт, чтобы экономить на масштабе. Не думаю, что развитие ипотеки подорвет индивидуальное строительство. Но конкурировать они конечно будут. Индивидуальное жилье считается привлекательнее. Хотя есть люди, для которых скворечники предпочтительнее: не надо думать о коммунальных услугах. Слабая востребованность ипотечного кредитования в северокавказских, преимущественно сельских, депрессивных территориях связана с культурными традициями: там большие семьи, традиционный быт, если надо что-то купить – семья всегда поможет. Банки им не нужны. Также трудно сказать, как Росстат при определении средней стоимости квадратного метра жилья распространенную практику официальных продаж любой жилой площади за миллион рублей, чтобы избежать необходимости платить подоходный налог".

Вернуться назад

|