Развитые страны заразились японской болезнью

21-12-2013, 17:39. Разместил: Редакция ОКО ПЛАНЕТЫ

Необычные виды знаменитых мостов в глубинке, Кацусика Хокусай, 1820 год

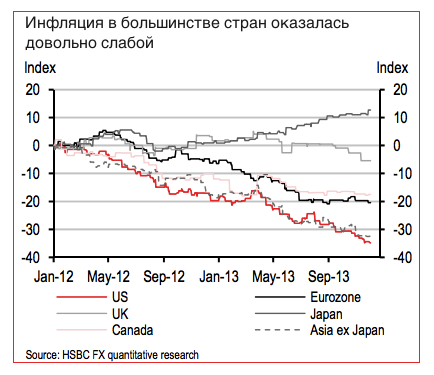

Дефляция - падение цен в экономике - это вирус, убеждены экономисты банка HSBC. Он, буквально, передается по воздуху: крупнейшие центральные банки планеты проводят количественные смягчения и инфляция в развивающихся странах немедленно чахнет. Пока с этим недугом сталкивалась только Япония

Лондон. 21 декабря. FINMARKET.RU - Главным экономическим сюрпризом этого года стало отсутствие инфляции в развитых странах. При этом политика их центробанков остается очень мягкой: они удерживают ставки на низком уровне и обещают это делать и дальше, печатают деньги и проводят самую мягкую денежную политику в современной истории. В такой ситуации следует ожидать ускорения инфляции, но этого не происходит, напротив, в большинстве стран она снижается. Центробанки столкнулись с проблемой, которая раньше считалась специфически японской: инфляция постоянно оказывается ниже цели регуляторов.

- Цель ФРС по инфляции - 2%. В конце 2012 года инфляция в США составила 1,6%, сейчас составляет 1,1%.

- ЕЦБ таргетирует инфляцию на уровне чуть ниже 2%. Сейчас инфляция составляет всего 0,9%.

- В Мексике инфляция составляет 2,6% против цели ЦБ в 3%, а в Польше - 1,1% против 2,5%.

- Исключением стала лишь Япония, которой агрессивная монетарная политика помогла выйти из ловушки дефляции: инфляция оттолкнулась от нуля (0,3%), но это ниже цели ЦБ в 2%.

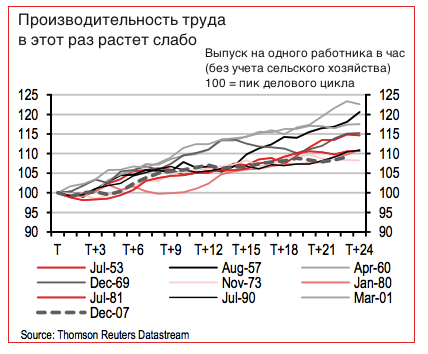

- Оно может быть связано с ростом производительности труда: удельные трудовые издержки снижаются, а цены растут медленнее зарплат. Низкая инфляция в такой ситуации становится наградой - реальные доходы населения растут. Этот фактор вряд ли может объяснить нынешнюю ситуацию: рост производительности труда в развитых странах остается слабым.

- Низкая инфляция может быть связана с улучшением условий внешней торговли. Например, резкое падение цен на нефть приводит к снижению инфляции. Реальные доходы потребителей энергоресурсов резко растут. Это объяснение подходит лишь для США, где падают цены на нефть и газ благодаря сланцевой революции.

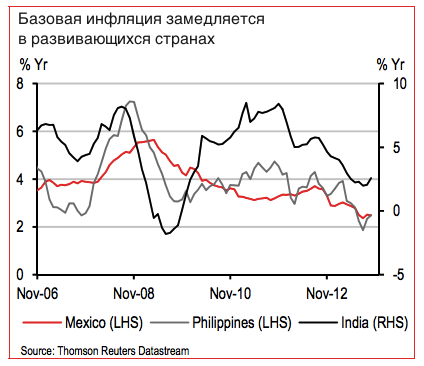

- Низкая инфляция может стать следствием изменения относительных цен во всем мире. Например, в мире появилась страны, готовые производить с небольшими издержками, в этом случае зарплаты и цены в развитых странах снизятся. Одним этим фактором нынешнее замедление инфляции вряд ли можно объяснить. Конечно, в развитых странах зарплаты растут достаточно медленно, но в развивающихся странах, особенно в Азии, - рост достаточно серьезный.

- Низкая инфляция может быть следствием неудачных попыток центробанка повысить экономическую активность и улучшить условия на финансовых рынках. Из-за слабости финансового сектора центробанк просто не может ускорить инфляцию. Если ставки находятся на нулевом уровне, то это лишь ухудшает ситуацию. Даже это объяснение не может полностью объяснить нынешнюю ситуацию. Снижение инфляции наблюдается и в США, и в Европе, где проводится довольно жесткая денежная политика. Инфляция замедляется и в Азии, в которой центробанки экономику активно не стимулировали.

- Представители центробанков предпочитают говорить о росте цен на активы.

- Реже говорят о втором канале влияния - валютных курсах.

- Укрепление валютного курса может привести к замедлению роста цен: импорт в таких странах становится дешевле, прибыли экспортеров сокращаются, а некоторые компании начинают сокращать зарплаты. Правда, это касается лишь стран, которые не проводили смягчения, - они стали случайными жертвами этой политики.

- В нормальных условиях этот механизм не работает, но в условиях, когда ставки и так находятся на нулевом уровне, эффект от стандартной денежной политики меняется. Если финансовая система работает плохо, то в результате стимулирования могут вырасти цены на активы, но экономический рост не ускорится.

- Это может произойти в ситуации, если компании, население и банки сокращают свои долги. Если население и бизнес не уверены в будущем бюджетной политики, они могут лишь сберегать или активно расплачиваться по долгам. Центробанк в такой ситуации ничего не сможет сделать, чтобы избежать дефляции.

- Фактически, центробанки передают вирус дефляции в другие страны. Это видно по опыту США, Японии и Великобритании. В итоге, в этих странах инфляция повышается, а странах, пострадавших от их политики, она снижается.

- При этом в США и Великобритании эффект был краткосрочным: инфляция быстро сошла на нет.

- Успехи "абэномики" в Японии в такой ситуации выглядят сомнительно: возможно, страна просто экспортируют свои дефляционные проблемы в другие страны. Сколько будет длиться эффект от стимулирования, не ясно. Чтобы довести инфляцию до цели ЦБ в 2%, японскому центробанку придется смягчать политику ближайшие семь лет.

- В последнее десятилетие производство перекочевало в страны с низкими трудовыми издержками. От этого пострадали развитые страны. После кризиса эта тенденция усилилась.

- Многие страны надеялись, что их восстановление будет обусловлено ростом экспорта. Но эти надежды сошли на нет из-за протекционистских мер. В такой ситуации движение валютных курсов в большей степени влияет на инфляцию, а не на объемы торговли.

Вернуться назад