Смягчение ФРС пришло к началу конца

19-12-2013, 14:44. Разместил: Редакция ОКО ПЛАНЕТЫ

Сегодня Комитет по открытым рынкам США опубликует очередное заявление, эксперты ждут, что в нем могут впервые прозвучать слова о начале сокращения программы покупки активов ФРС на $85 млрд в месяц. Если это действительно случится, рынки не запаникуют - разочарование в ФРС они отыграли еще летом

Вашингтон. 18 декабря. FINMARKET.RU - Во вторник началось ежемесячное заседание Комитета по открытым рынкам США. В среду FOMC опубликует заявление о проводимой регулятором политике, а затем глава ФРС Бен Бернанке проведет последнюю пресс-конференцию на своем посту. Экономисты и аналитики совершенно не знают, чего ждать от встречи FOMC в декабре. "Совет мудрецов" должен решить, достаточно ли экономика США сейчас сильна, чтобы обойтись без поддержки центробанка.

- ФРС ежемесячно покупает активы на $85 млрд. Также регулятор обещает не повышать ставки до тех пор, пока безработица не снизится до 6,5%, а инфляция не превысит 2,5% - это политика известна как Forward Guidance.

- Однако еще в мае Бернанке сказал, что до конца года ФРС начнет постепенно сворачивать программу покупки активов, а полностью она будет свернута в 2014 году. В целом, данные по экономике США сейчас выглядят достаточно сильно. Возможно, этого достаточно, чтобы начать сокращать QE3, которая становится все более рискованной.

- Правда, бюджетная политика в США остается пока непредсказуемой, а восстановление кажется весьма хрупким. Есть и внешние угрозы: кризис в Европе далек от завершения, весной обострились проблемы развивающихся стран.

- Рынок труда достаточно серьезно восстанавливается в последние несколько месяцев. Этого будет достаточно, чтобы убедить ФРС начать сокращать программу покупки активов на ближайшей встрече.

- В CE ожидают небольшого сокращения – программа может быть сокращена примерно на $10 млрд до $75 млрд в месяц. Объемы покупок казначейских облигаций и ипотечных бумаг будут сокращены в равной мере.

- Чтобы компенсировать эффект от программы сокращения QE3 на ставке ФРС может изменить свою политику Forward Guidance.

- Уровень безработицы быстро снижается, но он все равно остается выше "естественного уровня безработицы". Рост занятости остается достаточно умеренным. Рост зарплат также куда ниже нормального уровня.

- Инфляция ниже цели ФРС в 2%. Нет признаков того, что рост цен может ускориться. Да и инфляционные ожидания сейчас подавлены.

- Разговоры о сокращении программы покупки активов в таких условиях вообще не должны были появиться. Но многие обеспокоены объемом баланса ФРС. Также экономисты опасаются, что избыток ликвидности на рынках может привести к росту рисков.

- Даже если ФРС сократит объем покупки активов, серьезного влияния на экономику это не окажет. Но для рынков это может стать сигналом о том, какую политику собирается проводить ФРС. Это, скорее, вопрос коммуникаций.

- Заявление, которое будет опубликовано в среду, будет в целом напоминать октябрьское. ФРС отложит сокращение программы количественного смягчения и не изменит Forward Guidance.

- На пресс-конференции в июне Бернанке заявил, что ФРС свернет программу в середине года. К тому времени уровень безработицы должен был сократиться до 7%, а рост экономики должен был быть достаточно сильным, чтобы поддержать дальнейшее увеличение занятости. Тогда планировалось, что сокращение программы начнется осенью.

- Сейчас уровень безработицы уже снизился до 7%, но программу покупки активов не начали сокращать. ФРС вряд либо что-либо изменит в декабре. Это видно по заявлениям некоторых представителей ФРС.

- Если посмотреть на другие показатели рынка труда, то ситуация оставляет желать лучшего: доля занятых в общей численности населения сокращается. Политика Forward Guidance сама по себе не может справиться с этой проблемой.

- Экономика растет куда ниже своего потенциала. Денежные вливания необходимы по-прежнему.

- С осени 2011 года инфляция замедляется и сейчас она куда ниже цели ФРС в 2%.

- В такой ситуации любой центробанк мира вынужден стимулировать экономику. Но ФРС уже не может использовать традиционные меры по поддержке экономики. Приходится использовать нетрадиционные - количественное смягчение, которое уже доказало свою эффективность.

- Однако эффект от QE становится все меньше, что доказывает замедление инфляции. Быстрого влияния на экономику смягчение уже не оказывает. Этому не стоит удивляться, ставки уже в течение пяти лет находятся на минимальных уровнях.

- ФРС пора осознать, что регулятор не может сделать ничего для стимулирования экономики, пока ставки находятся на уровне близком к нулю.

- Наиболее вероятное изменение - снижение уровня безработицы, после достижения которого начнут расти ставки. Представители ФРС Нараяна Кочерлакота и Джеймс Буллард говорили об уровне безработицы в 5,5-6%. Но сторонников таких мер в FOMC немного.

- На конференции в сентябре Бен Бернанке заявил, что есть смысл в введении нижней границы инфляции. Эту меру опять же поддержал Буллард, предложив установить нижнюю границу для инфляции на уровне 1,5%.

- В FOMC также обсуждали возможность предоставлять дополнительную информацию о том, какие данные FOMC принимает в расчет при принятие решений о ставках. Но многие участники Комитета боятся запутать рынки. Поэтому эта мера будет и дальше обсуждаться.

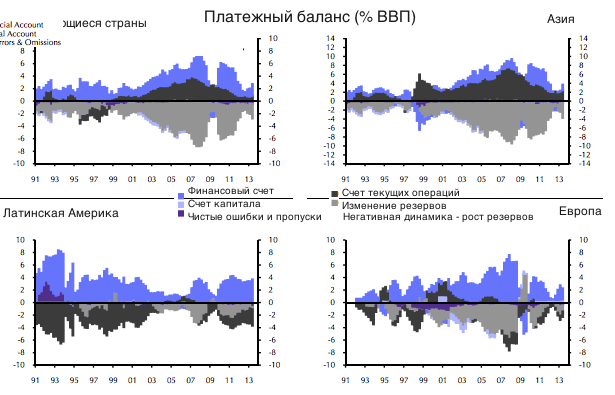

- Профицит финансового счета развивающихся стран вырос с 1,3% ВВП в первом квартале до 1,9% ВВП сейчас. Хотя он остается ниже среднего значения за десять лет в 2,2%.

- Развивающиеся страны при этом накопили достаточно резервов в иностранной валюте: сейчас они составляют 2,3% их ВВП по сравнению с 1,7% в первом квартале.

- Увеличение профицита наблюдалось в развивающихся странах Азии, Европы и Латинской Америке. Этот профицит может быть использовать для покрытия дефицита счета текущих операций.

- Вырос и чистый приток капитала в развивающиеся страны. Это произошло за счет увеличения притока капитала и сокращения оттока.

- Тем не менее, по данным EPFR, инвесторы озабочены последствиями сокращения программы покупки активов. В ноябре распродажа акций в Азии была чуть выше, чем в сентябре и октябре. Но пока никаких признаков распродажи активов нет.

- Чистая распродажа акций в Латинской Америке в ноябре была самой сильной по сравнению с маем. Распродажа выросла и в регионе EMEA.

- В декабре спрос иностранцев на фондовых рынках Азии был достаточно низким.

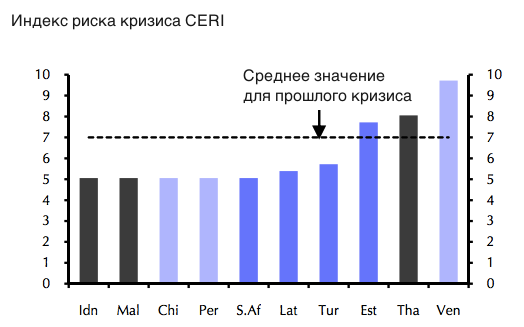

- Индекс CERI (Capital Economics Risk Indicator) определяет, насколько развивающиеся страны близки к кризису. Показатель учитывает внешний баланс, долг страны, цены на акции, обменный курс и закредитованность частного сектора.

- Самые высокие риски экономического кризиса сейчас у Турции, Эстонии, Таиланда и Венесуэлы.

Финмаркет

Вернуться назад