БРИКС: не спешите их хоронить

22-10-2013, 15:34. Разместил: Редакция ОКО ПЛАНЕТЫ

Стокгольм. 22 октября. FINMARKET.RU - Этим летом развивающиеся страны тяжело переживали вероломное предательство инвесторов, которые вернулись в развитые страны, как только ситуация в экономике там начала показывать первые признаки улучшения. Это стало вторым предательством за год. Первым страны БРИК бросил сам автор аббревиатуры Джим О'Нил, недавно покинувший свой пост в Goldman Sachs.

Теперь игроки финансовых рисков стали осторожничать, некоторые даже готовы заказать панихиду по растущим экономикам. Главный экономист компании East Capital Маркус Сведберг считает, что слухи о финансовой смерти Бразилии, России, Индии, Китая и Южной Африки сильно преувеличены. Москва и Пекин еще всем покажут.

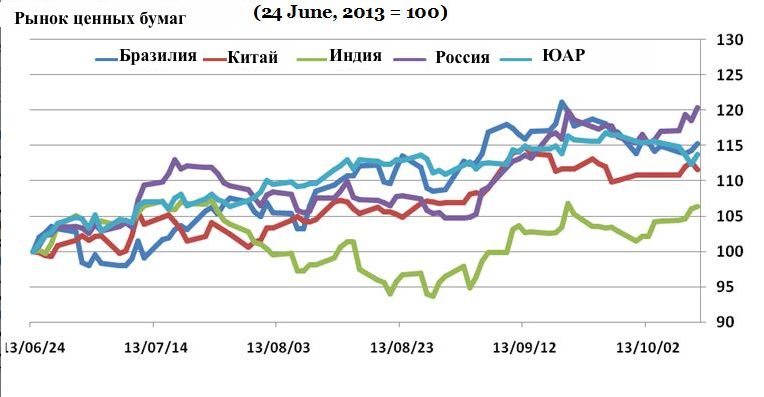

С конца июня, когда рынки стали хоронить экономики развивающихся стран, БРИК получили рост фондового рынка от 5% до 20%. Реальная ирония заключается в том, что, уходя с этих рынков, инвесторы не видят различий между странами, а они есть. Отличия заключаются в устойчивости экономик к оттоку иностранного капитала и в оценке ценных бумаг. Оба этих фактора будут иметь большое значение в ближайшее время.

В вопросе устойчивости Китай и Россия являются странами с положительным сальдо счета текущих операций с разумно ограниченными потребностями в финансировании и хорошим валютным резервным покрытием. Индия и Южная Африка имеют дефицит счета текущих операций, значительные потребности в финансировании и относительно низкие резервы по сравнению с объемом их внешнего долга. Бразилия в свою очередь имеет самые высокие из стран БРИКС потребности в финансировании, но в то же время у нее лучшее резервное покрытие.

Это не обязательно должно означать, что наиболее уязвимые страны будут иметь какие-либо серьезные проблемы с финансированием, но капитал для них будет более дорогим, когда начнется сужение программы количественного смягчения, хотя этот процесс будет длинным и постепенным, а также будет зависеть от темпов роста и настроений на рынках.

- Но Россия и Китай пока будут впереди коллег по блоку - их фондовые рынки на 50% и 40% выше от исторических максимумов, а Индия и Южная Африка смогли вырасти лишь на 15% и 2%, что меньше, чем в среднем у развивающихся стран.

- Россия не только самая дешевая в абсолютном выражении, она еще и торгуется с рекордной скидкой в 52% по сравнению со средним значением за последние 10 лет.

- Китай не отстает и выдает 39-процентную скидку, в то время как Бразилия и Южная Африка торгуются на уровне 12% и 7% премии.

- Россия и Китай также увеличили дивиденды до самого высокого уровня за последние года. Низкие дивиденды были одной из причин плохих оценок России, но сейчас она занимает второе место по доходности в абсолютном выражении и имеет ошеломляющие 86% премии. Китай остается привлекательным с 46% премии.

- Бразилия выделяется положительно с точки зрения дивидендов, имеет самую высокую текущую доходность, а Индия и Южная Африка также платят больше, чем раньше, просто цифры выглядят пока не так подкупающе.

Вернуться назад