План Евросоюза по либерализации газового рынка состоит из нескольких сюжетов. Один из них — выделение газотранспортных мощностей в независимые компании, с тем чтобы, как считается, обеспечить справедливый доступ всех участников рынка к газопроводам. Второй важный элемент реформирования рынка — отход от «нефтяной» привязки и переход к ценообразованию на основе спотовых цен на газ.

Газовые хабы — центры независимого ценообразования

В таком случае стоимость газа будет привязана к котировкам на европейских газовых хабах — «торговых точках» природным газом. Тогда цены на газ оказываются независимыми от нефтяных цен, а сам газовый рынок в большей степени будет напоминать своей структурой нефтяной рынок с биржевым (равно как и внебиржевым) ценообразованием, со своими фьючерсами и опционами на газ. Собственно, подобная схема не является чем-то новым. Так давно функционирует самый развитый газовый рынок — американский. В Европе же пионером либерализации отрасли стала Великобритания, которая продвинулась на этом пути значительно сильнее своих континентальных коллег. Но «размножить» эти принципы на весь Евросоюз оказалось не так-то просто.

Итак, в Европе существует несколько региональных газовых хабов. Основные из них: британский NBP, голландский TTF, бельгийский ZEE, немецкие Gaspool и NCG, австрийский CEGH, французский PEG, итальянский PSV. Это перечисление содержит некоторые упрощения (например, французский PEG в действительности включает в себя несколько подзон), но в первом приближении такое описание газовых хабов Европы отражает действительность.

Как мы видим, хабов в ЕС достаточно много, но не все они пока представляют интерес как точки независимого ценообразования на природный газ. На некоторых (как например, на PSV) торговля газом только начинает развиваться. Соответственно, маленькие объёмы торговли ставят под вопрос ликвидность фиксируемых в результате торгов цен. Другие, как считается, достаточно ликвидны, чтобы ценовые котировки были достаточно репрезентативны. Кроме того, в тесной связке с некоторыми газовыми хабами работают биржи, что тоже увеличивает зрелость хабов. Это в первую очередь лондонская ICE, парижская Powernext, APX-ENDEX (Амстердам), EEX в Лейпциге и другие.

Основная претензия к хабовому ценообразованию — маленькие объёмы торгов (как реальным газом, так и по финансовой надстройке). В результате цены на хабах могут стать предметом манипуляций и вообще плохо отражать реальное положение дел. По факту наиболее зрелыми хабами в настоящее время считаются в первую очередь британский NBP, а на континенте — TTF. Соответственно, к ценам на них некоторые экспортёры уже готовы привязывать свои газовые поставки (в частности, контракт с привязкой к котировкам хабов Северо-Западной Европы в прошлом году заключили между собой норвежская Statoil и немецкая Wintershall). Но даже на этих площадках пока нет абсолютно «стабильного» ценообразования — все помнят взлёты спотовых цен прошлой весной, когда Великобритания чуть не замёрзла, оставшись без газа.

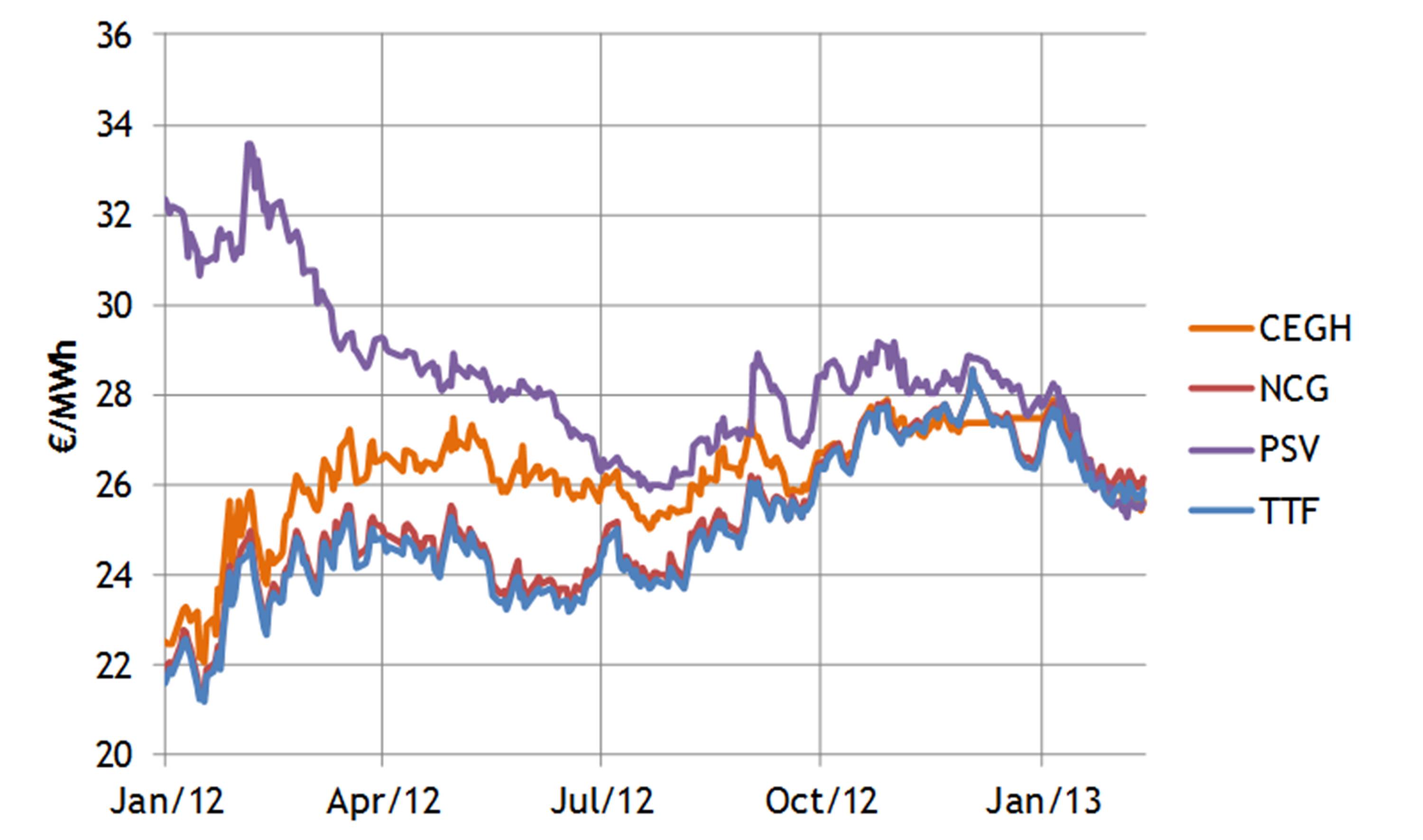

Сильно ли отличаются цены на газ на различных хабах? Сейчас уже незначительно. Цены на хабах Северо-Западной Европы и раньше были очень близки между собой. Этому способствовала развитая инфраструктура в регионе и небольшие расстояния, что способствовало свободному перетеканию газа и выравнивало цены. Напротив, в Центральной и особенно Южной Европе спотовые цены на газ были выше. Хотя, повторимся, эти высокие цены не являются репрезентативными из-за маленьких объёмов торгов. Но в течение последнего года цены и на итальянском PSV (основном «южном» хабе), и на австрийском CEGH приблизились к североевропейским (хорошо видно на этом графике).

{kind=link}

От страновых хабов — к торговым зонам

Особенность европейских газовых хабов состоит в том, что большинство из них является виртуальными. То есть физической торговой точки не существует. А каждый виртуальный хаб — это та или иная газопроводная сеть. Соответственно, стоимость транспортировки газа в пределах такой зоны не зависит от конечной точки доставки. К примеру, зона покрытия хаба NBP — это вся национальная газораспределительная сеть Великобритании и так далее.

Если взглянуть на карту, то видно, что уже сейчас Евросоюз в значительной степени разделён на подобные зоны по странам. Но не полностью. Собственные хабы есть либо у крупных стран, либо у тех государств, чья роль в процессе импорта и распределения газа по территории Европы велика. Чтобы унифицировать хабовую торговлю, европейскими регуляторами ещё весной 2012 года была одобрена целевая модель газового рынка, предполагающая, что вся территория Евросоюза будет поделена на несколько связанных друг с другом зон спотовой торговли газом (так называемые зоны «вход-выход»). Как и в случае с действующими виртуальными хабами, владелец газа должен оплатить только вход в торговую зону, а газ в пределах зоны может быть доставлен оператором в любую точку без дополнительной оплаты.

Принципы, по которым будут формироваться новые зоны, также уже сформулированы: во-первых, это наличие не менее трёх точек входа газа. Во-вторых, суммарная ёмкость газового рынка не менее 20 млрд кубометров. А значит, далеко не каждая страна ЕС сможет себе позволить иметь собственную зону с границами, соответствующими государственным. Многим странам придётся объединяться. Да и самих региональных газовых рынков планируется создать около семи. Пока совершенно очевидно, что одной из таких зон станет Великобритания. Этому способствует развитая система спотовой торговли газом и значительные объёмы рынка. На континенте же никакой определённости пока нет. А значит, конкуренция между различными странами за центральную роль при создании новой системы газовой торговли будет возрастать. Кроме того, будущие страны ― центры газовой торговли начнут бороться за то, чтобы подтянуть именно «под своё крыло», то есть в свою зону, прилегающие небольшие государства.

Конечно, было бы неправильно полностью сводить описываемые ниже коллизии к реализации целевой модели газового рынка. К точкам входа голубого топлива и к странам, имеющим значение при его транзите, всегда будет привлечено особое внимание. А потому конкуренция за возможность получить подобный статус была раньше, будет и в будущем. В то же время описание процессов в рамках создания новой схемы газовых рынков отчасти позволяет структурировать происходящие процессы. А теперь — от «теории» к примерам.

Чей хаб станет главным?

В Северо-Западной Европе, как представляется, основная конкуренция при создании единой торговой зоны будет идти между голландским TTF и немецкими хабами. Пока у Нидерландов есть серьёзное преимущество — ликвидность этого хаба значительно выше. В то же время немецкий газовый рынок крупнее, в Германии больше система газовых хранилищ, придающая дополнительную стабильность рынку. Кроме того, Германия является неформальным лидером Евросоюза, а потому неудивительно, что Берлин хотел бы и здесь занять соответствующие позиции. Важным шагом по достижению цели должно стать объединение двух немецких хабов и создание единой немецкой торговой зоны. Но пока этот процесс буксует.

Вообще же газовые коллизии Северной Европы хорошо демонстрирует «матрёшка» из нескольких стран, где каждая большая стремится поставить в газовую зависимость от себя страну поменьше.

Так, Берлин долгое время сопротивлялся строительству терминала по приему СПГ в Польше. Это, как считается, было связано в том числе и с тем, что Германия сама хотела бы поставлять голубое топливо (которое она получает по газопроводу «Северный поток») в соседнюю страну. Но Варшава настояла на своём.

В свою очередь, сама Польша лоббировала проект строительства газопровода Amber PolLit, который должен был соединить газотранспортные системы Польши и Литвы. Последняя, напомним, пока получает топливо только из России. Но Литва отказалась от этого, в общем-то разумного проекта и предпочла строительство собственного регазификационного терминала для приёма сжиженного газа. Мощность терминала достаточно велика, чтобы в будущем поделиться получаемым газом с соседями — Латвией и Эстонией. Но эти две страны по-прежнему лелеют планы по строительству собственных пунктов для импорта СПГ.

Любопытно, что Польша, похоже, так и не оставила идею усилить свою роль на европейском газовом рынке. Как на днях стало известно, «главная» польская нефтегазовая компания PGNiG объявила о намерениях поставлять на Украину до 1,7 млрд кубометров газа в год (эти поставки, если они состоятся, как представляется, могут иметь реальную природу в отличие от «реверсных» поставок немецкой RWE, также идущих формально через Польшу). А в конце прошлого года в Варшаве была запущена своя газовая биржа. Ясно, что в перспективе Польша хотела бы стать центром торговой зоны для близлежащих стран — Словакии, Чехии, стран Балтии, а возможно, и Украины.

Но тут у Польши появляются конкуренты — Австрия со своим центрально-европейским хабом в Баумгартене (CEGH). Собственное потребление газа в Австрии относительно невелико, но выгодное расположение на пересечении множества транзитных газопроводов предоставляет уникальные преимущества. Поэтому Чехия и Словакия почти точно уходят в зону CEGH. Неудивительно, что Польша в этом случае будет особо заинтересована в интегрировании украинского рынка. Иначе её, с относительно скромными 14 млрд кубометров собственного потребления, саму интегрируют в одну из создаваемых зон — или немецкую, или в зону на основе CEGH.

На юге Европы логика газопроводных интриг также неплохо описывается в рамках «хабовой модели». Будущий пуск азербайджанского газа в сторону Италии, очевидно, повысит шансы этой страны стать центром будущего регионального хаба на основе нынешней национальной торговой зоны PSV. В том числе и поэтому Италия активно лоббировала газопровод TAP (он выиграл конкуренцию у альтернативного маршрута Nabucco West). Последний должен был заканчиваться в Австрии и, соответственно, усилил бы позиции CEGH. Но не только. Nabucco West, как предполагалось, должен был увеличить конкуренцию на газовых рынках Восточной Европы, в значительной степени зависящих от российских поставок. Этого, однако, не случилось, и Nabucco West проиграл. Причиной тому не в последнюю очередь слабая развитость газотранспортной инфраструктуры Восточной Европы и отсутствие «интерконнекторов» — перемычек, соединяющих газотранспортные системы разных стран. В таких условиях импортеры боятся закупать дополнительные объёмы газа. Ведь если он окажется не нужен, перебросить его на другие рынки будет невозможно. Напротив, Италия достаточно активно развивает свою газопроводную связь с внешними рынками, что и определило выбор маршрута транспортировки для будущих азербайджанских поставок.

Подобные примеры можно продолжать. Сюда можно добавить сюжет, хотя и комично закончившийся, со строительством газопровода «Румыния ― Молдова». Но несмотря на фиктивность самой стройки, сам посыл здесь укладывается в нашу схему. Румыния хочет нарастить свою роль на газовом европейском рынке, став распределителем для Молдавии, а возможно, и для Украины.

Есть «плюсы» в новых правилах?

В наших предыдущих публикациях мы уже неоднократно фиксировали достаточно критическое отношение к различным аспектам европейских инициатив по либерализации газового рынка (см. например тут и тут). Много вопросов остаётся и в контексте создания зон хабовой торговли газом. Тем не менее объективная реальность такова, что ЕС намерен продвигать свою целевую модель газового рынка. А значит, как бы ни относиться к этим идеям, нужно как минимум хорошо представлять, в чём состоят европейские газовые реформы. А как максимум — получить собственные выгоды от этих начинаний. Например, «Газпром» мог бы активнее развивать собственные трейдинговые подразделения в Европе, продавая там газ на спотовом рынке в те периоды, когда цены на нём превышают стоимость газа по долгосрочным контрактам с «нефтяной» привязкой.