Рынок золота: долгосрочная цель - $1500 за унцию

8-08-2013, 11:19. Разместил: Редакция ОКО ПЛАНЕТЫ

Конъюнктура

Во 2К13 цены на золото опустились ниже себестоимости его добычи на многих месторождениях. Это вынудило золотодобытчиков сокращать продажи металла. По нашим сведениям, цена в 1 400 долл. за унцию стала тем значением, при котором российские золотодобытчики начали сокращать отгрузку металла. После достижения золотом цены в 1 300 долл. за унцию компании начали заявлять о планах по сокращению инвестиций и начале оптимизации расходов. В России о таких планах уже сообщили компании Petropavlovsk, Nordgold и Polymetal.

Отечественные производители драгоценных металлов находятся в медиане по себестоимости в мире — это указывает на то, что как минимум половина зарубежных металлургов также была вынуждена либо прекратить реализацию золота, либо начать работать в убыток во 2К13. Это является важным фактором стабилизации цены драгоценного металла.

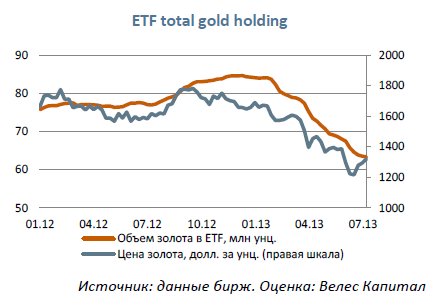

В этом году мы увидели весьма редкую ситуацию на рынке золота. После начала ралли на NYSE, инвесторы начали в массовом порядке переводить денежные средства из ETF-фондов, инвестирующих в золото, на рынок акций. Это вынудило ETF-фонды в 1П13 продать 650 т золота, что сопоставимо с совокупным объемом добычи золота в мире за тот же период. В результате за достаточно короткий промежуток времени предложение металла на рынке выросло в два раза, а золото подешевело на четверть. Однако в тоже время значительно вырос спрос на золото в слитках биржах драгоценных металлов в Лондоне и Азии.

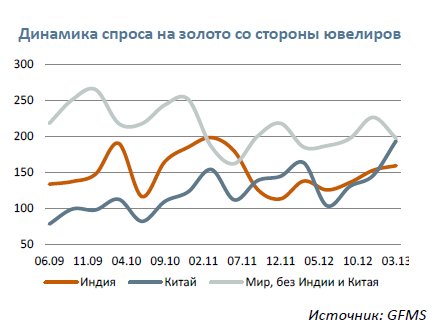

Участники рынков отметили значительный всплеск интереса со стороны инвесторов и потребителей к ювелирной продукции в 2К13. Бум покупок начался среди крупнейших потребителей драгметаллов — Индии, Китая, США, Японии и Европы. Это привело к кратковременному исчерпанию запасов слитков и дефициту на биржах. На этом фоне импорт золота в Индию вырос до максимального уровня с 2008 г, а в США объемы продаж инвестиционных монет поднялись до максимального уровня с 2009 г.

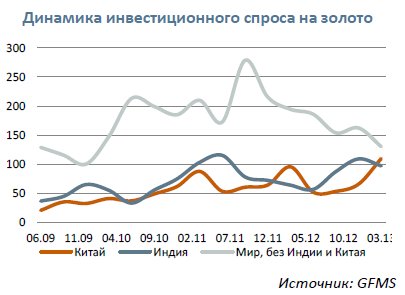

В результате, по оценкам GFMS, объем чистых инвестиций в золото (разница между объемом покупок и продаж этого металла инвесторами) во 2К13 оказался положительной величиной и достиг 176 т. На наш взгляд, это, скорее, говорит в пользу идеи о сохранении доверия к золоту как инструменту инвестиций.

Ожидания

В настоящее время макроэкономические ожидания (прежде всего ожидания инфляции) остаются главными факторами на рынке золота. Так, в июле 2013 г. после выступлений руководителей центральных банков произошел перелом на рынке драгоценных металлов. Глава Европейского ЦБ М. Драги пообещал, что стимулирующая политика в зоне евро продолжиться "столько, сколько еще будет нужно", а глава ФРС Б. Бернанке заявил, что ЦБ начнет сокращать выкуп ипотечных облигаций (QE 3) лишь убедившись, что экономика США продолжит расти и без этой программы. После этого ETF-фонды сократили продажи металла, а цена драгоценного металла начала восстанавливаться — на 8% за июль до 1 330 долл.

В данный момент доминируют ожидания роста инфляции в мировой экономике, что говорит в пользу наращивания инвестиций в инструменты защиты от инфляции (драгоценные металлы, недвижимость). Прежде всего, это связано с продолжением стимулирующих программ в крупнейших экономиках мира и ростом потребительских расходов в США.

Следует отметить, что окончание программы QE3 может значительно снизить инфляционные ожидания инвесторов. Многие инвесторы опасаются того, что ФРС начнет сокращать размер поддержки экономики уже в сентябре 2013 г. Это может оказать давление на цены драгоценных металлов осенью.

Однако в долгосрочном периоде рост инфляции неизбежен: ускорение скорости обращения денежной массы, находящейся ныне на минимальном уровне из-за процесса делевериджа, может спровоцировать рост инфляции в США вплоть до уровня 4,5% в год. Драгоценные металлы и недвижимость - наиболее традиционные способы защиты от инфляции.

Прогнозы

Одна из основных моделей, используемых для прогнозирования долгосрочных цен в горнодобывающей промышленности, базируется на структуре денежных затрат производителей. В качестве долгосрочной цены, как правило, принимается себестоимость 10% самых низкорентабельных производителей. Соответственно, по итогам 2013 г. долгосрочная цены золота должна находиться в диапазоне 1200-1500 долл.

Следующий подход в прогнозировании долгосрочной реальной цены предполагает использование средней цены сырьевого товара за последние 3 года либо 5 лет. В рамках данного подхода получается диапазон 1200-1450 долл. за тройскую унцию золота.

Высокая себестоимость производства золота ограничивает потенциал падения цены: производство золота начнет уменьшаться при снижении цены золота ниже 1500 долл. за унцию. Мы оцениваем долгосрочную цену золота в 1500-1600 долл. за унцию, но ожидаем, что себестоимость производства будет увеличиваться на 3,2% в год по технологическим причинам (без учета инфляции).

Мы полагаем, что значительный рост интереса к золоту при снижении цены на него ниже 1 500 долл. за унцию указывает на то, что большинство участников отрасли разделяют нашу оценку справедливой стоимости металла. Поэтому, мы сохраняем наш долгосрочный прогноз по цене золота, равный 1 500 долл. за унцию, и ожидаем, что среднегодовая цена в 2013 г. будет находиться в диапазоне 1 400-1 450 долл. за унцию.

Волатильность

Инвестиционный спрос остается наиболее изменчивой частью потребления золота: за последние семь лет доля инвесторов колебалась от 3% в 4 кв. 2005 г. до 27% в 3 кв. 2011 г., когда рейтинговые агентства понизили кредитный рейтинг США. Именно спрос инвесторов был и является главным драйвером роста потребления драгоценного металла и его цены. Мы ожидаем, что цена на золото и далее будет колебаться в широком диапазоне.

Халиков Айрат аналитик (ИК "Велес Капитал")

Вернуться назад