Дорогие деньги провоцируют рецессию

3-07-2013, 14:50. Разместил: Редакция ОКО ПЛАНЕТЫ

Москва. 3 июля. FINMARKET.RU - Кредитная активность российского бизнеса поддерживается преимущественно предприятиями, ориентированными на экспорт. Работающие на внутренний рынок компании сокращают свою активность, - такой вывод делают авторы бюлетеня "Банки, статистика и экономика" Центра развития ВШЭ. В банковской системе вроде бы царят порядок и стабильность, но они, на самом деле, обманчивы.

Спрос на рублевые кредиты падает

- Рассчитываемый ЦР ВШЭ индекс общей разбалансированности банковской системы, определяемый как соотношение между остатками на счетах межбанковских кредитов и суммой всех обязательств банковской системы, в мае продолжил снижение, но все равно вдвое превышает аналогичный показатель прошлого года - 0,58 и 0,29 соответственно.

- Интенсивность операций госбанков продолжила рост седьмой месяц подряд, но, к сожалению, в основном за счет увеличения объема операций по корсчетам в иностранных банках.

- Объем средств, предоставленных банками предприятиям реального сектора экономики, в мае сократился на 0,2% (с учетом валютной переоценки). Главными виновниками этого стали госбанки: размер их совокупного кредитного портфеля снизился на 0,4% (включая вложения в долговые ценные бумаги). У частных банков он остался на прежнем уровне, что является худшим показателем с начала года.

- Темпы прироста розничных кредитных портфелей год к году продолжили замедление, составив 2,6%. И здесь государственные банки "обыграли" частников: прирост 2,7% против 2,5% (речь идет о трехмесячной скользящей средней).

- Уже четвертый месяц предприятия предпочитают кредитоваться в валюте: за это время доля рублевых кредитов снизилась на 1,2 п.п., составив 83,2%. Причем у госбанков этот показатель сократился с 86,4% до 84,9%, а у частных - с 81,1% до 80,7%.

"По-видимому, этот процесс связан с тем, что кредитная активность сейчас поддерживается в основном предприятиями, завязанными на внешнюю торговлю. Бизнес, ориентирующийся на внутренний спрос, ускоренными темпами сокращает свои потребности в банковском кредитовании", - предполагает автор исследования Дмитрий Мирошниченко.

Компании копят деньги, граждане не берут кредиты

- В мае объем средств в распоряжении предприятий вырос на 2,0% (прирост год к году составил 11,1%). Их "избыточные" финансовые ресурсы превышают 1,3 трлн руб.

- Объем депозитов физических лиц в мае снизился на 0,2% после аномально высокого роста в апреле. Годовые темпы прироста депозитов составили 22,06%. При этом граждане отдавали предпочтение негосударственным банкам: остатки на счетах физлиц в госбанках сократились сразу на 0,7%, а у частных - увеличились на 0,4%.

- Уровень ликвидности в банковской системе, исчисляемый как отношение суммы требований к Банку России (без ФОРа) и остатков на счетах в иностранных банках-корреспондентах к обязательствам, в мае не изменился по сравнению с апрелем - 9,8%. Данный уровень является вполне комфортным. Но при этом растет уровень господдержки банковской ликвидности: доля госсредств в обязательствах банковской системы выросла за май с 7,5% до 8,3% (год назад было 6,6%).

"Происходит неуклонное снижение темпов роста кредитования реального сектора экономики. И здоровое сокращение этих темпов неизмеримо предпочтительнее надувания кредитного пузыря, как это было в 2005-2007 годах", - полагает Мирошниченко. "Исключительно положительные эмоции" у него вызывает замедление темпов роста розничного кредитования. По его мнению, закредитованность малосостоятельных слоев населения еще превышает разумные пределы. При торможении экономики это грозит существенными социальными проблемами.

Гарегин Тосунян, президент Ассоциации российских банков

"Есть проблема недокредитованности экономики в целом по России. Когда какой-то ресурс находится в глубоком дефиците, цена на него растет. Отсюда непростая ситуация с процентными ставками по кредитам.

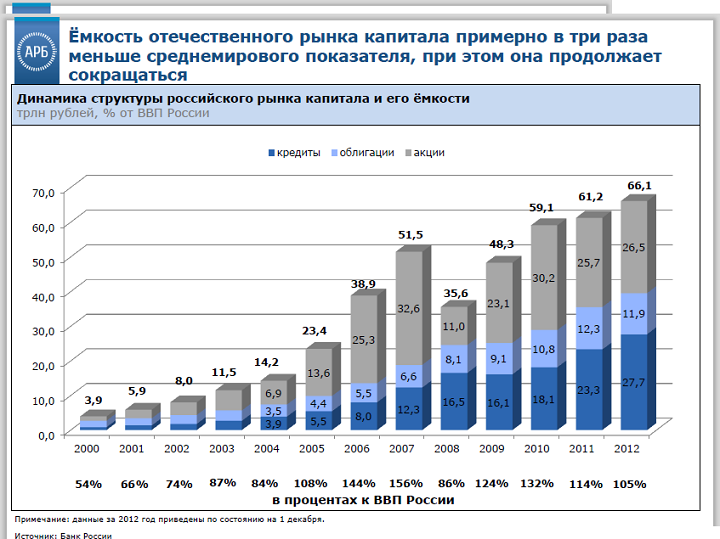

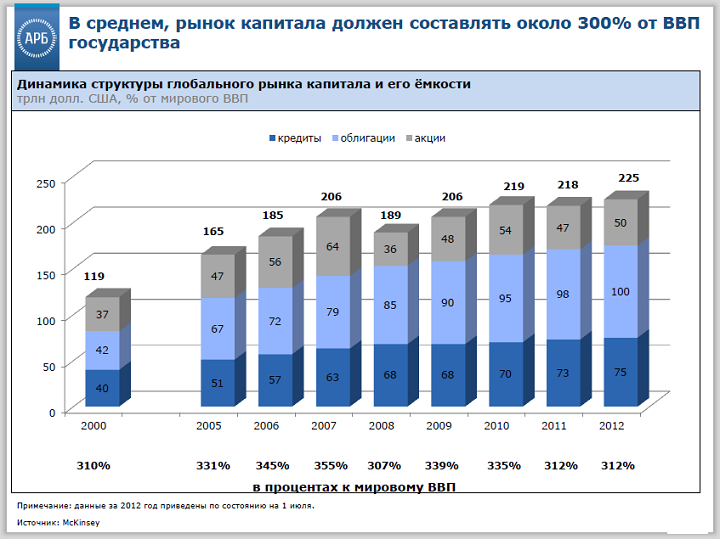

В среднем в мире рынок банковского капитала составляет более 300% ВВП. Емкость российского рынка в три раза меньше среднемирового показателя - 105% ВВП в 2012 году. И в последние годы мы имеем тенденцию к сокращению этого показателя со 132% в 2010 году.

Когда мы ставим задачу сделать кредиты более доступными, снизить банковские ставки, нам находят тысячи аргументов, связанных с инфляцией, отсутствием качественных заемщиков, необходимостью обеспечить стабильность. Но мы явно отстаем от мира по объему рынка капитала в относительных показателях, и в последние годы это отставание увеличивается. При реализации политики сдерживания капитализации банковской системы мы сохраним этот тренд.

Много вопросов возникает по поводу якобы высокой доходности банковского бизнеса. Если сравнивать со среднемировым показателем, то есть некоторое превышение у российского уровня доходности. Но по сравнению с развитыми странами наши 16% с лишним доходности выше. Однако в сравнении с азиатским регионом, с Латинской Америкой - мы не показываем особо высоких достижений.

Рентабельность продаж крупного и среднего бизнеса падает. Она уже не позволяет качественно обслуживать обязательства перед банком. Более того, от года к году этот разрыв увеличивается. В итоге предприниматели не берут или не получают от банка ссуды, и роль кредита как источника роста производства снижается.

Это доказывает необходимость кардинальных изменений кредитно-денежной политики.

Один из способов снижения кредитных ставок - обеспечить фондирование из единственных сегодня долгосрочных источников: Центрального банка и Минфина.

Речь не идет о том, чтобы залить рынок денежными ресурсами. Недоступность кредитов приводит в частности к тому, что их роль как источника экономического роста как в регионах, так и в центре снижается. Остается только один источник - госраспределение. Как показала практика 70 лет, эффективной за счет государственных источников финансирования экономика не бывает. И только инструмент банковского кредитования в конкурентной, конечно, среде создает условия для появления множества точек развития по всей стране.

Дефицит же обычно достается тем, кто ближе к власти. У нас есть проблема не только централизации банковской системы, но и эксклюзивного кредитования. Отдельные представители бизнеса могут зайти к отдельным участникам банковского рынка и под отдельное фондирование из госисточников получить эксклюзивные условия кредитования. Такая экономика быстро превращается в колосса на глиняных ножках".

Дмитрий Полевой, аналитик ING-банк

"Замедление кредитования в условиях нарастания рисков в отношении экономического роста (я не считаю, что мы неизбежно войдем в рецессию) было бы логичным. Это было бы хорошо и для банков и для компаний, так как не происходит накапливание рисков, как это было до кризиса, когда кредитование росло бешеными темпами.

Но с другой стороны, замедление кредитования объясняется тем, что нет причины для компаний реализовывать масштабные инвестиционные программы. Поэтому и спрос на ресурсы меньше.

При замедлении банковского кредитования компании продолжали занимать и на внешнем и на внутреннем рынке: это было дешевле, чем у банков.

Дороговизна банковских кредитов отчасти связана с дефицитом ликвидности. Но провоцирует ее не ЦБ, а Минфин. Бюджет исполнялся с профицитом, что уже является стерилизационным фактором; Минфин активно занимал через ОФЗ и все избыточные доходы от экспорта нефти и газа направлял в Резервный фонд. ЦБ наоборот старался максимально увеличить рефинансирование банков.

Небольшие размеры нашей банковской системы - это может быть даже хорошо, а не плохо. Если бы у нас банковская система была втрое больше при нынешнем уровне регулирования, мониторинга и при наших диспропорциях в экономике, то это было бы более страшно для России. Даже при нынешнем размере банковской системы в 2008 году мы имели большие проблемы.

Хотя доля потребительского кредитования от ВВП у нас существенно отстает от многих стран, по другим показателям мы иногда обогнали страны Восточной Европы. Например, по соотношению процентных платежей граждан к доходам, по объемам доступных чистых финансовых активов наших домохозяйств".

Владимир Гамза, зампредседатель экспертного совета "Деловой России", глава комитета по финансово-кредитному обеспечению бизнеса

"Ничего хорошего в замедлении темпов роста кредитования нет. Во время роста в условиях конкуренции всегда будут пузыри, банкротства. Это естественные последствия любого экономического развития. Вся рыночная экономика основана на этом.

Нельзя сказать, что ЦБ провоцирует дефицит ликвидности. Это следствие двух причин:

- Фактического падения (с учетом инфляции) цен на нефть, а значит сжимания денежной базы за счет сокращения притока избыточной сырьевой ренты. Раньше ЦБ покупал валюту, на рынок поступали рубли. Сейчас ЦБ ничего не может сделать; у него и так в последнее время сокращаются валютные резервы;

- Замедления экономического роста.

ЦБ не борется с этим. Вместе с Минфином там считают самым главным победить инфляцию. Это позиция ошибочная. Главное - обеспечить качественный экономический несырьевой рост. Только тогда возникает расширенное предложение товаров на рынке, что снижает инфляцию.

Во время кризиса все страны обеспечивают ликвидность в экономике. У нас идет снижение инвестиций в основной капитал. Для прироста ВВП в 1%, надо обеспечить увеличение инвестиций на 2%".

Вернуться назад