Стоит ли России бояться рецессии?

27-04-2013, 16:34. Разместил: Редакция ОКО ПЛАНЕТЫ

Стоит ли России бояться рецессии?

Появление данных Росстата о ситуации в экономике России в первом квартале 2013 года позволяет говорить о резком замедлении роста: нулевой рост в промышленности, сокращение грузооборота на железных дорогах на 4,1%, падение в январе-феврале экспорта в стоимостном выражении на 4,5%.

Темп роста ВВП продолжает замедляться, составив, по оценке Минэкономразвития, в первом квартале около 1% (к тому же периоду прошлого года). Если просто экстраполировать тенденцию, то возможен скорый уход ВВП в минус. Если говорить более содержательно и принять гипотезу о сохранении в ближайшие три квартала темпов роста основных компонентов конечного спроса на уровне первого квартала (рост конечного потребления домохозяйств на 3,9%, инвестиций - на 0,1%, стагнация физических объемов экспорта и рост импорта - на 7%), то ВВП уходит в глубокий минус во втором и третьем квартале (падение на 2,5% к тому же периоду прошлого года) при условии двукратного падении запасов. Последнее, то есть сокращение запасов, предполагает резкое усиление пессимизма, удовлетворение текущего спроса за счет "очистки складов" и, как следствие, резкое торможение производства, то есть рецессию.

В отличие от российского политического руководства мы не видим никаких существенных изменений в мировой экономической конъюнктуре. Да, ситуация в мировой экономике не блестящая, но для пессимизма никаких оснований нет. Не видят оснований для разговоров о глобальном кризисе и эксперты МВФ, которые, напротив, в своем последнем обзоре делают упор на позитивных подвижках, а все угрозы им видятся в среднесрочной перспективе и, скорее, лишь гипотетически. В этой ситуации резонно звучит вопрос: а возможна ли в России автономная рецессия, вне связи с ситуацией в мировой экономике?

Отвечаем, да, возможна, и не только потому, что мы невысоко оцениваем деятельность российских властей по реальной поддержке экономического роста, которая, по нашему представлению, должна начинаться не с раздачи бюджетных денег, а с улучшения инвестиционного климата и строительства институтов - в первую очередь, правовой и судебной систем. Мы просто считаем, что Россия не уникальная страна, обладающая иммунитетом ото всех проблем современной экономики, а, напротив, в силу переходного этапа развития наша страна и наша экономика склонны переболеть всеми возможными болезнями.

Автономные рецессии не есть что-то из ряда вон выходящее в современном мире. Мы провели исследование данного вопроса на основе недавно появившихся полных данных ОЭСР за 2012 г. в квартальном выражении и опираясь на формальное понимание рецессии как падения ВВП со снятой сезонностью в течение двух и более последовательных кварталов. В результате выяснилось, что в период 2000-2012 гг. (за исключением периода со второго квартала 2008 г. по первый квартал 2009 г., когда рецессия была в ОЭСР в целом) в странах ОЭСР (а также в БРИК и Индонезии) наблюдалось не менее 47 автономных рецессий - то есть ситуация наличия рецессии в той или иной стране при сохранении роста в странах ОЭСР в целом. Начиная со второй половины 2009-го по 2012 год (если брать последний период, то максимальный ущерб экономике наносили рецессии в Греции и Португалии - 7,4 и 5,3% падения ВВП кумулятивно, а минимальный - спады во Франции и Дании - 0,15% и 0,6% падения ВВП соответственно. Продолжительность рецессии колебалась от двух кварталов в большом числе стран до пяти в Словении, Испании и Италии, и восьми - в Португалии).

Два и три раза в этот сравнительно короткий период оказывались в рецессии Япония и Венгрия соответственно: первая во втором-третьем кварталах 2011 г. и первом-третьем кварталах 2012 г., а вторая - во втором-третьем кварталах 2009 г., в четвертом квартале 2010 г. - втором квартале 2011 г. и во втором-третьем кварталах 2012 г. Так что если российская экономика попадет в рецессию, ничего удивительного в этом не будет, но при этом возникает вопрос, насколько она все-таки вероятна?

Отвечая на этот вопрос, полезно использовать данные из базы ОЭСР. Из них, в частности, следует, что большинство стран, попадавших в рецессию в последние три года, заметно проигрывали странам, избежавших ее, в динамике основных индикаторов конкурентоспособности - прежде всего относительных (то есть по сравнению с портфелем торговых партнеров) удельных трудовых издержек (RULC). Так в период 1999-2012 гг. средний прирост RULC у стран, попавших в рецессию в 2010-2012 гг., составил 11,3% (к базовому году), а у стран, избежавших рецессии, - лишь 6,8%.

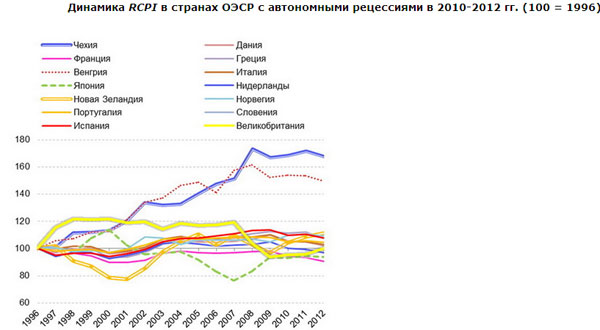

Если говорить о втором важном индикаторе конкурентоспособности из базы ОЭСР - о росте относительных цен (RCPI), то их динамика в кризисных странах более ровная за исключением двух стран - Венгрии и Чехии, которые увеличили их по отношению к 1996 на 45-55%, что на фоне высокого роста RULC подрывает их конкурентные позиции среди других стран, попадавших в кризисные передряги в последние три года. Правда, радует, что эти две страны не относятся к числу основных торговых партнеров России, а значит, возможное кризисное ухудшение ситуации в них не снизит резко объемы российского экспорта.

В целом, как показывает опыт кризисных стран ОЭСР, у России, к сожалению, есть много внутренних причин для входа в автономную рецессию: это и кратно более высокий, чем у кризисных стран ОЭСР, рост удельных трудовых издержек (и в силу отставания роста производительности труда от роста заработной платы, и в силу быстрого укрепления в последние два года курса рубля), и примерно двукратный "гандикап" по отношению к партнерам по торговле по росту внутренних цен, и мощный отток капитала из страны, и гибель слоя мелких предприятий. Все эти явления снижают конкурентоспособность и являются теми внутренними шоками, накопление которых делает высоковероятной автономную рецессию в России.

Внешние факторы тоже могут быть той каплей, которая перевесит чашу весов в сторону рецессии. И это не только торможение экспорта, на которое, наряду с падающими инвестициями "Газпрома", указывают в Минэкономразвития как на причину резкого торможения экономики в первом квартале. Негативным внешним фактором для России может быть ухудшение внутренней ситуации у какой-либо из полутора десятков стран - крупных внешнеторговых партнеров России.

При этом наиболее опасным для России может быть ухудшение внутренней ситуации у стран, где наименьший (по модулю) отрицательный OutputGap и при этом наибольший текущий дефицит бюджета - то есть там, где и недозагрузка мощностей, и возможности антикризисного наращивания госрасходов невелики. Как видно из рисунка (построенного нами на базе новых данных ОЭСР и апрельских отчетов МВФ о состоянии мировой экономики), в наибольшей степени с этой точки зрения Россию должна волновать ситуация в любой из трех крупных стран - США, Японии и Великобритании, где бюджетный дефицит находится на уровне 6,5-9,8% по данным за 2012 г.

Надо ли бояться автономной рецессии? Вряд ли, потому что многие страны переживали такие эпизоды, при этом Япония, Дания, Италия, Испания, Исландия и Ирландия за последние 12 лет даже трижды, а Венгрия и Португалия - четырежды. Урок из этих рецессий такой, что сохранение макроэкономической стабильности и низкой, относительно торговых партнеров, инфляции - это первоочередная задача. Далее должны стоять задачи по решению структурных проблем, создающих условия для опережающего роста производительности труда. И лишь в затем, если первые две задачи будут решены, - борьба за текущие темпы роста.

Плохо лишь, что экономическая политика российских властей пока четко не определена и зачастую строится на прямо противоположных постулатах, так что нельзя исключать опасность того, что в борьбе с возможной рецессией они могут не учесть уроки других стран и разрушить макроэкономическую стабильность в своей стране.

Эксперты (Институт "Центр развития" НИУ ВШЭ)

Вернуться назад