Без серьезных шоков российская экономика продолжит развиваться умеренными темпами

21-02-2013, 12:54. Разместил: Редакция ОКО ПЛАНЕТЫ

Российской модели роста не хватает стимулов

После восстановления в 2010-2011 годах, когда российский ВВП рос на 4,3% ежегодно, темпы экономического развития снизились примерно до 3,4% в годовом сопоставлении в 2012 году (по предварительным данным Росстата), отстав от нашего прогноза на 0,2 п.п. В то же время цена нефти Urals в минувшем году составляла в среднем $110,4 за баррель, почти не изменившись по сравнению с 2011 г., то есть Россия с трудом поддерживала темпы экономического роста, несмотря на в целом благоприятную конъюнктуру сырьевых рынков.

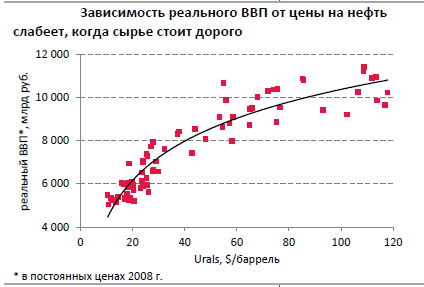

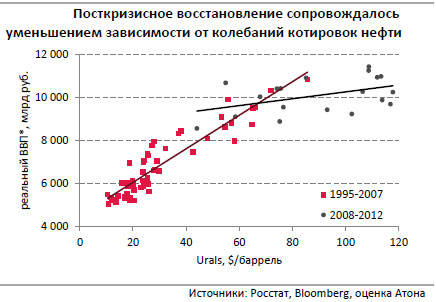

На наш взгляд, в контексте нестабильности мировой экономики прежняя модель роста, ориентированная на эксплуатацию сырьевого потенциала, уже не жизнеспособна, поскольку общий импульс, исходящий от цен на нефть, сходит на нет. Корреляция двух переменных (уровня ВВП с поправкой на инфляцию и цены нефти) уменьшилась с более чем 92% в1995-2007 гг. всего до 45% в 2008-2012 гг., хотя по-прежнему статистически значима.

Вклад внешнего спроса в динамику российского ВВП (в физических объемах) был отрицательным в посткризисный период. В 2012 г. он достиг -1,3 п.п. (поскольку импорт существенно обогнал экспорт), полностью уничтожив позитивный эффект валового накопления капитала (+1,2 п.п., по нашей оценке). Однако слабая диверсификация российской экономики и отсутствие институциональных реформ затрудняют выявление внутренних источников роста, которые бы обеспечили экономике стимул в будущем. Товарные запасы серьезно сократились в 2009 г., но потом в значительной степени были восполнены, а в отсутствие сильной поддержки со стороны внутреннего спроса (в виде как потребления, так и инвестиций) их дальнейшее увеличение маловероятно. Вместе с тем, фундаментальные предпосылки для роста потребления и инвестиций ослабевают.

Кроме того, увеличение потребления или инвестиций в России обычно приводит к менее чем пропорциональному росту совокупного ВВП, поскольку страна сильно зависит от импортных товаров. Доля иностранной продукции в удовлетворении внутреннего спроса сокращалась в 2000-2009 гг., но она снова стала повышаться по мере восстановления экономики, способствуя стабильному замедлению роста ВВП. Структура российского импорта (машины и оборудование занимают почти 50% общего объема) тоже дает основание предполагать, что степень импортозамещения остается невысокой.

Прогноз

Мы полагаем, что без серьезных шоков российская экономика продолжит развиваться умеренными темпами. Мы не ждем какого-либо ужесточения кредитных условий Банком России (даже наоборот, мы прогнозируем понижение регулятором ключевых ставок во втором полугодии 2013 г.), но и интенсификации инвестиционной активности ждать не приходится ввиду недостатка соответствующих стимулов у производителей. По нашей оценке, капиталовложения увеличатся на 6,0% в текущем году, что, вероятно, поддержит темпы роста ВВП России на уровнях, лишь слегка превышающих ее долгосрочный потенциал: 3,0% в 2013 г., 3,2% в 2014 г.

Стагнация промышленного производства в 2013 г., вероятно, продолжится. Хотя правительство пытается стимулировать развитие новых нефтяных месторождений в труднодоступных регионах (например, через предоставление налоговых льготы) и поддерживает технологическое развитие (для более эффективного извлечения сырья), потенциал роста добычи нефти в ближайшие два-три года, на наш взгляд, невелик. По скорректированному прогнозу Минэкономразвития, добыча нефти в 2013 г. останется на том же уровне, что и в прошлом году (516 млн тонн). Технических препятствий для наращивания добычи газа меньше, но Минэкономразвития понизило ее прогноз на 2013 г., чтобы учесть потенциальное ослабление экспортного спроса. Обрабатывающие отрасли продолжат страдать от недостаточной конкурентоспособности, причем эта ситуация вряд ли радикально изменится, даже если произойдет ослабление рубля. В результате, в рамках нашего базового сценария мы ожидаем, что рост промышленного производства в 2013 г. не превысит 3,2% (достаточно высокая оценка обусловлена по преимуществу эффектом низкой базы).

Поскольку нефть и газ являются ключевым экспортным сырьем России, ограниченные перспективы роста физических объемов их добычи делают национальный торговый баланс весьма чувствительным к флуктуациям мировых цен на углеводороды. Соответственно, основываясь на собственном прогнозе цен на нефть, мы ожидаем, что стоимость экспорта товаров уменьшится до $523 млрд (-1,9% в годовом сопоставлении). Впрочем, ожидаемое ухудшение показателей потребительского и инвестиционного спроса в 2013 г. вряд ли негативно отразится на объеме импорта, так как Россия продолжит полагаться на импортируемые технологии. В результате, общие траты на приобретение зарубежных товаров, вероятно, возрастут в текущем году, хотя и в меньшей степени, чем годом ранее - на 2,8% до $345 млрд. Итоговый профицит торгового баланса в размере $178 млрд (-10% в годовом сопоставлении), по нашим расчетам, обеспечит положительное сальдо счета текущих операций на уровне $49 млрд.

Мы ожидаем сохранения оттока капитала в 2013 г., хотя в отдельные периоды в течение года может наблюдаться и обратная тенденция. Последнее, однако, в определенной степени будет компенсировано покупками Банком России иностранной валюты, так как, на наш взгляд, укрепление рубля куда меньше устраивает национального регулятора, чем его ослабление. По нашему прогнозу, резервы иностранной валюты Банка России увеличатся в 2013 г. на $10 млрд, а дефицит счета операций с капиталом и финансовыми инструментами достигнет $49 млрд ($59 млрд, если добавить сюда чистые ошибки и пропуски).

Мы полагаем, что в 2013 г. можно будет выделить два четких периода динамики курса рубля: в первом полугодии произойдет умеренное укрепление (частично нивелированное действиями Банка России), а затем, ближе к концу года, последует ослабление отечественной валюты до 32/$ на фоне слабых фундаментальных показателей и смягчения денежной политики. По нашей оценке, средний курс доллара в текущем году составит 31,7, бивалютной корзины - 36,5.

Госсектор остается крайне уязвимым к шокам нефтяных цен (дефицит без учета нефтегазовых доходов превысил в минувшем году 10% ВВП), хотя повышение гибкости рубля до какой-то степени сгладит волатильность доходов. Мы ожидаем, что при цене на нефть и обменном курсе рубля в рамках нашего базового сценария расходы и доходы федерального бюджета будут близки к равновесию (на наш взгляд, возможен даже профицит в размере 0,3% ВВП). Согласно закону о бюджете, его дефицит в текущем году составит 0,8% ВВП.

Хотя мы ждем замедления роста индекса потребительских цен примерно до 5,8% к концу года в отсутствие значительного давления со стороны потребления, средний уровень инфляции в 2013 г., вероятно, будет выше, чем годом ранее (по нашим расчетам, 6,5% против 5,1%). Соответственно, как мы полагаем, таргетирумый Банком России уровень инфляции (5-6% по итогам года) достижим, хотя риски для реализации данного сценария сохраняются.

На фоне ускорения средней инфляции реальные располагаемые доходы, как мы полагаем, окажутся под давлением, даже если в условиях ограниченного предложения на рынке труда продолжится рост номинальных зарплат. На наш взгляд, увеличение стоимости обслуживания растущих долговых обязательств населения перекроет повышение доходов, что станет дополнительным ограничением для динамики располагаемых личных доходов. Мы не видим потенциала для дальнейшего уменьшения безработицы, так как ее уровень уже уступает естественному.

| Богдюкевич Анна аналитик ("АТОН") |

Вернуться назад